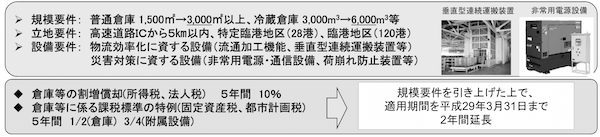

行政・団体政府は2014年12月31日、15年度税制改正大綱を決定した。国土交通省の要望事項のうち、物流関連の主要項目では、物流効率化施設の規模要件を2倍に引き上げた上で2017年3月末まで2年間延長することなどが決まった。

物流総合効率化法で認定された倉庫は、1500平方メートル以上の普通倉庫と3000立方メートルの冷蔵倉庫などを対象に、所得税、法人税、固定資産税、都市計画税が減免されることになっているが、15年度税制改正ではこれらの規模要件を引き上げ、それぞれ3000平方メートル、6000立方メートルとする。

また、Jリートと特例事業者などが取得する不動産の特例措置について、適用除外とされている物流施設とその敷地を新たに対象とし、登録免許税と不動産取得税の減免措置を受けられるようにした。

このほか、先進安全自動車(ASV)の技術を備えるトラック・バス向けの特例措置(自動車重量税・自動車取得税)では、これまで対象としてきた8トン超22トン以下に加え、3.5トン超8トン以下も措置対象に追加し、自動車重量税特例を3年間、自動車取得税特例を2年間それぞれ延長する。

■国土交通省の税制改正概要

http://www.mlit.go.jp/common/001065121.pdf

{kind=link}