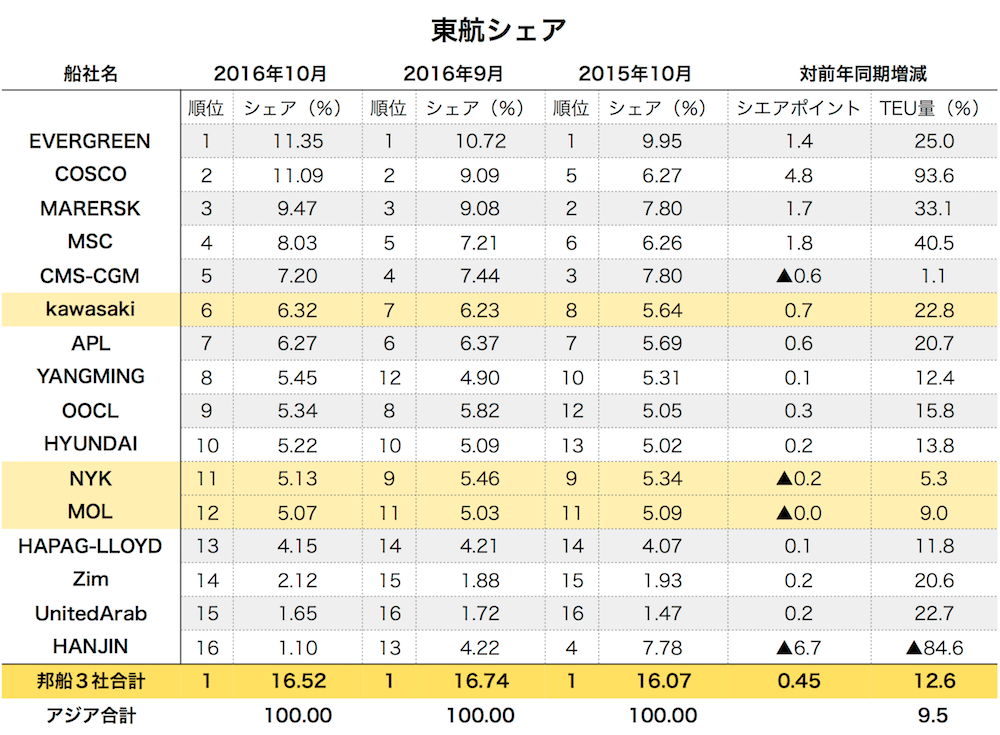

国際ゼポ・データマインがまとめた10月のアジア発米国向けコンテナ輸送動向によると、この航路で9月に2位のCOSCO(中国)がシェアを2ポイント上げて11.09%とし、首位・エバーグリーン(台湾)の11.35%に肉薄していることが判明した。

エバーグリーンも9月時点の10.72%から0.6Pほどシェアを拡大している。また、3位のマースク(デンマーク)が0.39Pアップの9.47%、4位のMSC(スイス)が0.82Pアップの8.03%といずれも市場シェアを拡大しており、上位4船社の首位争いが激化している状況をうかがわせる。

日本勢は、破綻した韓進海運と同じアライアンスに属していた川崎汽船が9月の6.23%から0.09Pアップの6.32%と微増ながら、7位から6位へと1ランク上げた。商船三井は0.04Pアップの5.07%とわずかにシェアを広げたものの、順位は1ランクダウンの12位となった。日本郵船はシェアを0.33P減らして5.13%の11位となった。

ただ、日本の海運大手3社は2017年に定期コンテナ船事業を統合することで合意しており、3社合計のシェアは16.52%で同航路トップをキープしている。

破綻した韓進海運は昨年10月のシェア7.78%からことし9月には4.22%、10月は1.10%と激減。順位も4位から16位へと後退した。

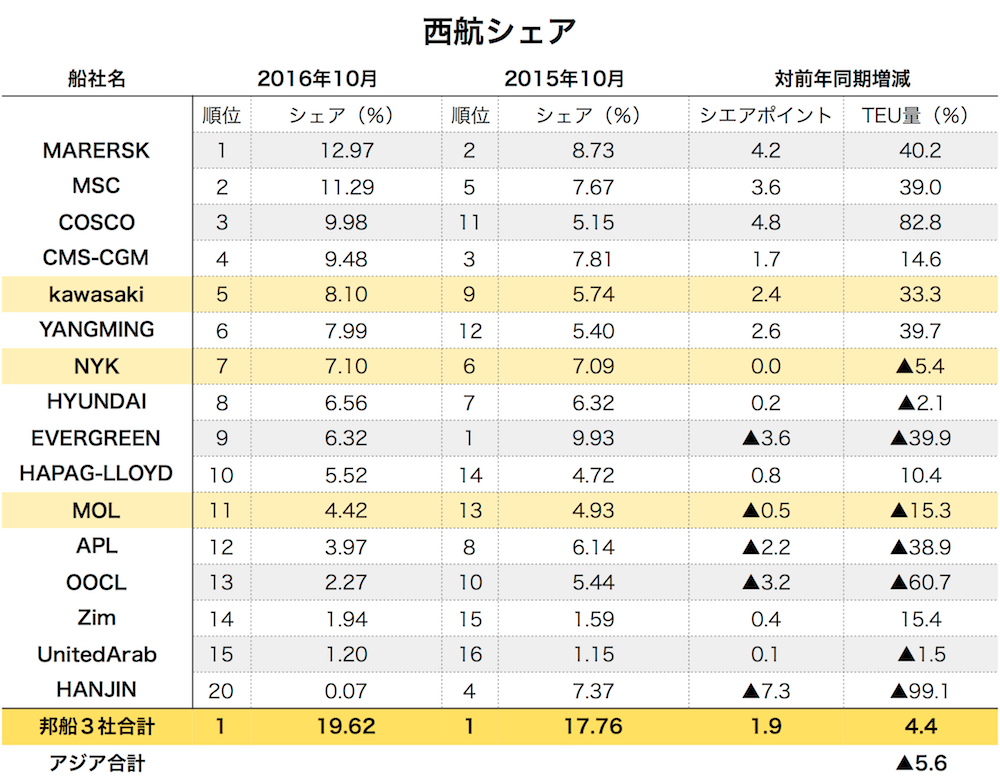

一方、西航(米国発アジア向け)は邦船3社の合計が9月の17.76%から19.62%へと1.9P増加してトップ、3社合計に次いで多いマースクも対前年比で4P以上伸ばして12.97%となっている。邦船3社の西航シェアが伸びたのは、川崎汽船が前年10月のシェア5.74%(9位)から2.76P増の8.10%へと拡大し、順位も9位から5位に上げたことが最大の要因となっている。

10月のアジア主要10か国・地域発のTEUは、9月が韓進破綻の影響から前年比2.4%のマイナスだったのに対し9.5%増の133.7万TEUとなり、1-10月累計では1215万TEUで前年同期の2.1%増となった。

主要品目の10月の動きは全体の15%を占める家具類が10.3%増電子電機12.7%増、玩具類18.4%増など上位10品目合計(全体の65%)が8.3%増となった。

米国主要港の動きも、ロングビーチ港だけが韓進破綻後の空コン処理の遅れなどで6.6%%の減少だったが、ロサンゼルス、タコマがそれぞれ15.3%23.9%増、NY-NJ港が10.3%増、ノーフォーク、チャールストン、ヒューストンも二桁の増加となった。米国向け世界全体としては、アジアに加えて欧州、中南米なども堅調で、7.9%の増加だった。

アジア発国地域別では1位の中国が13.1%と二桁増だったが

2位韓国0.4%増、3位台湾1.7%減、4位香港1.7%、7位日本0.9%減――と横ばい傾向で、5位シンガポールは3月以来8か月連続マイナスで10%の減少だった。

それに対して、6位ベトナム(41.5%増)は6か月間、9位タイ(21.4%増)は7か月間、10位マレーシア(39.8%増)は4か月間、8位インド(7.4%増)も3か月間連続とアジアの好調が続いている。特にベトナムとタイは1-10月累計で36.2%、23%増と全体が2.1%増の中で突出している。

{kind=link}