ロジスティクスヤマトホールディングスは30日、宅急便の取扱数量が「著しく伸長」している中、労働需給のひっ迫で費用が想定以上に増加する見込みになったとして、通期予想をこれまでの予測値から1割以上下方修正した、と発表した。売上高は従来予測を維持する。

同日発表となった2016年4-12月期(第3四半期)決算は、売上高が3.1%増の1兆1181億4300万円、営業利益が6.5%減の580億6300万円、四半期最終利益が6.3%減の357億1900万円となり、EC市場の拡大を背景に宅急便の取扱量が伸びる一方、人件費の上昇などで減益圧力が高まっていることをうかがわせる結果となった。

9か月間の宅急便取扱数は14億3700万個と前年の同じ期間と比べて1億1000万個増えた。労働需給のひっ迫など「外的なコスト環境の悪化」に対し、同社は業務量に連動したコスト管理の徹底や生産性の向上に取り組んでいるが、販管費は前年同期の310億5700万円から351億5400万円へと40億円以上増加した。

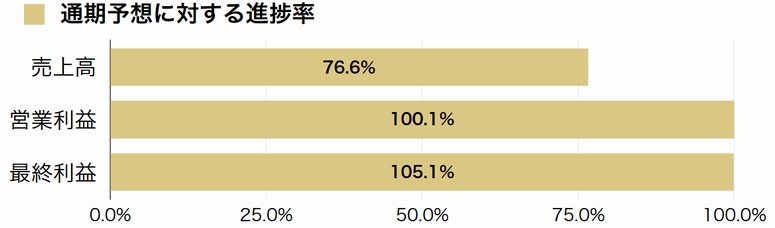

通期は売上高1兆4600億円(前期比3.1%増)、営業利益580億円(15.4%減)、経常利益585億円(15.7%減)、最終利益340億円(13.8%減)を見込む。

■第3四半期(2017年3月期)

期初からの累計実績(百万円) | 前年同期比 | 対売上高利益率 | 直近3か月(百万円) | 前年同期比 |

|

売上高 | 1,118,143 | 3.1% | 364,813 | 2.8% | |

営業利益 | 58,063 | -6.5% | 5.2% | 13,510 | -2.6% |

経常利益 | 58,263 | -7.7% | 5.2% | -- | -- |

最終利益 | 35,719 | -6.3% | 3.2% | -- | -- |

{kind=link}