ロジスティクス鴻池運輸が14日に発表した2016年4-12月期決算は、国内、国際物流事業が引き続き低調だったが、主力の複合ソリューション事業で鉄鋼・食品・空港分野が好調を維持したことで減益分をカバーし、増収増益となった。

複合ソリューション事業のうち、鉄鋼関連分野は、顧客工場内での生産工程付帯業務がほぼ前年並みとなったものの、耐震補強材の製作業務の増加や火力発電所向け設備製造据付業務の獲得、ASRサイクリング鹿島の連結子会社化により堅調に推移。

食品関連分野は新規幹線輸送業務を獲得したほか、飲料など製造請負業務、新規開設拠点での配送センター業務が増加した。空港関連分野では、昨年に引き続き関西国際空港の国際線増便に伴いグランドハンドリング業務が伸長、機内清掃業務を新規受注したことに加え、メディカル関連分野での子会社の新規院内物流業務の獲得も寄与した。

セグメント全体の売上高は1336億6700万円で前年同期比4.8%増、セグメント利益は110億4200万円で8.1%増となった。

国内物流事業では、国内個人消費の低迷長期化によりアパレル品取扱業務が減少、不採算業務からの撤退もあり、売上高は374億9600万円(1.8%減)となった。セグメント利益も、燃料価格の下落による増益効果はあったものの、配送センター立上げ費用の発生や一部歳暮ギフト業務の終了により15億1100万円(10.9%減)と落ち込んだ。

国際物流事業では、コンテナ貨物輸送業務が低調に推移したことに加え、子会社の鋼管輸送業務や大型製造設備の輸送・据付業務の減少、円高の進行による在外子会社の売上高の減少により、売上高は243億1400万円(3.2%減)、セグメント利益も、円高進行の影響や海外市場の一時的な調査費用の発生で7億1100万円(27.5%減)となった。

■第3四半期(2017年3月期)

期初からの累計実績(百万円) | 前年同期比 | 対売上高利益率 | 直近3か月(百万円) | 前年同期比 |

|

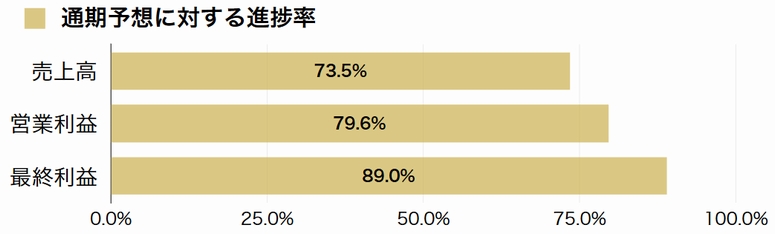

売上高 | 195,478 | 2.5% | 65,362 | 1.1% | |

営業利益 | 8,759 | 3.3% | 4.5% | 2,463 | -10.3% |

経常利益 | 9,052 | 4.5% | 4.6% | -- | -- |

最終利益 | 6,050 | 4.0% | 3.1% | -- | -- |

{kind=link}