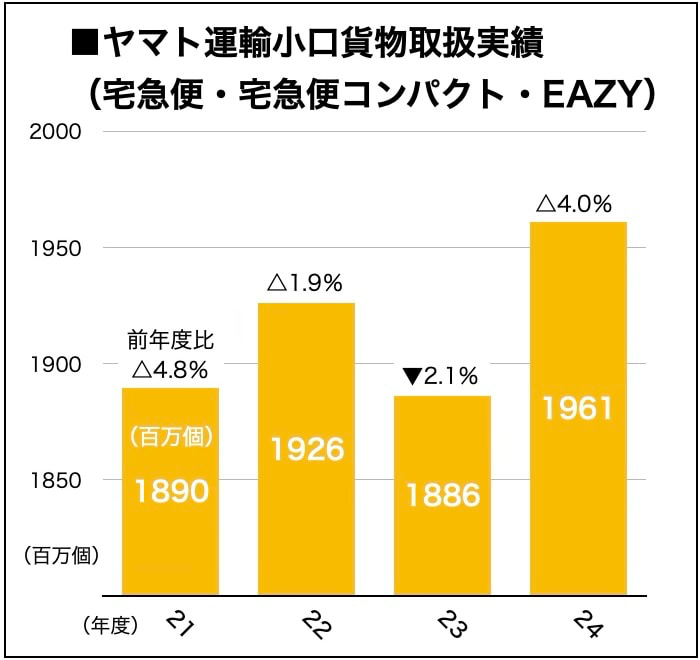

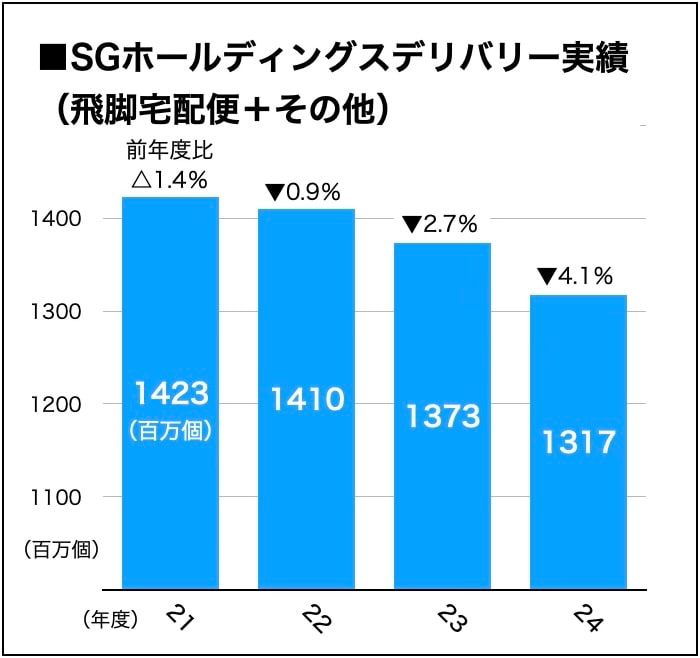

ロジスティクス宅配便大手2社の2024年度(24年4月-25年3月)の宅配便取扱個数実績が4月上旬に出そろった。ヤマトホールディングス(ヤマト運輸)の宅配便取扱個数(宅急便、宅急便コンパクト、EAZYの3商品の合計)は19億6121万個で前年同期比4.0%増を記録する一方で、SGホールディングス(佐川急便)の取扱個数(飛脚宅配便)は12億7100万個で同4.1%減と前年実績割れとなった。両社の明暗がくっきりと分かれたのはなぜか。

![]()

すでにご存知の読者の方も少なくないだろうが、ヤマトが毎月発表してきた宅配便の取扱個数実績は年々、算出対象が少しずつ変化している。従来、同社の宅配便取扱個数は主力商品である「宅急便」のみが計上されていたが、18年4月からはその数値に「ネコポス」の実績が加わった。さらに19年4月には「宅急便コンパクト」、20年6月には「EAZY」の計上も開始した。それと同時に宅急便、宅急便コンパクト、EAZYの3商品を一括りにして計上するとともに、ネコポスの実績数値を切り離して公表するようになった。

これに対して、佐川は98年に宅配便市場に参入して以来、いわゆる60サイズ超の荷物が主な対象となる「飛脚宅配便」だけを取扱個数としてカウントしてきた。

24年度の宅配市場を振り返ると、コロナ禍では旺盛だったEC需要の反動減や、物価高騰に伴う消費者の買い控えを背景に厳しい事業環境が続いた。実際、佐川の宅配便取扱個数は前年度比マイナスで着地した。

同じマーケットに身を置きながら、一方のヤマトはその影響を受けずに済んだのか。佐川と同様、60サイズ超の荷物は伸びておらず、24年度の取扱個数増に大きく寄与したのは、「宅急便コンパクト」のような小型荷物だったのではないか。筆者はそう分析している。

残念ながら、ヤマトの宅配便3商品それぞれの取扱個数は公表されていない。そのため、あくまでも憶測の域を出ないのだが、国内景気やライバルである佐川の動向を勘案すれば、「小型商品は成長を続けているものの、60サイズ超の宅配便ニーズは縮小傾向にある」という見立ては、あながち的外れではないはずだ。

もう1つは、BtoB、BtoC、CtoCの比率の違いで明暗が分かれたのではないかという観点。企業間取引の冷え込みの影響を受けたのがBtoB荷物の比率が高い佐川。一方、BtoCやCtoCの割合が大きいヤマトは、EC需要の反動減があったものの、これまでは店頭での販売がメインだった小型商品のEC化が進み、宅配便で運ばれるようになったことが取扱個数の推移にプラスに作用した可能性がある。ただし、取扱個数は伸びたが、収受する運賃の単価が低いため、収益性改善へのインパクトは限定されてしまうという見方だ。

5月の連休明けには、宅配便大手3社の一角である日本郵便が24年度の「ゆうパック」の取り扱い実績を発表する見通し。3社の数値が出そろえば、24年度の宅配便マーケットがどのように推移したのか。市場でのニーズの変化も含め、その全容が明らかになるだろう。(編集委員・刈屋大輔)

掲載当初の記事に事実違いが確認されたため、2025年4月18日付で内容を一部変更しました。お詫びし訂正いたします。

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。LOGISTICS TODAY編集部

メール:support@logi-today.com

{kind=link}