話題昨年6月に公開された「物流の適正化・生産性向上に向けた荷主事業者・物流事業者の取組に関するガイドライン」(ガイドライン)。2024年問題において取り組みを進めるべき基盤として、その後も細部に関しての協議、検討が進められてきた。昨年末には各業界団体ごとのガイドラインに基づく自主行動計画も相次いで発表され、読者の中にはその策定に携わったという方も多いのではないだろうか。

当初のガイドライン発表時には、まだ詳細についての公表がなかった「標準的運賃」と「標準運送約款」の見直しについても、23年12月、行政と学識経験者、荷主団体、物流事業者団体らによる「標準的な運賃・標準運送約款の見直しに向けた検討会」の取りまとめが示されたことで、新基準の積極的な運用が求められる環境となった。検討会では標準的運賃・運送約款の主要な見直しポイントについて、「荷主等への適正な転嫁」「多重下請け構造の見直し等」「多様な運賃・料金設定等」が提言されている。

標準的運賃への対応など、ガイドライン指針の細部より明確に

標準的運賃への対応など、ガイドライン指針の細部より明確に

「標準的な運賃」制度は18年に創設され、現行告示は20年に示されたもの。また、標準運送約款はトラック事業者が荷主などと締結する運送契約のひな形として、17年に運送の対価と荷役の対価についての指針を示したものである。ただ、社会的情勢の変化に伴い、これまでの標準的運賃水準と、実際の契約額には乖離があり、21年度の標準的な運賃の8割以上の契約金額で成約しているのは35%という実態であった。22年度にはこの割合が45%にまで上昇するなど、24年問題への意識が影響したことをうかがわせるが、ここにきて、そもそも現場の実態にそぐわない運賃水準、作業対価水準の見直しが求められてきた。取り組みレベルにおいても、新しい対価水準に合わせたもう一段階レベルアップしての対応が必要となる。

さてここで、ガイドラインの取り組みにも影響を与える標準的運賃・運送約款の主要なポイントである「荷主等への適正な転嫁」「多重下請け構造の見直し等」「多様な運賃・料金設定等」の各項目の具体的な中身について確認してみる。

「荷主等への適正な転嫁」では具体的な運賃水準の引き上げ幅が提示され、「平均約8%の運賃引き上げ」と「燃料費を120円に引き上げるとともに、燃料サーチャージも120円を基準価格とすること」が明示された。燃料費の高騰が課題となるなか、燃料サーチャージの導入を前提とした燃料価格上昇分の適切な価格転嫁が期待される。

また、荷待ち・荷役などの対価について標準的な対価の水準が提示され、現行の待機時間料に加え、公共工事設計労務単価表を参考にした、荷役作業ごとの「積込料・取卸料」を加算すること、これまでの標準的な運賃では示されていなかった機械荷役、手荷役に関しての明確な対価の水準が示されている。

さらに、荷待ち・荷役の合計が2時間を超えた場合は、割り増し率5割を加算することも示され、「荷待ち・荷役時間の2時間ルール」として取り組みが求められていた事項に関して、適正な対価の観点からさらなる対応を促す形だ。

標準運送約款においては、運送と運送以外の業務を別の章に分離し、荷主から対価を収受する旨を明記すること、「有料道路利用料」を個別に明記することなども盛り込まれ、荷主サイドにはより適正な運賃・対価を基盤にした運送契約が求められる。

多重下請け構造の是正については、「下請け手数料」(利用運送手数料)を設定し、運賃の10%を別に収受する方向性が打ち出された。多重下請け構造で、実運送事業者を把握できないことが課題とされてきたが、元請け運送事業者は、実運送事業者の商号、名称などを荷主に通知すること、荷主・運送事業者は、それぞれ運賃・料金などを記載した電子書面を交付することが明記された。

多様な運賃・料金設定等への施策では、これまでのトラック1両当たりの運賃収受ではなく、荷物単位での「個建て運賃」を設定することを提言。これは、共同配送や混載、積載効率の向上を促す取り組みであり、より効率的な輸配送でコスト削減にもつながる施策だ。また、リードタイムの長短(リードタイムの短い配送設定には割り増し、長い場合は割り引きなど)や、有料道路不使用での割り増しなど、運賃設定を多様化することを求めている。

今回取りまとめられた提言をもとに、今後運輸審議会での諮問などを経て、最終的な標準的運賃、標準運送約款の改正へと至る。運送事業者にとっては新しい基準に基づいた適正な運賃について検証し、自社事業のあり方を見直す契機となろう。荷主にとっても、今後具体的な数字を基に、関係各社との協議を進めていくことが必要となり、昨年1年間を通してどれだけの準備を行ってきたかが問われる局面となる。

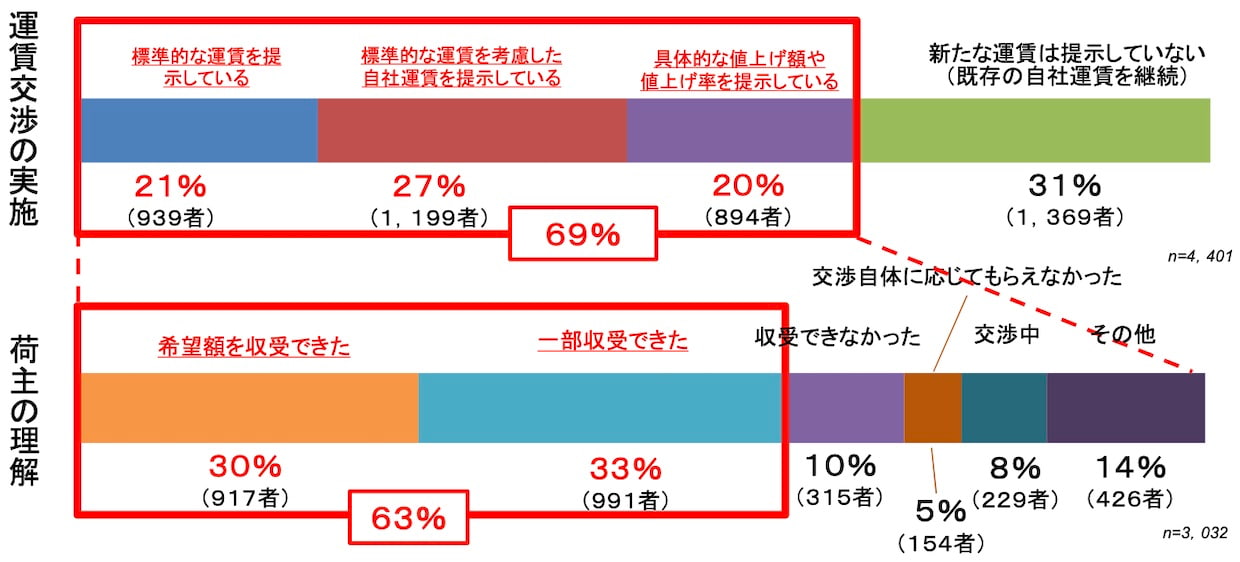

23年度の「標準的運賃に係る実態調査」では、69%の運送事業者が標準的運賃を基にした運賃交渉に取り組み、そのうち荷主から一定の理解を得られた事業者は63%、事業者全体のうち運賃交渉について荷主の理解を得られたのは15%という結果が報告されている。これでも、20年の標準的運賃の告示後大きく進展した結果であり、今後荷主の理解、取り組みの深化により、100%に近い数字へと近づけることができるのか、注視していかねばならない。

▲2023年度の標準的な運賃に関する実態調査の結果(クリックで拡大、出所:国土交通省)

ガイドライン取り組み状況アンケートから考える業界の正念場

LOGISTICS TODAY編集部では、「物流の適正化・生産性向上に向けた荷主事業者・物流事業者の取組に関するガイドライン」の取り組み状況について、具体的な取り組みが求められている荷主企業、運送事業者、物流事業者にアンケートを実施し、62件の回答を得た。各事業者が24年の到来において、どのようにガイドラインへの取り組みを行っているのかを検証してみる。

まず、回答企業の35.9%が荷主企業、運送業と物流事業者が合わせて54.8%、3PL業が9.7%という内訳である。また、年商100億円未満の企業規模の企業からの回答が全体で56.5%(運送会社、3PL、その他物流事業者では70%)と、最も多くの回答が寄せられた。なお、荷主企業として回答を寄せた企業では、40.9%が年商1000億円以上となっている。

今回、アンケートに協力いただいた企業のガイドラインに対する認識を見ると、全回答企業の46.8%がガイドラインに基づいた対策に取り組んでおり、独自の取り組みを実施しているという29%の企業もガイドラインとの整合性を意識するなど、77%近い企業がすでにガイドライン、もしくはガイドラインに準ずる取り組みを実施していることがわかる。ガイドラインに基づいた自主行動計画の策定を通して、改めて取り組み状況を検証したという方もいるのではないだろうか。一方、ガイドラインを知っていながら取り組みを実施していないという荷主事業者も少数(荷主企業の13.6%)存在した。

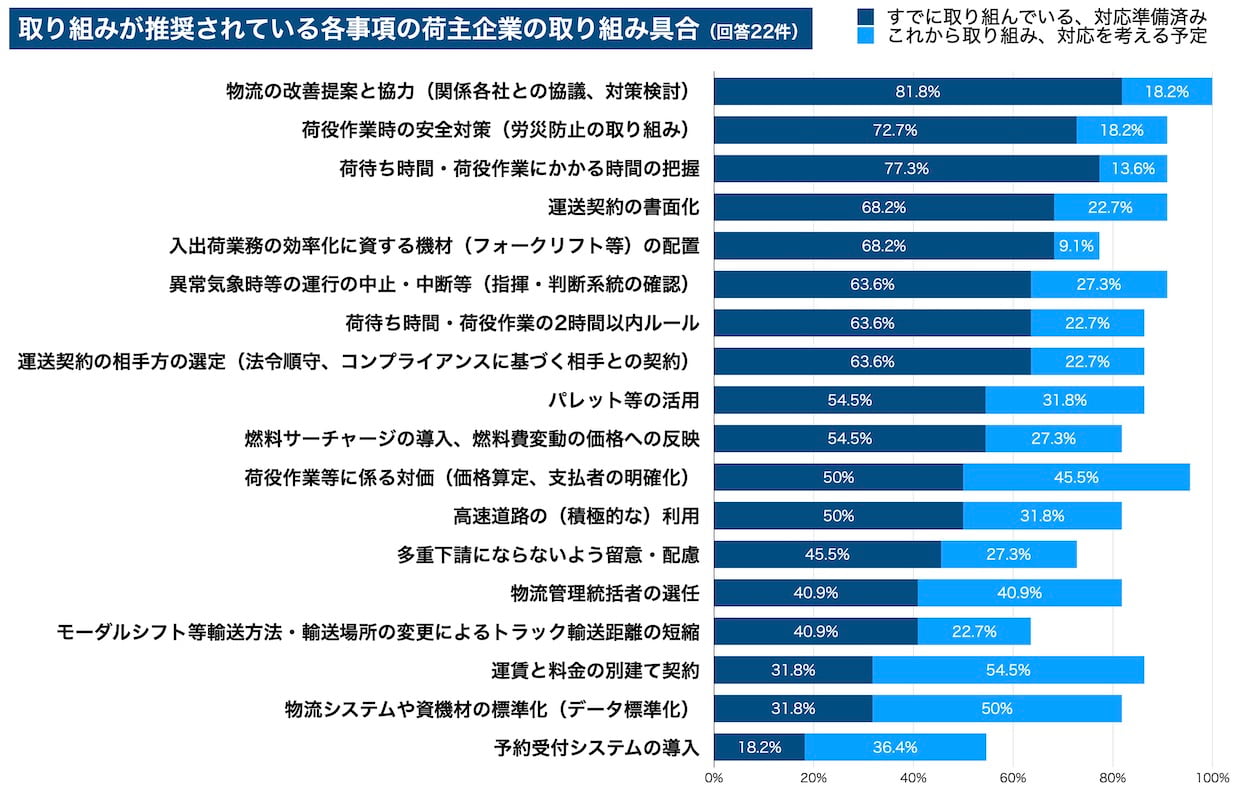

では、具体的にはどんな取り組みが率先して行われているのか。すべての発着荷主を対象とした質問では、回答件数の多い順に、「物流の改善提案と協力」「荷待ち時間・荷役時間にかかる時間の把握」がいずれも取り組み済み事項の上位を占める。荷主企業の81.8%が「物流の改善提案と協力」への取り組みを、77.3%が「荷待ち時間・荷役時間にかかる時間の把握」をすでに行っていると回答しており、運送事業者との連携とトラック運転手の働き方改革を前提とした取り組みが進められていることがわかる。

(クリックで拡大)

また「荷役作業時の安全対策(労災防止の取り組み)」(72.7%)、「運送契約の書面化」「入出荷業務の効率化に資する機材(フォークリフト等)の配置」「運送契約適正化へ物流事業者との協議」(いずれも68.2%)、「荷待ち時間・荷役作業の2時間ルール」「異常気象時等の運行の中止・中断等(指揮・判断系統の確認)」「共同輸配送の推進等による積載率の向上」(いずれも63.6%)なども高い割合で実施済みとの報告が寄せられており、昨年末を期限として策定が求められていた自主行動計画への対応なども具体的な取り組みを加速させる契機となったのかも知れない。

その他、荷主企業では、これから取り組む予定の項目として「運賃と料金の別建て契約」(54.5%、実施済みも31.8%)、「物流システムや資機材の標準化(データ標準化)」(50%、同31.8%)、「荷役作業等に係る対価」(45.5%、同50%)と、今後の運送会社との協議に関連する事項への取り組み意欲が高いことがわかる。いずれも、昨年末の標準的運賃、標準運送約款の取りまとめを受けてさらに具体化が進むものと思われる。

「荷役作業の安全対策」などは、物流効率化に関係なく働きやすい職場作りにおける必須の事項として、また万が一事故が発生した時の損害の大きさなど、リスク管理における優先項目として最上位に位置付けられているようだ。人手不足という環境も、労働力確保、維持のための取り組みを後押しする要因となっている。また、荷主企業では「異常気象時等の運行の中止・中断等」の対策が進んでいることでも、安全意識の高まりが見てとれる。

効率化施策での「パレット等の活用」や「フォークリフト等の入出荷業務を効率化する資材の配置」などについても取り組み報告多く、物流効率化におけるパレタイズや荷役現場効率化の有用性が認められ、導入が普及している過程だと考えられる。

一方、取り組み事例としての回答が少なかったのは、「予約受付システムの導入」、「物流システムや資機材の標準化(データ標準化)」、「モーダルシフト等輸送モードの変換」など。政策パッケージなどで例示され、導入が推奨されている予約受付システムであるが、すでに取り組み済みとする荷主企業は18.2%と、率先して導入する状況には至っていない。すでに取り組んだとする企業数よりも、今後も特に対応する予定はないと答えた企業数の方が多く、他の効率化を優先させている、またはまだまだ取り組み効果を検証できないという認識もあるようだ。自由記入の意見の中には、バース予約システムの標準化を求める要望も寄せられており、システムが多様化する使いづらさもあるように感じられる。

発荷主としての取り組みとして先行しているのが、「出荷に合わせた生産・荷造り準備完了等」(72.7%)、「運送を配慮した出荷予定時刻の設定(トラック運行を把握した出荷手配)」(63.6%)、「出荷状況の事前提供(出荷オーダー決定前倒し)」(59.1%)の3項目であった。その他、物流コストの可視化、発送量の適正化などと合わせて、発荷主サイドの取り組みによる、「運んでもらえる」体制作りへの意識の高まりが見られる。

また着荷主サイドでは納品リードタイムの確保や、発注の適正化から取り組みを具体化していることがわかるが、ミルクラン方式の巡回集荷などでは、まだまだ取り組み事例は少ないようだ。

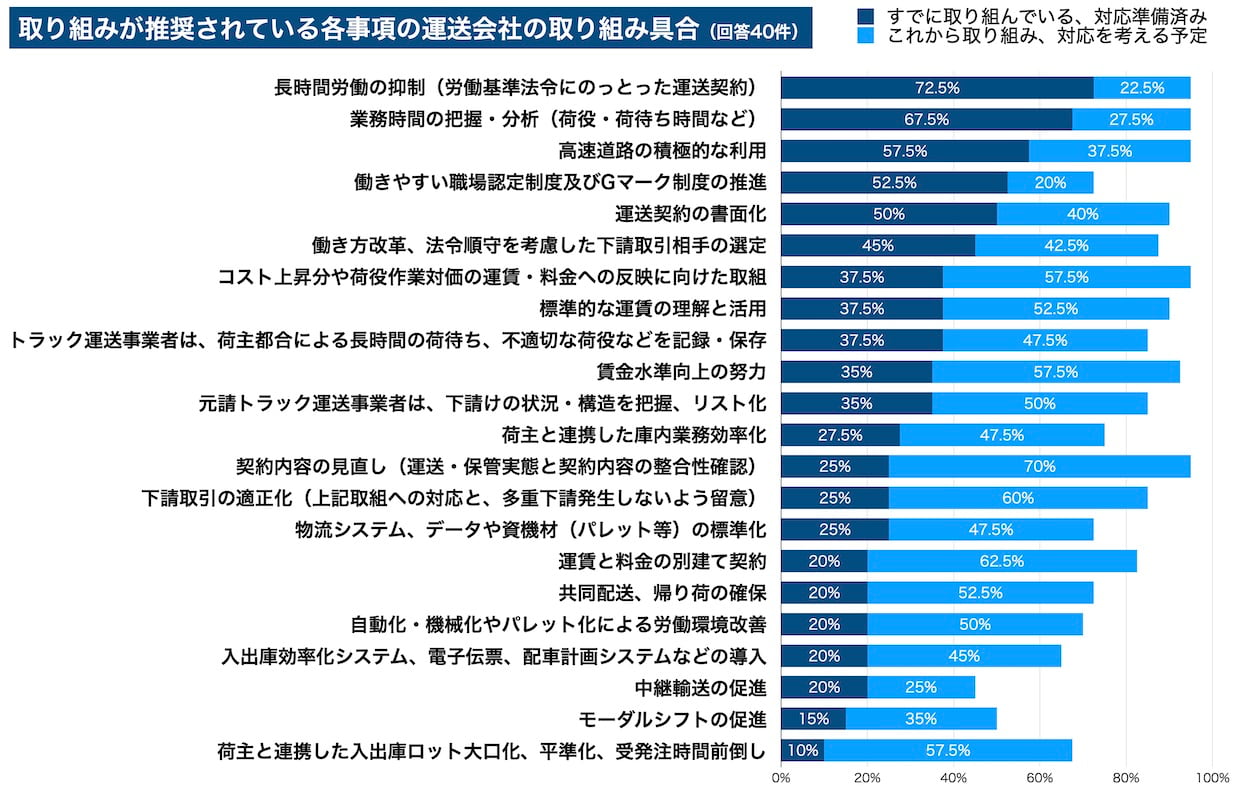

運送・3PL・その他物流事業者側では、「長時間労働の抑制(労働基準法令にのっとった運送契約)」(72.5%)、運転手の「業務時間の把握・分析(荷役・荷待ち時間など)」(67.5%)と、いずれも改善基準告示に直接関係する2項目から取り組み済みとなっている。また、「高速道路の積極利用」など運転手の限られた労働時間を有効に活用することから優先して具体的な働き方改革に臨む。

(クリックで拡大)

一方、現状でまだ取り組みが進んでいない事項としては「荷主と連携した入出庫ロット大口化、平準化、受発注時間前倒し」(取り組み済み10%)、「モーダルシフトの促進」(同15%)がワースト項目に並ぶ。いずれも、荷主との連携、調整を必須とする事項だけに、今後さまざまな協議が必要とされるなかで一気に取り組みが進められる可能性も残り、「荷主と連携した入出庫ロット大口化、平準化、受発注時間前倒し」に関しては、これから対応予定とする割合も57.5%と意欲は高い。

「下請け取引の適正化」「元請トラック運送事業者による下請けの状況・構造を把握、リスト化」など下請け構造改善への取り組みに関しては、ガイドライン自体でもまだ多重構造の実態を把握できていないことがうかがえ、今後の課題となりそうだ。運送会社として今後、取り組みを進める予定としてもっとも回答数が多かったのは、「契約内容の見直し(運送・保管実態と契約内容の整合性確認)」(70%)であり、その他運賃見直しに向けた取り組み全般においても多くの改善意向が見受けられ、荷主との協議を後押しする環境が整うのを待っている様子も感じる。荷主との適正な契約に向けた変革への交渉など、運送会社には運転手の環境改善のための積極的な行動が求められていることは間違いない。

求められるのは、さらなる業界全体と消費者の意識変容

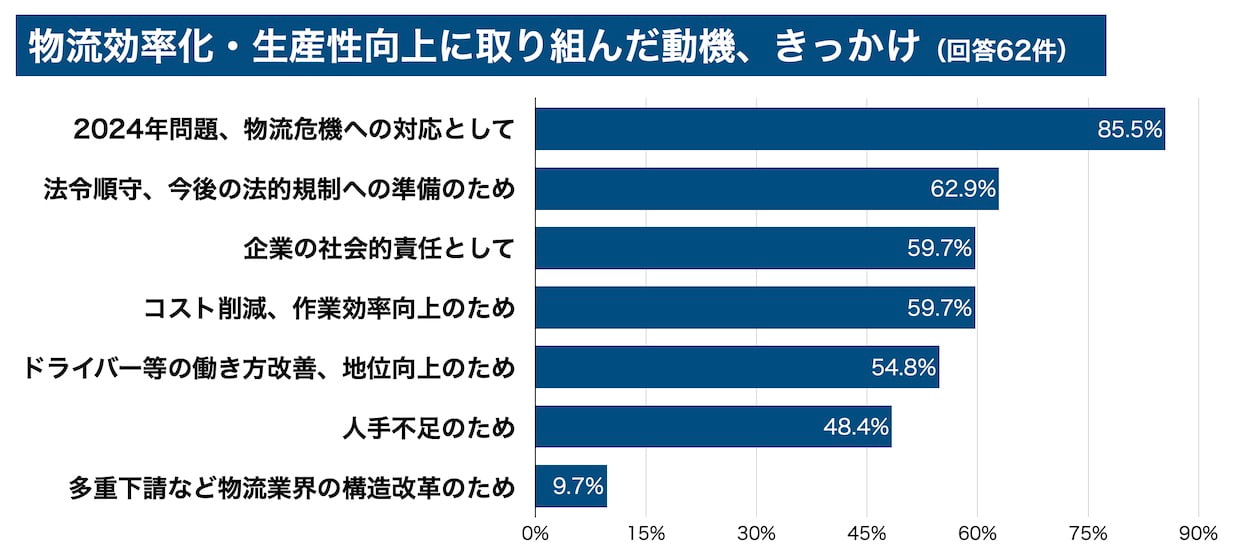

これらガイドラインに沿った取り組みのきっかけとして、「24年問題、物流危機への対応」を85.5%の企業が挙げ、「法令順守、今後の法的規制への対応のため」が62.9%、「コスト削減・作業効率向上のため」「企業の社会的責任として」がいずれも58.8%と続く。他方、取り組みを行わない理由としては「コスト、費用対効果が合わない」ことを理由とする回答が最も多かった。

(クリックで拡大)

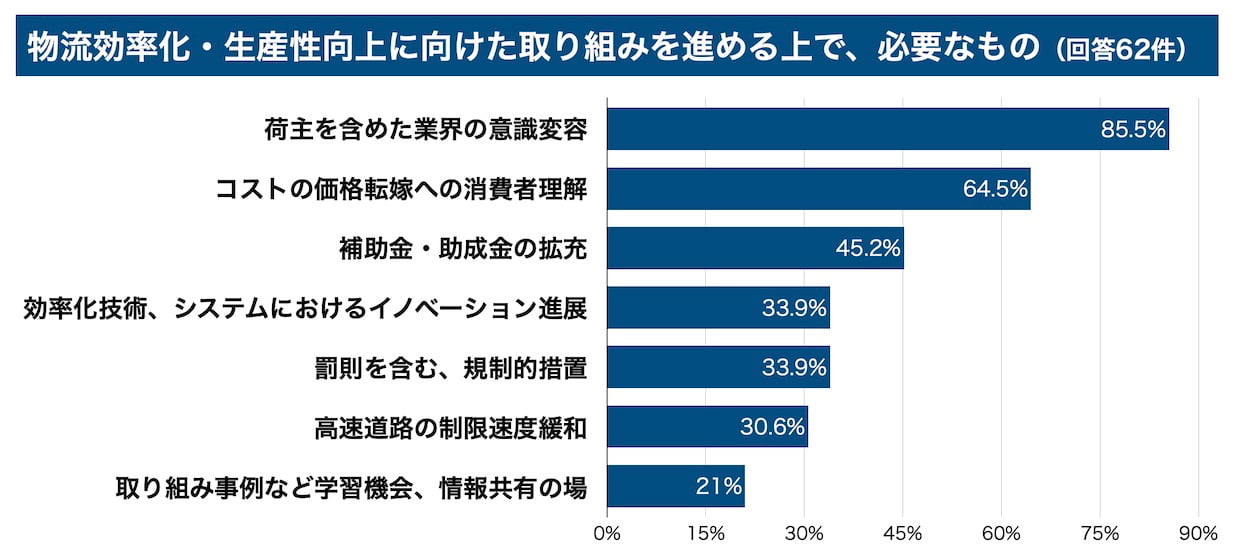

とはいえ、今後取り組む上で必要なものとしては、「補助金・助成金の拡充」(45.2%)という直接的な財政支援よりも、「荷主を含めた業界の意識変容」(85.5%)が圧倒的な1位、「コストの価格転嫁への消費者理解」が64.5%で続くなど、社会全体での認識の変化がまだまだ足りないことが、値上げ・賃上げなどの各局面において、改革を停滞させていることがわかる。「荷主を含めた業界の意識変容」が必要とする事業者は運送会社では92.5%に及んでおり、実際の取り組みのなかでも障害となった事例がいかに多かったのかが想像できる。24年問題というキーワードのもと、荷主・消費者の意識変化の必要性についてはメディアとしてもあらゆる側面から指摘してきたつもりだったが、まだまだ取り組みの至らなさを痛感せざるを得ない。一般的な認知を促すことを粘り強く続けていくことが、物流課題解決における大きな課題となっている。

(クリックで拡大)

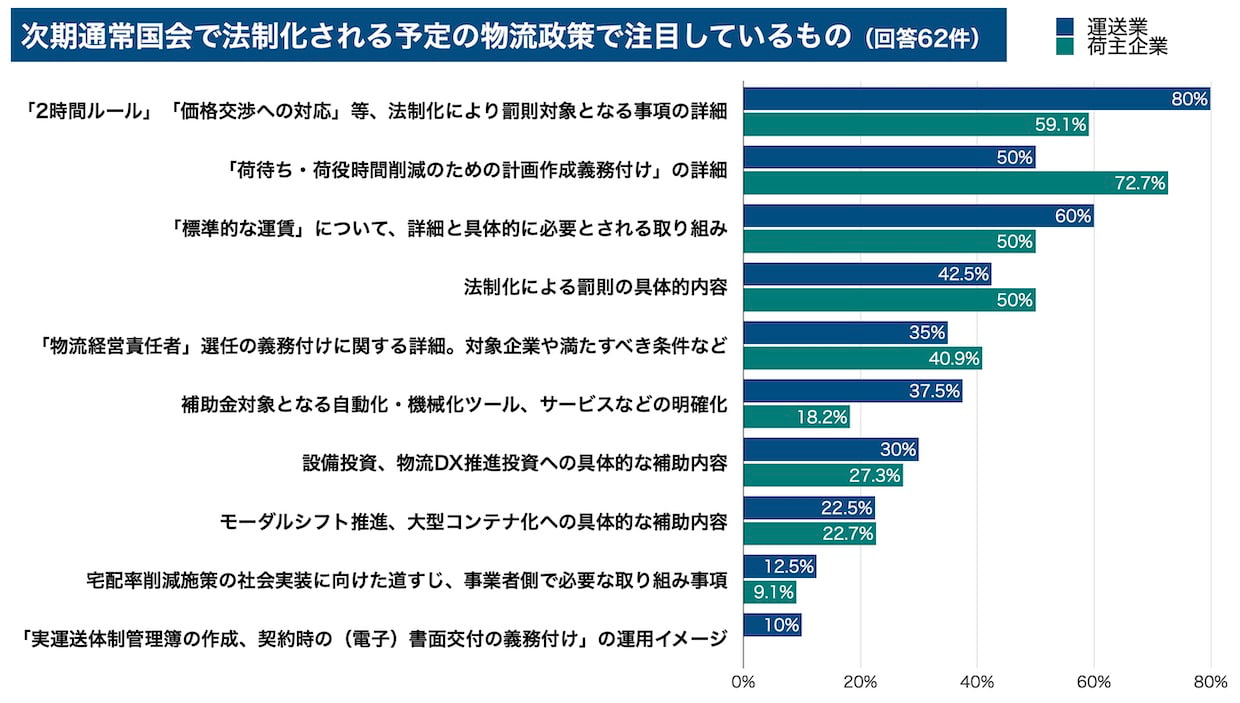

さて、これらのガイドラインは今後、強制力を伴った法制化も想定される。「荷待ち・荷役の2時間ルール」「価格交渉」に関しては、具体的な実績、データをもとに実証することなども必要となってくるであろう。罰則が伴う項目なども気になるところだ。「罰則の対象となる取り組み事項」の具体化については、運送会社では80%がその成り行きに最も注目しており、荷主企業の59.1%と比較しても「当事者」として危機意識が高いことが感じ取れる(荷主企業も立派な当事者ではあるが)。

一方、荷主企業が最も注目しているのは、「荷待ち・荷役時間削減のための計画作成義務付けの詳細」で72.7%となった。政府としても具体的な進展や業界ごとの自主行動計画を促す基準としてガイドラインを提示してきたわけだから、当然物流関係者にとってはその回答を示すべきタイミングであることは言うまでもない。法制化に即座に対応できるかどうかは、これまでの取り組みの成果とも直結することになる。アンケート調査時点では、まだ取りまとめが公表されていなかった標準的運賃の取り扱いについても荷主企業の50%、運送会社では60%が関心を示していたが、こちらは具体的な対策へ向けて移行する局面となろう。

(クリックで拡大)

政策パッケージの中でも特に注目された物流経営責任者の選任については、荷主企業として「物流管理統括者の選任」をすでに実施・準備しているとするのは40.9%で、また取り組み予定とするのも40.9%と合わせて荷主企業の80%以上が注目している。「物流経営責任者選任の義務付け」がどのような方向性となるのかは回答全体で37.1%、年商1000億円以上の事業者では43%が関心を寄せており、事業規模の大きな企業ほど関心が高い。

自社の24年問題対応を振り返って、その達成度について尋ねた回答では、達成度50〜80%とする企業が35.5%、30〜50%とする企業が24.2%と続き、何らかの対策を実行しながらも、それが最終的なゴールとは判断できない難しさを感じる。今後も続く長い取り組みとなることを考えて、まだ道半ばという自己評価であろうか。

その他、物流業界への提言についてもさまざまな意見が寄せられた。深刻な労働力不足の減少の実情や、消費者庁が規制を見送った「送料無料」表記について改善を求める声なども寄せられている。関係団体への啓発と、自主的な取り組みで対応されることとなった「送料無料」表記であるが、これも突き詰めると、消費者の意識変容が必要な項目であり、新しい配送料金のあり方、これまでと同様の配送サービスを維持するコストについては、正しく理解を深めてもらうことが最重要課題となるのかも知れない。

まだまだこれからも続く物流維持の取り組み。他の企業の取り組み状況なども確認しながら、さらに長い道のりを歩き続ける覚悟が必要である。

{kind=link}