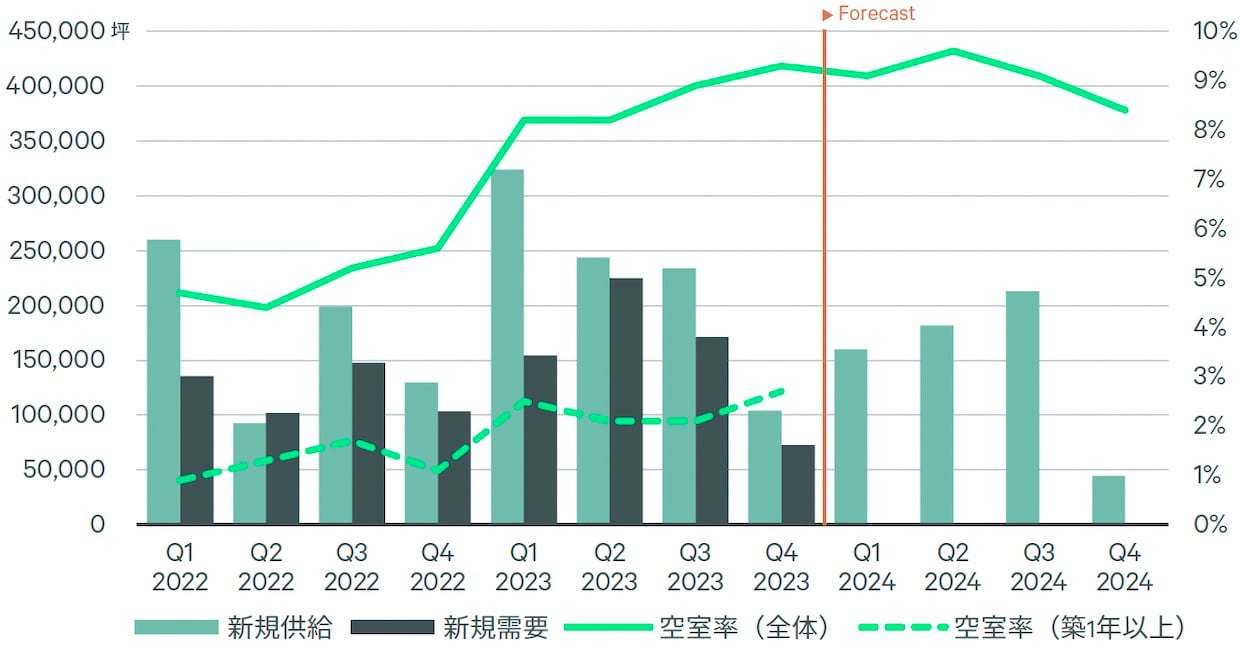

調査・データCBREがこのほど発表した、国内大型マルチテナント型物流施設の2023年第4四半期市場動向レポートによると、首都圏の空室率は前期から0.4ポイント上昇して9.3%となり、2016年以来の9%台の高水準となった。今期の新規供給の3棟のうち2棟で空室が多く、新規需要は過去2年間では最も低い水準となった。国道16号や首都圏中央連絡自動車道エリアなど、外縁部を中心に空室消化ペースの鈍化が見られた。

首都圏の新規供給は過去最高の供給量となっていた2023年第1四半期(107万平方m)と比較し3分の1程度の34万平方mだったが、新規物件の稼働率は2割程度であることや、新規需要が低い水準で推移したことで空室率が上昇。空室が多い地域に新規物件が集中したことや、大型の空室が消化しきれておらず、空室面積は過去最高の192万平方mを記録している。

▲首都圏大型マルチテナント型物流施設の需給バランスの推移、予測(クリックで拡大、出所:CBRE)

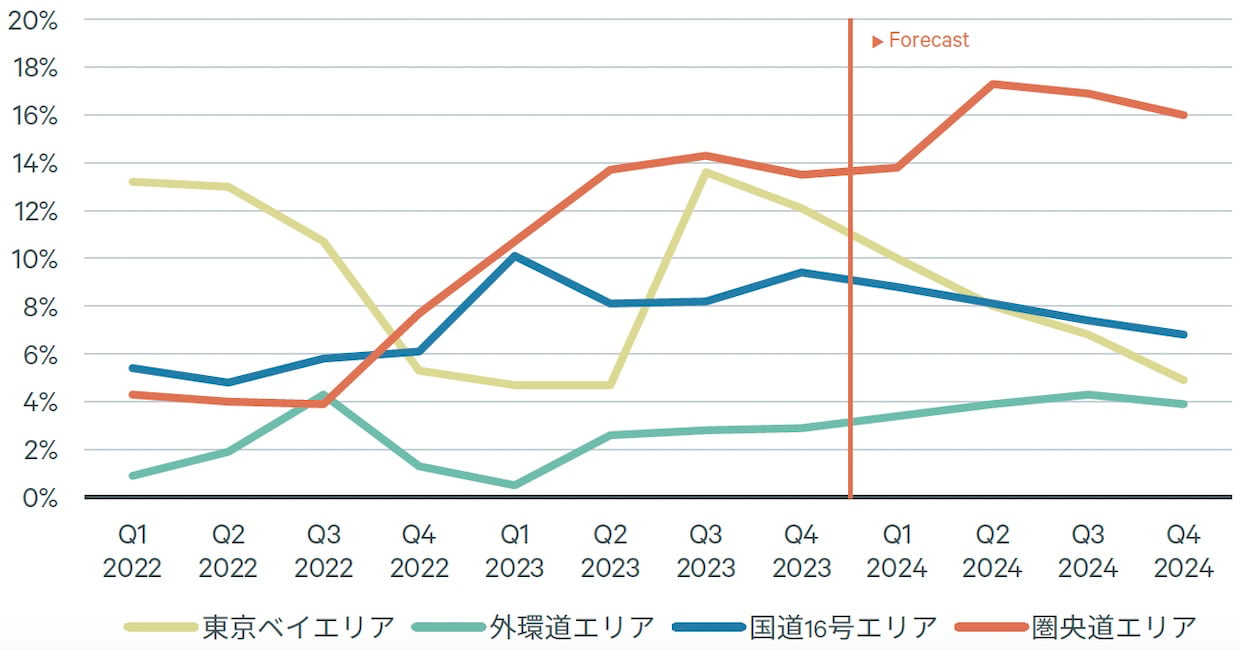

東京ベイエリアの空室率は前期比1.5ポイント低下し12.1%。前期に多くの空室を残しながら完成した物件で空室消化が進んでおり、この物件を含め2棟以外は満床状態であることから、空室率は今後も低下すると予想している。

東京外環自動車道エリアは、空室率が同0.1ポイント上昇の2.9%とほぼ横ばい。24年に23年を上回る新規供給が予定されていることから、今後のリーシング状況では空室率が一時的に上昇する可能性もあるとしている。

首都圏における新規供給3棟がすべて所在する国道16号エリアの空室率は、1.2ポイント上昇し9.4%。神奈川方面の大型2棟が多くの空室を残したことに加え、千葉の既存物件で新たに大規模な空室が出たことが影響した。同エリアの空室面積は99万平方m以上となり、今期全体の空室面積の半分以上を占めている。

圏央道エリアの空室率は0.8ポイント低下し13.5%。新規供給はなかったものの、新規需要も4万平方mと低水準で、引き続きテナントの引き合いが弱いことから空室消化に時間がかかっている。22年から23年中に完成した15物件のうち、満床となっているのは2棟のみと、同エリアのリーシングのペースは鈍い状況が続くことが予想され、24年にかけて空室率は上昇する見通しとしている。

▲首都圏マルチテナント型物流施設のエリア別空室率の推移、予測(クリックで拡大)

同期の首都圏における実質賃料は1坪当たり4520円で、前期から横ばいで推移。エリア別では東京ベイリエアで7640円、外環道で5180円、国道16号で4530円とほぼ横ばいだったが、空室消化が停滞している圏央道エリアでは3590円で、3期連続で下落した。

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。LOGISTICS TODAY編集部

メール:support@logi-today.com

{kind=link}