ロジスティクス国内の物流業界にとって節目の年となる2024年に入ってすぐに飛び込んできた、世界有数の海運会社、ハパッグロイド(ドイツ)とAPモラー・マースク(デンマーク)の提携。既存のアライアンスが解消され、新たな大型アライアンスが誕生することになり、グローバルな物流事情も大きく動きそうな気配である。国内の物流や工業生産にも大きな影響を及ぼす事件ではあるが、どういったことが起きているのかピンとこないという声も聞かれる。LOGISTICS TODAYでは海運事情に詳しいデジタルフォワーダーShippioの川嶋章義氏に、アライアンス再編に対する考察を聞いた。

川嶋章義氏/Shippioコンサルティングセールス。総合物流会社の配送センターでの現場管理・提案営業、大手電機メーカーでの物流企画を経験した後、2020年にShippio関西支社立ち上げメンバーとして参画。数多くの顧客にShippioを導入し、顧客課題の解決、業務の効率化・標準化を成功させた実績がある。ShippioのMissionである「理想の物流体験を社会に実装する」ために日々奮闘中。

川嶋章義氏/Shippioコンサルティングセールス。総合物流会社の配送センターでの現場管理・提案営業、大手電機メーカーでの物流企画を経験した後、2020年にShippio関西支社立ち上げメンバーとして参画。数多くの顧客にShippioを導入し、顧客課題の解決、業務の効率化・標準化を成功させた実績がある。ShippioのMissionである「理想の物流体験を社会に実装する」ために日々奮闘中。

海運の「アライアンス」はコンテナ船会社の協力関係

海運の「アライアンス」はコンテナ船会社の協力関係

アライアンスは、ビジネスの世界では協力、同盟、連携を意味する。航空会社であれば日本航空(JAL)のワンワールド、全日空(ANA)のスターアライアンスの名前を聞いたことがあるかもしれない。こうしたアライアンスは搭乗時に付与されるマイレージポイントの共通化のほか、航空便の共同運航を行うことで世界的な航空ネットワークを築くなどし、小さなネットワークの航空会社に対して優位に立つことができる。

「コンテナ船も同様で、1社で世界的な海運輸送網を築くには莫大な資金が必要となるため、共同で輸送網を作ることで、ほかの海運会社や海運アライアンスに対して優位に立つことができます」(川嶋氏、以下同)

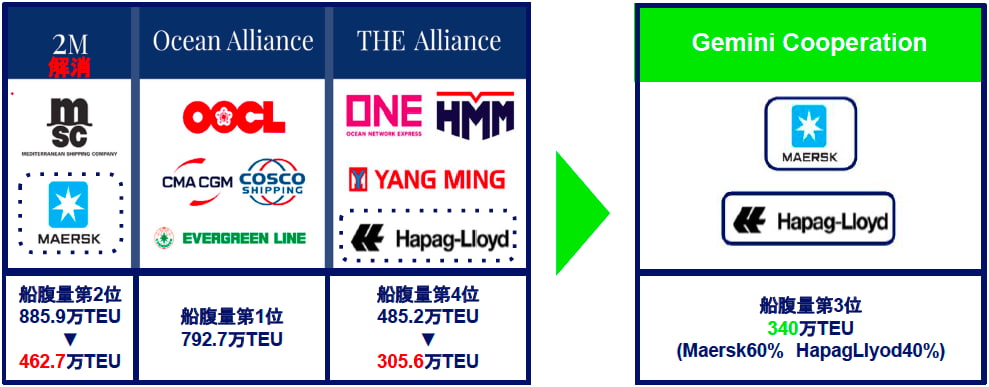

2023年12月の時点では、「世界3大アライアンス」と呼ばれる以下のアライアンスが存在していた。

※船腹量=貨物積載量 ※TEU=20フィート換算のコンテナ個数(クリックで拡大)

MSC(スイス)とマースクによって構成される2Mは、世界一の船腹量885.9万TEUを誇るアライアンスであったが、昨年2月に解消。今回のアライアンス再編は、マースクがハパッグロイドと新アライアンス「ジェミニ・コーポレーション」(Gemini cooperation)を結成したもので、船腹量は340万TEUとなる。運用は25年2月より始まる。

再編後のアライアンス勢力図は以下のようになる。

(クリックで拡大)

気になるのはマースクとの2Mを解消したMSCの去就だが、「もともとMSCは自社のみで運行を行いたいという希望を持っており、2M解消後は単体での運行を行う」という。しかし、単体では世界最大規模と言っても、COSCO(中国)やCMA CGM(フランス)などが形成するオーシャンアライアンスに比べれば船腹量は半分強。単体での運行は経営に不利に働かないのであろうか。

「共同運行は1社では作れない巨大な海運ネットワークを作ることができますが、各海運会社間で運航情報のやりとりや貨物のやりくりには時間と手間がかかるため、運航スケジュールが遅れやすいという側面もあります。こうしたデメリットはアライアンスのメンバーが多ければ多いほど顕著に現れますが、MSCはこれを解消するために単独運航に踏み切ったのです」

▲MSCのコンテナ船

コンテナ船がどのくらいスケジュール通りに運航されているのかは定時順守率、運航順守率で示されるが、22年、23年の順守率が高い船会社は60〜70%、低い会社は50%以下となり、当然、順守率が高い方が顧客満足度も高い。

世界有数の海運会社がどこもアライアンスを組んで運航しているなか、こうした思い切った施策は株式公開している企業では行いにくい。しかし、MSCは株式公開をしていないが故に単独運航の道を選ぶことができたと考える。こうして、MSCが単独運航を選んだことが、アライアンス再編のきっかけとなった。

単独路線とみられていたマースク

「一方で、マースクは『船腹の拡大』ではなく、『荷主の物流費のシェアを獲得する』という戦略を打ち出し、インテグレーターへの転向を図ることを明言していました」

マースクは自社のみで行うという道もあったため、MSCが単独で運航するというニュースを聞いて多くの人はマースクの単独運航を予想した。実際、2M解消後からグローバルインテグレーターへの転向施策を実施し、当初は単独運行を示唆していた。

しかし、「現在は世界2位の船会社ですが、他船社の新造船竣工ラッシュや新造船発注量を勘案すると、船腹量で26年にはCMACGMに抜かれ3位に後退する見通しのマースクとしては、もっとスケールする必要があったのかもしれません」。

21年1月6日付でMSCに抜かれるまで29年間にわたり世界1位の規模を誇ってきたマースクだけに、これ以上の凋落への危機感があったというのは頷ける。

拡大路線を模索していたハパッグロイド

一方のハパッグロイドは現在、世界第5位の船腹量。しかし、将来的にはオーシャン・ネットワーク・エクスプレス(ONE、シンガポール)、エバーグリーン(台湾)に抜かれて7位に脱落することが確実視されており、こちらも危機感を持っていたとみられている。そのため、「最近では韓国の海運大手HMMの買収入札があった際も参加するなど、積極的に打開策を模索」していたことから、こちらもスケールを指向していたことが知られている。

▲ONEのコンテナ船

また、内情については明かされていないが「ハパッグロイドのハッベン・ジャンセンCEOは、マースクグループでフォワーディング会社のダムコ出身であったことが関係あるのではないか」という観測もあるという。

マースクはMSCというアライアンスの相手を失ったがために新たな提携相手を求めたのに対し、ハパッグロイドは参加していたアライアンスを自らの選択で脱退している。ここでも問題になってくるのが、前述の定時順守率、運行順守率である。「ハパッグロイドの定時順守率は47.2〜54.2%と決して高くありません。同じジ・アライアンスのONE、HMM、陽明海運(ヤンミン、台湾)も42.5〜56.1%と順守率では下位のグループ」だというから、同じアライアンスの中で共同運行をしても順守率の向上はなかなか望みにくいだろう。

「これに対してマースクは61.6〜65.2%と順守率の高い船会社。ハパッグロイドにとっては、アライアンスを組むのに都合のいい相手といえます」

アライアンス参加企業が少ないほど、スケジュール管理をしやすく責任の所在もはっきりさせやすいため、順守率の改善という意味では2社のみでのアライアンスというのは理にかなっているといえる。

環境意識の高い欧米荷主企業への目配り

アメリカや西ヨーロッパでは企業の環境負荷低減への取り組みが重視され、日本に比べるとESG投資への関心も高いと言われる。物流各社も陸運ではEV(電気自動車)トラック、海運ではアンモニア、LNG(液化天然ガス)などの環境への負荷が低い輸送手段の導入を進めている。

「欧米では、大手荷主の低炭素な輸送へのニーズが高まっており、海上輸送のゼロエミッション化を目指す荷主団体ZEMBA(ゼンバ)は温室効果ガス排出量(GHG)を従来より90%削減するクリーン燃料を使用し、3年間に60万TEU輸送する条件で応札すると発表しています」

▲マースクのメタノール燃料コンテナ船

大手海運各社では低炭素な船舶の導入が急速に進んでいるが、会社によってはそれほど積極的ではない会社もある。しかし、マースク、ハパッグロイドのいずれも低炭素化には積極的で、こうしたニーズに向けて足並みをそろえやすい。マースクは40年、ハパッグロイドは45年を目標にGHG排出量ネットゼロを目指し、それぞれグリーンメタノール燃料船、LNG燃料船の投入を図っている。単に船腹量やネットワークの大きさだけではなく、環境問題への対応の方向性が合致したところもアライアンス結成の大きな要因といえるだろう。

ジ・アライアンスがたどりうる3つの道

ジ・アライアンスはハパッグロイドが脱退することで、船腹量が485.2万TEUから305.6万TEUに減少し、アライアンス中最小の規模となる。

「最大規模の船腹を持っていたハパッグロイドが脱退することで、ジ・アライアンスは存続の危機。今後はいくつかのシナリオが考えられます」

まず一つ目は、新メンバーの加入。「エバーグリーンとヤンミンは以前から提携の噂がありましたが、かなっていません。これを機会に提携し、ジ・アライアンスへ加入するというのはない話ではありません。また、アライアンスには属していないワンハイ(台湾)を勧誘するのではという話もあります」

これらが実現すれば船腹量は増え、日台韓のアジアを拠点とするアライアンスが完成する。しかし、アライアンスの移籍や新規加入には、契約条件などハードルがある。

「第2の道としては、残った3社でサービスの取捨選択を行い、運行を続けることも考えられます。しかし、船腹量やサービスの優位性では不利になることは否めません」

いずれかの道もたどらないとするのであれば、ジ・アライアンスが解散するという、3つ目の選択肢も考えられる。

アライアンス再編成で日本のサプライチェーンは煩雑化

マースクとハパッグロイドの新アライアンス、ジェミニ・コーポレーションは寄港地を限定することで運航順守率を90%にすることを目標としている。今回発表された26のサービスの中で、日本直行サービスは1ループのみとなり、日本へのコンテナは上海をハブとしてシャトルサービスで東京、横浜、名古屋、神戸の4港と連絡することとなる。

「世界における日本の主要港の地位低下や国際機関航路の寄港回数の減少が続くなか、ほかのアライアンスも同様に寄港地を限定するなどの動きをとれば、今後国際基幹航路の日本発着便の釜山、上海などの国際ハブ港を利用した経由便比率がさらに高くなるでしょう」

直行便が減って他国のハブ港を経由することでリードタイムは長くなり、管理工数や在庫は増加せざるを得ないだろう。サプライチェーンは複雑化し、物流コストの上昇は必至と言える。

「今後もアライアンス再編成の動きは続いていきますが、日本の主要港の国際的地位が低下している以上、直行便を期待するのは難しいというのが現実です。トラッキングや物流可視化ツールを使って荷物を効率的に管理することで、少しでも無駄な経済コストや時間を削減していくなどの施策が必要になっていくでしょう」

リードタイムが長くなるため在庫を持つ必要性が高まれば、保管費用も発生する。上流から下流まで、サプライチェーンの見直しは不可避と言えそうだ。

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。LOGISTICS TODAY編集部

メール:support@logi-today.com

{kind=link}