ロジスティクス日本郵政の長門正貢社長と日本郵便の横山邦男社長は25日記者会見し、2015年に買収した豪州の大手物流会社、トールホールディングスの企業価値が大幅に減損し、4003億円の特別損失を計上すると発表した。国際物流事業(豪州トール社)関連の損益見通しを見直した結果、将来キャッシュ・フローが大幅に減少する見込みとなったことから、2017年3月期の連結決算でトール社の「のれん」と商標権など4003億円減損損失として計上することにしたもの。これにより、同社の最終損益は3200億円の黒字予想から一転、07年の民営化以来初めて400億円の赤字に転落することとなった。

(左・日本郵政の長門社長、右・日本郵便の横山社長)

同社はトール社を15年5月に買収したが、その際にのれん、商標権52億7600万豪ドル(5048億円)を計上。これを年間2億6300万豪ドル(215億円)ずつ、20年間にわたって償却することにしていた。

しかし、トール社の営業損益は16年4月以降、資源価格の下落や中国経済・豪州経済の減速を受けて前年実績を大きく下回る見込みとなったため、日本郵政・日本郵便は17年1月にトール社の経営陣を刷新。人員削減や部門の統廃合などによるコスト削減施策を中心に、トール社の業績回復・将来の成長への基盤を整えるための経営改善策に着手した。

併せて「直近の実績」を基礎とした損益見通しで減損テストを実施した結果、17年3月期末時点でのれん代の全額に相当する減損損失3923億円と有形固定資産の減損損失80億円、合わせて4003億円を特別損失として計上することを決め、今回の発表となった。

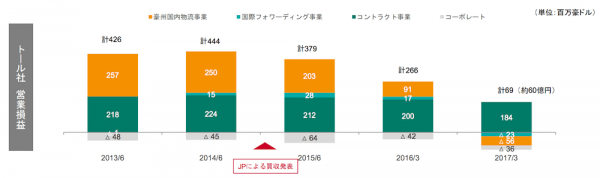

▲トール社の業績悪化(出所:日本郵政)

トール社は豪州国内物流事業、国際フォワーディング事業、コントラクト事業(3PL)の3事業を柱としているが、今回の収益性の低下は豪州国内物流事業の不振が主な原因で、国際フォワーディング事業の損益も赤字だった。また、同社はこれまで100件超のM&Aで事業を拡大してきた経緯があるにもかかわらず、バックオフィス・オペレーションなどは統合せず、ITシステムの統合にも弱みがあったほか、事業統合が不十分で固定費比率が高いという課題も抱えていた。

景気拡大期にはこうしたコスト競争力の弱みが表面化することはなかったが、豪州経済の減速による売上減少の中、複数の部門が取引先を取り合うなど「非効率な営業活動」が顕在化し、独立した事業部門による重複オペレーションや高い固定費比率などが利益を圧迫していたという。

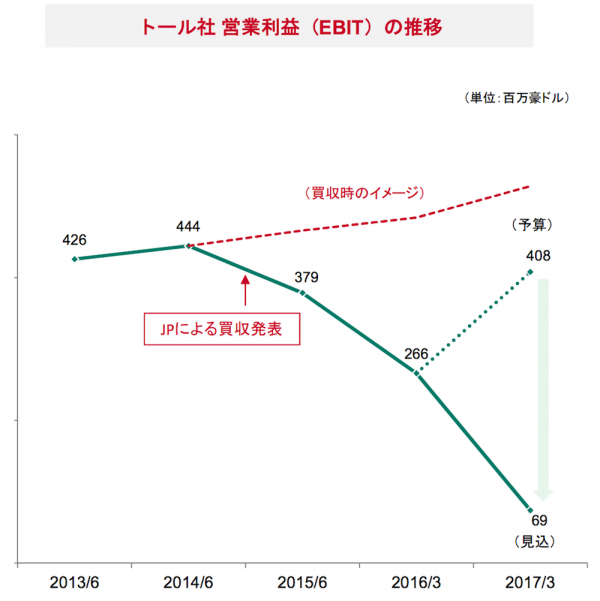

▲トール社の営業損益の推移と予算との乖離(かいり)

日本郵政では、収益が悪化したトール社の社内体制に問題があると判断し、重点地域・事業への集中と不採算事業からの撤退、人員削減、部門、ビジネスユニットの統合・簡素化などを柱とした再建策に着手。すでに1月から3月末までに管理職などを対象とした300人超の人員削減を実施済みで、17年度中にさらに1700人超を削減する計画。

ただ、今後もトール社をグループの中核企業に位置付ける海外戦略は維持し、日本郵政、日本郵便とのコミュニケーションを強化するとともに、ガバナンスの徹底を図る考え。また経営責任を明確にするため、日本郵政と日本郵便の全役員が6か月間、報酬の一部を返上する。日本郵政の長門社長と日本郵便の横山社長は20%、買収当時の日本郵便の社長だった高橋亨会長は30%とするとともに、代表権を返上し、トール社の役員からも退く。

■日本郵政・長門社長と日本郵便・横山社長による記者会見の主なやり取り

――率直に、トールの買収は失敗だったのか。

長門氏:1勝1敗だと思う。日本国内の事業だけでは成長の壁に当たると考えていた。海外展開する上でトール社を買収したのは良かったが、計算違いもあった。大事なのは、海外でも攻めていかなければならないということ。

横山氏:国内市場が収縮するの中で、外に向かうの取り組みは重要だった。時間を買うためにM&Aを重視したのは否めない。急ぎすぎて買収額が高めになった。シナジーの道筋が不明確だった。企業物流の国内を強化しながらやっていくということがあるべきだった。

――リストラ、ガバナンス強化はわかったが、どうやってシナジー生み出すのか。見えてこない。

長門氏:日本郵便だけではアジア、中国、米国との関わりが薄い。日本だけでなく海外の売上も持っている企業だと言いたかった。いまの日本郵便とトールは、わかりやすいシナジーがなかった。幾つかの具体的なシナジーとしての取り組みが始まっている。トールは豪州で借入れがあったが、日本郵政のグループ会社になったことで借り換えし、金利を抑えることができた。こういうシナジーもある。

――2016年10月に郵政民営化委員会がトールのガバナンス強化を指摘していた。

長門氏:従来、トール社の取締役として日本郵便から4人派遣していたが、今後は日本郵政からも1人送り、中の人間も入れ替えてボードストラクチャーを強化する。またボードミーティングも増やす。

――日本郵政は無謀なことをやっている認識があるのか。郵便配達と国際物流はまったく別物で、物流をわかってる人はトール社にどれだけいるのか。親会社として子会社をきちんとチェックできていたのか。

長門氏:自社にないノウハウを持つ会社を買えるのか、という指摘だと思うが、自動車工場を買ったわけではない。さらに成長するために、自分たちと近いところを買ったほうがいいのなら買うという判断だった。準備できてから買うというのは順番が逆。トール社は自社の事業に割と近いと思っていたので、手を出した。ただそもそも6200億円という買収金額は高かった。

横山氏:素人だから見えることもある。日本郵便は宅配を手がけているが、トールも豪州の宅配事業が中核事業の一つだ。

――デューデリジェンスは誰がやったのか。

長門氏:主幹事はみずほ証券だ。

――トール社については、今後も中核企業に位置づけて保有し続けるということでいいのか。

長門氏:トールを捨てる気はまったくない。ここを中核として海外展開を考えたい。ちょっと高かったのは残念だが、日本郵便の事業のなかで、トール社の事業はとても大事だ。ここはいささかも変わっていない。

――買収額が高かったと言うが、当時の経営陣の責任を追及したいと思っていないのか。

長門氏:確かに今から見ると高すぎる。当時のトール社は時価総額4100億円。一般的に企業買収はプレミアムを乗せないと買えないが、その幅は3割から6割だといわれる。トール社の場合はプレミアムが5割弱。この水準はべらぼうに高いわけじゃない。当時は売り上げも400億円、500億円と伸びていっていた。毎年200億円強(ののれん代の償却)なら十分こなせると思った。買収に際してはライバル企業も多かったが、結果的にトール社の買収額が特段高かったというわけではない。

横山氏:プレミアムをどう乗せるかは経営の意思。どれだけ当社に必要だったかということを考えたのだと思う。

――買収シナジーについて、当時の西室社長は3PLへの期待を表明していた。見込みと違ったのか、そもそも見込めないものだったのか。

長門氏:3PLというより、トールの経営を圧迫したのは豪州国内宅配だ。一番の収益源が赤字化したのが大きかった。3PLは今後も期待できると思っている。

――日本郵便の経営戦略にはどんな影響が見込まれるのか。

横山氏:私は国内市場が縮小するとはまったく思っておらず、むしろ宝の山だと思っている。郵便の取り扱いは減っているが、やはり手紙・はがきもいずれ揺り戻しがあるのではないか。宅配はEC市場の拡大に伴ってどんどん増えていく。今後は国内物流業者との提携も考えられる。

――4000億円の損失と最終赤字、その責任を分解したとき、最終責任は西室氏と数人の責任が重いという認識でいいのか。

長門氏:まずは歴史的な赤字決算の責任を全員で取る。2つ目は(トール社の買収を行ったという)入口の責任として、追加で責任を取ってもらうためにこの比率になった。

――今後も国内外でM&Aを継続するといったが、高値づかみ、ポストマージャー戦略が描けていない、証券会社の「カモ」にされている面もある。なぜ日本企業はこんなに買い物が下手なのだと思うか。

長門氏:高値づかみは欲がそろばんに勝った場合に起こる。ポストマージャ―戦略については、買った方の企業も(買われた方と)同じ血を流す気でやらないとできない。

――今回の欲は何だったのか。

長門氏:「海外もできるといい」ということだったと思う。

横山氏:自社の身の丈よりも高ければ、身の丈に合うまで待つべきだった。統合を決めるまでに、シナジーが何なのかを買うまでにはっきりさせる必要があった。PMIはこれでやるんだということをはっきりさせるべきだった。

{kind=link}