話題日本の物流業界は今、これまでにない大きな転換期を迎えている。2024年問題に象徴される働き方改革対応によりトラックドライバーの稼働時間が制限され、これまで運べていた距離が確保できない事態が起きている。加えて、以前から問題になっていた深刻な人手不足や高齢化、都市部での配送効率の低下といった課題にも同時に直面しており、物流に対する考え方を抜本的に見直して改革を進めていく必要がある。

国も積極的に物流領域に規制措置を導入していくなかで、物流はもはや「コストセンター」ではなく、企業価値を創造する「戦略的資産」として捉えていく必要がある。言い換えれば、物流が企業の中心的役割を担う世の中に近づいてきたと考えることができる。

このような背景もあり、さまざまな分野で物流改革が推進されているなか、特に精力的な動きをしている業界の1つが食品業界だ。人々の生活に影響を与える必需品である食品を安心・安全に届けることが難しくなるとの予測の下、食品物流の効率化と最適化が急務となり、メーカー、卸、小売りの垣根を超えた「物流共同化」の取り組みが活発化している。 一方で、食品業界特有の商習慣や厳格な規制に加え、食品の原産地や加工履歴、流通経路に対する消費者の関心や安全意識の高まりが、物流改革を進める上で考慮すべき重要な要因となっている。

本稿では、こうした状況にある食品物流の現状や課題、今後の方向性やあるべき姿などを解説する。(解説:PwCコンサルティング・堀尾宜史氏)

物流共同化の進展・現状

物流共同化の進展・現状

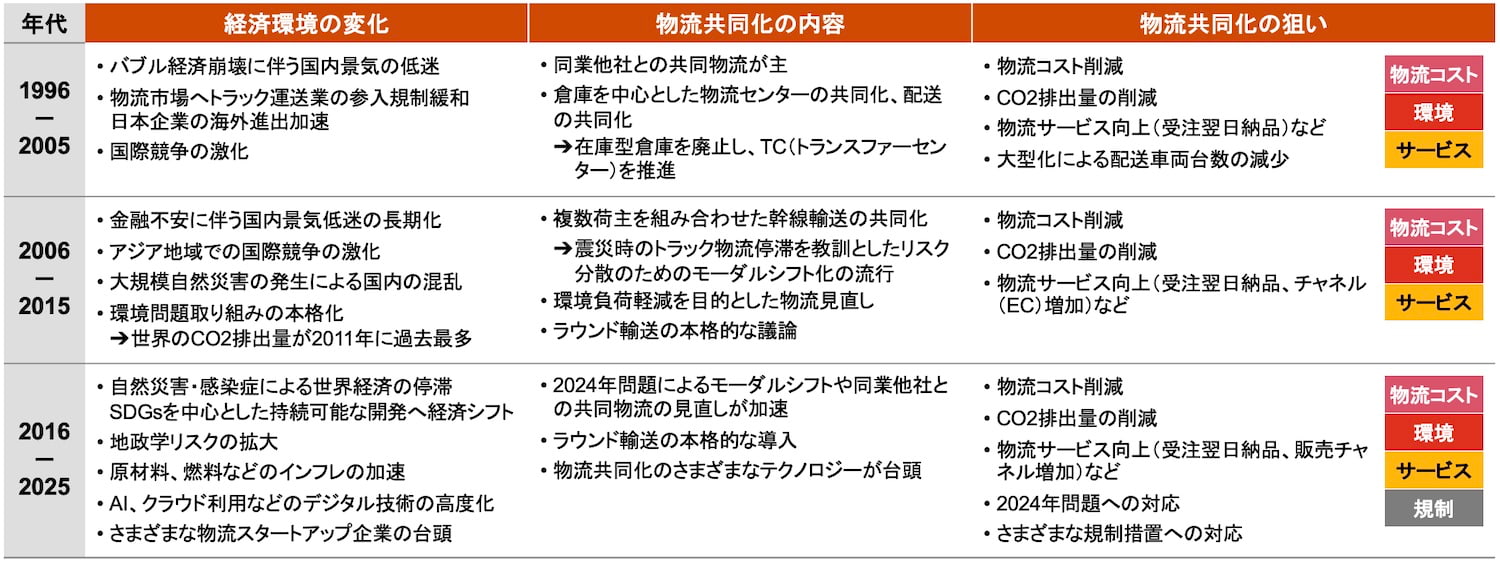

昨今、物流業界で大きく取り上げられている「物流共同化」だが、実は今に始まった話ではないことはご承知の通りだ。大まかな年代別の物流共同化の推移は以下と考えられる(図表1)。

各年代ともに物流共同化の狙いとして、物流コスト削減、物流品質・サービス向上が主であると同時に、2000年代より騒音問題、環境問題、特にCO2排出量の削減を目指した大型化に伴う運行回数の削減などが物流共同化の狙いに入ってくるようになった。特に11年の世界のCO2排出量が当時の過去最多になった件は、企業が環境問題も考慮した物流に取り組むきっかけになったと言えるだろう。また、2000年代の大規模自然災害も、1企業のみの対応ではなく企業間連携を強化せざるを得なくなるきっかけになった。

現在は、24年問題や国のさまざまな規制措置への対応として、モノが運べなくなるリスクに対して荷待ち・荷役時間短縮、積載効率の向上など、企業間連携がより活発になっている。また、テクノロジーの進化や物流スタートアップ企業の台頭などにより、さまざまなテクノロジーが安価に素早く導入可能になり、当初からの物流共同化の主な狙いであった、物流コスト削減、物流品質・サービス向上をより実現しうる状況になりつつある。

▲図表1:年代別の物流共同化の推移(業界業種共通、クリックで拡大)

食品物流業界に着目した場合、業界の概要は以下のように考えられる。

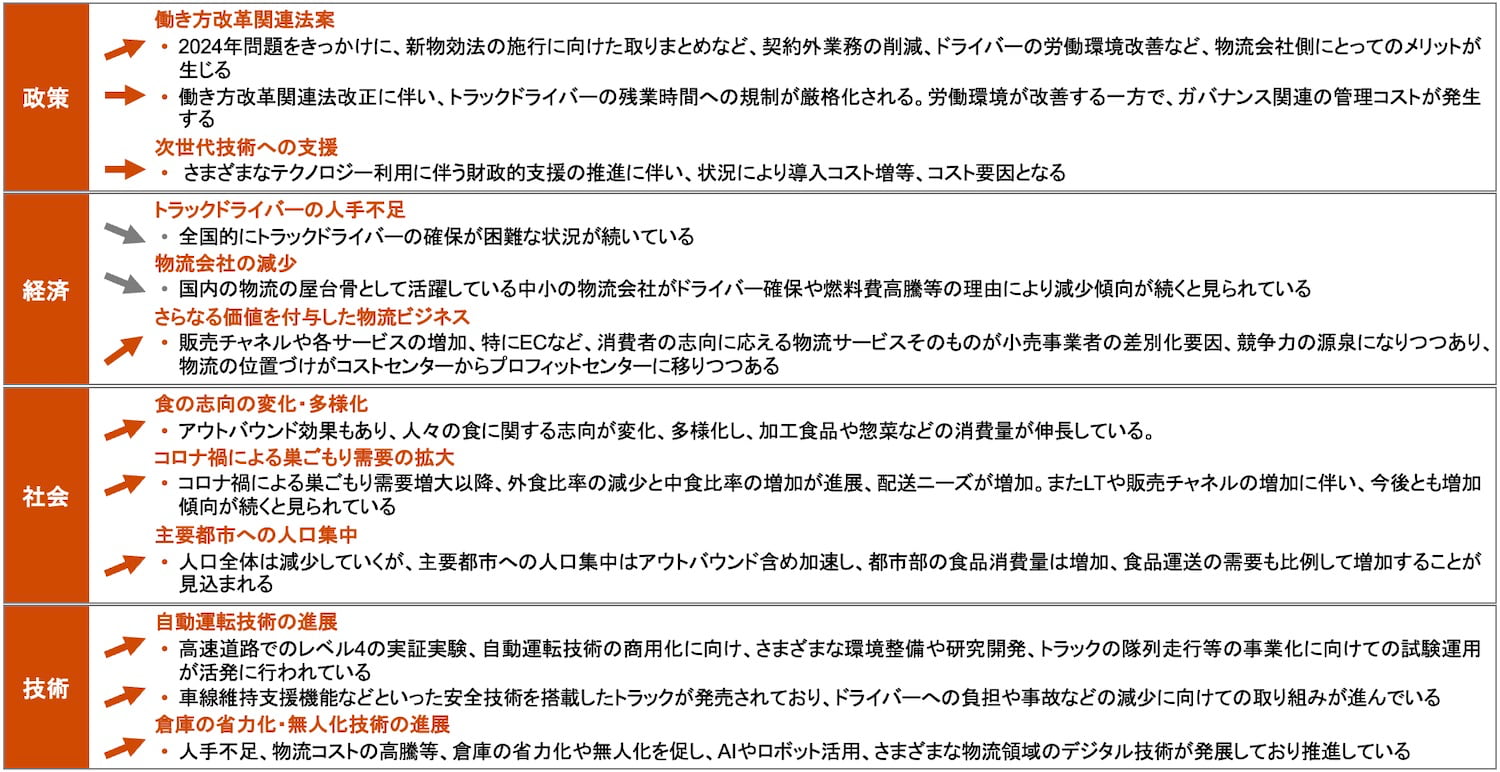

食品業界を取り巻く環境として、トラックドライバー不足や物流会社の減少傾向等を除くと概ね良好な状態であると想定される。特にコロナ以降の巣ごもり需要や外国人観光客の増加等により、食の変化や配送ニーズの増加等が今後も見込まれる(図表2)。

▲図表2:PEST(政策・経済・社会・技術)別に見た食品業界の環境(クリックで拡大)

物流共同化の課題

大手メーカー同士の共同配送や、特定エリアでの卸売業者間の共同配送など、すでに効果を上げている事例はいくつか出てきている。しかし、こうした成功事例はまだ限定的であり、多くの企業は物流共同化に踏み切れない状況が続いている。その要因としては以下のような課題が考えられる。

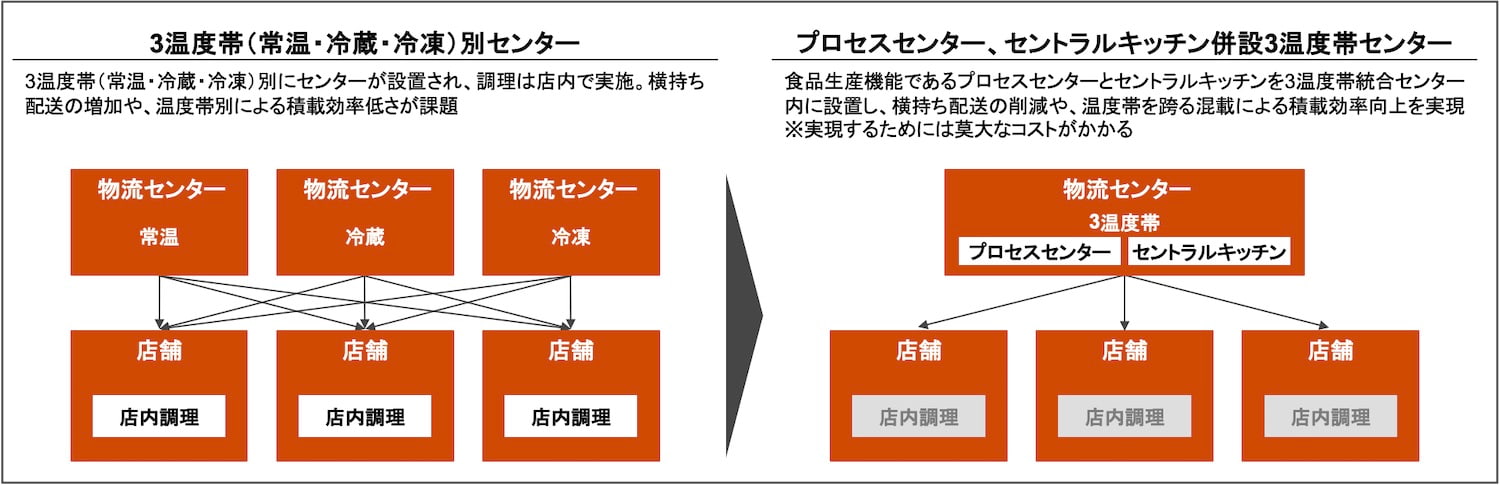

(1)3温度帯管理

食品業界の消費者への価値提供の最大の特徴としては3温度帯管理(常温・冷蔵・冷凍)が挙げられる。3温度帯別のセンターのほか、調理等を店内で実施するケースもあり、横持ちが多く発生することから、複雑な物流ネットワークになっており、物流共同化を困難にしている。昨今は食品生産機能であるプロセスセンターとセントラルキッチンを3温度帯統合センターとして構築・設置し、横持の削減等極限まで輸送効率の向上を実現するケースも増えているが、大規模センター構築・設置となると莫大なコストがかかる。そのため、大手メーカーなど、すでに大規模な物流網を持ち、スケールメリットを活かしたコスト削減が可能な企業では実現できるものの、中小企業は物流コストを吸収できる余力がなく実現は難しいと考えられる。このようなケースにおいては、共同化や企業間連携の可能な範囲が限定されることが予想される(図表3)。

▲図表3:食品流通における業務範囲(クリックで拡大)

(2)納品時間

また、企業によって納品時間などが異なるため、物流共同化しづらいという問題がある(A社:「朝8時~10時の納品必須」、B社:「午後納品が基本」など)。特にコンビニエンスストアのようなフランチャイズビジネスにおいては、商品の納入時間厳守は店舗の売上を左右するため、納品時間や納品数が厳格に管理されていることから、高い物流品質やサービスレベルが求められ、柔軟な調整が難しい。(3)混載の組み合わせ

現在の企業間の食品物流共同化の事例においては、一定の混載パターン(例:飲料と日用品等)があると考えられる。混載の際にまず重要なのは重量だ。車格以上の重量の積込は道路交通法違反となるため、トラック容積上積込可能だとしても重量基準を超えた荷量を積むことはできない。そのため企業間で混載する製品・商品の組み合わせが非常に重要となる。重量以外の観点では、混載によって製品・商品品質に影響が出ないようにする必要がある。例えば、臭いが強い商品は混載すると別商品へ影響する場合があるため、混載が難しいと想定される。また、冷やし過ぎることで商品に影響が出るケースもある。例えば、日本の北部に運ぶ際、季節によっては冷えすぎて食品に影響することがあるため、温度帯に耐えられる食品グループに揃えることも混載条件として重要となり、各企業は運ぶ際の温度等を厳重に注意し運んでいる。

製造業などにおいては、かつては赤外線などの活用によりリアルタイムにトラックの荷量把握を実施しているケースもあったが、電波による製品への影響等を考えると、恐らく食料品では実施が難しいケースがあったのではと推察される。

(4)取引慣行の違い(返品・発注頻度・リードタイム・賞味期限)

食品業界では、企業ごとに返品ルール、発注頻度・方法、リードタイム(発注から納品までの時間)、賞味期限ルールなどが異なるため、物流の統合が難しくなっている。返品ルールの違い:A社は返品不可、B社は一定条件で返品OK

発注頻度の違い:A社は1日1回、B社は1日3回発注

発注方法の違い:A社は在庫補充形態、B社は自社の需要予測に基づく数量発注

リードタイムの違い:A社は翌日納品、B社は即日納品

賞味期限の違い:各商品賞味期限があり、また期限が異なるため在庫を多く持てない

上記は一例だが、例えばこのような違いがあると、共同配送をするにも、在庫管理や配送スケジュールの調整が非常に難しくなる。

企業間のデータ共有・連携の難しさ

物流共同化や最適化には、メーカー・卸・小売り間でのリアルタイムなデータ共有が必要となるが、企業ごとに「異なるシステムの利用」「独自のコード体系・桁数」「保持しているデータ項目の違い」「データ化されていないラベル・帳票」「属人化している多数業務」など、統合を困難にする問題が生じる。

A社:独自の在庫管理システムを利用

B社:クラウドベースの物流管理システムを利用

C社:同じ会社内でも事業部別に異なるWMSやTMSを利用

D社:紙ベースの受発注が多い

E社:商品ラベルQRに商品コード、数量しか掲載していない

上記は一例だが、例えばデータフォーマットやシステムの互換性が低い、属人化している業務等が多いといった要因により、企業間のみならず企業内でも未だ情報共有が上手くできていない状態の会社が多く、物流共同化への壁が高くなっていると推察する。

今後の方向性とあるべき姿

これまで述べてきた通り、食品物流共同化に向けてはさまざまな条件を整理していく必要があり、企業としてあるべき将来の方向性に沿って、まずは現状をしっかり把握し、以下のような施策を推進していく必要がある。

(1)納品・取引条件の標準化、特性に沿ったターゲット企業の見定め

食品業界全体で納品ルールや返品ルール、発注頻度の統一をより一層加速して進めていく必要がある。また、混載荷物の組み合わせ等は、現状の商品特性に沿ってターゲット企業を見定め、まずは小さなエリアで各条件を整理・標準化していくことが重要だと考えられる(図表4、5)。

▲図表4:食品と印刷物の共同化例(一部、クリックで拡大)

(2)デジタル技術の活用によるデータ統合

昨今さまざまなデジタル技術を搭載したパッケージソフトが台頭しているが、各企業内においては、まずは現状業務を整理し、デジタル技術を活用して属人化している業務のデジタル化、管理すべき必要情報の整理(ラベルや帳票の統一により管理すべき必要情報は何かの整理・検討)を実施し、しっかりと現状を把握していくことが重要だ。その後、実現するためのシステム利用を推進していく必要がある。

また、各企業間においては、一部実現しているケースも多いが、業界別に企業間のデータを一元化するプラットフォームなどを構築し、統一した在庫管理や配送スケジュールを最適化していくことが望まれる。昨今デジタル技術の活用は不可欠になっているが、冒頭の過去の推移にも示した通り、物流業界においては、短期間でパッケージ導入して上手くいくほど簡単な状況ではないため、しっかりと現状を理解することから推進していくべきだと考えられる。

(3)将来予測される変化への対応

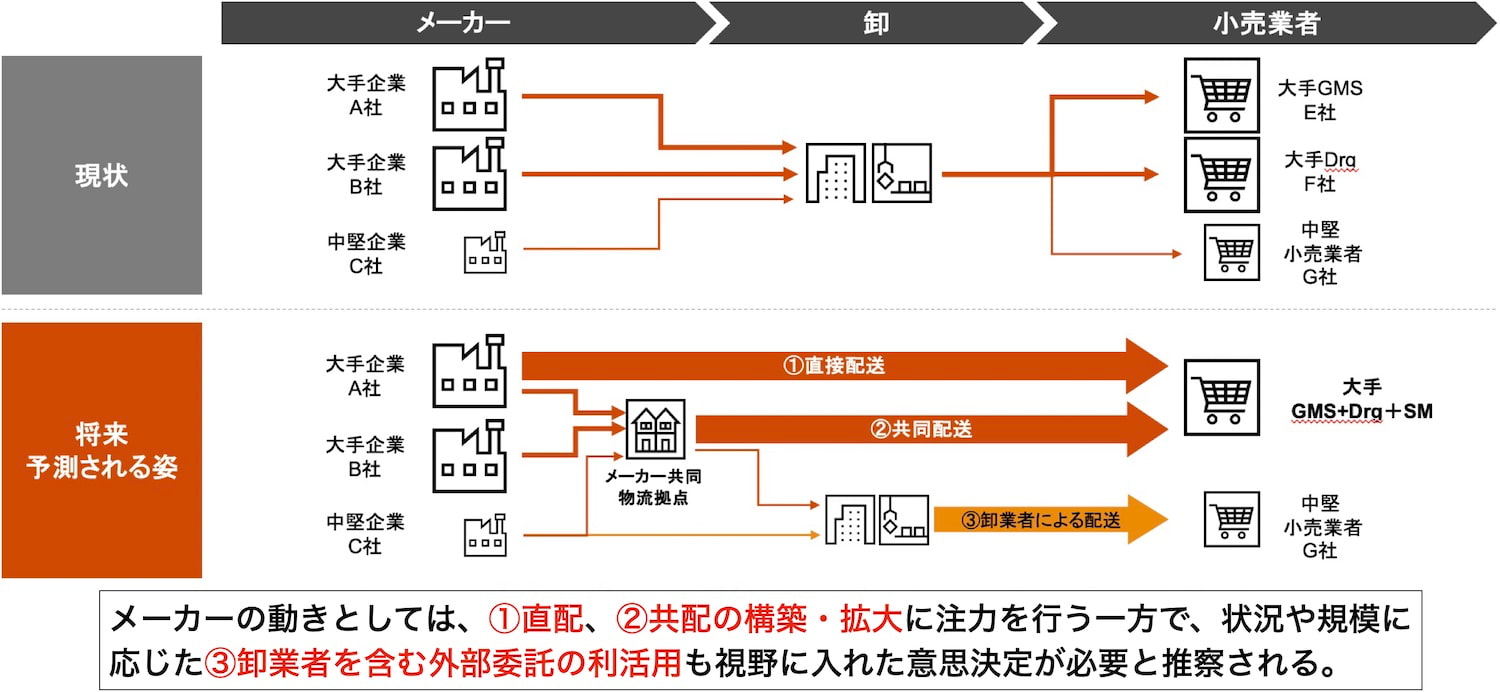

現在、各業界においてM&Aを通した事業の大規模化が進んでおり、今後更に進展すると考えられる。それに伴い、大手メーカー・小売等の販売企業間流通は直接化や共同化が進行し、一方で卸業を介した流通形態は中小企業向けが主となり、規模縮小が進むと推察される。ここまで、まずは現状を整理することの重要性を強調してきたが、並行して将来予測される流通の変化にも着目した対応を検討していく必要がある(図表5)。

今後のメーカーの動きとして、直配、共配の構築・拡大に注力する一方で、状況や規模に応じた卸業者を含む外部委託の利活用も視野に入れた意思決定が必要と推察される。

▲図表5:国内流通業界の動向と将来予測される姿(クリックで拡大)

「物流2024年問題」をきっかけに、食品業界の物流構造を根本的に見直していく必要がある。物流共同化は、輸送効率やコスト削減に大きなメリットをもたらすものの、コスト負担の違いや取引条件の不一致が大きな障壁になると想定される。共同化を推進していく中で、企業内での仕組み作りやルールメイク等が足かせとなり、推進が上手く進まずに時間を費やしてしまうことが危惧される。将来のあるべき物流の姿に向けて企業内のみならず業界の枠を超えて協力し、一定の方向性を作っていくことで、各企業内で共同化を推進する動きが加速すると考えられる。(了)

■堀尾宜史氏

PwCコンサルティングSM(シニアマネージャー)。SIerにてハイテク・エレクトロニクス、製造業、自動車、流通業の生産管理、在庫・購買管理、販売・物流などのシステム構築プロジェクトを多数経験。その後コンサルティングファームにて、製造業のSCM/ロジスティクス領域を中心に戦略、倉庫・輸配送構想策定、業務システム設計、システム導入支援などの幅広いプロジェクトを実施。また運送業における経営管理支援、輸配送業務構築支援などのプロジェクト経験を有する。

{kind=link}