ロジスティクス米最高裁が2026年2月20日にIEEPA関税を違法と判断した直後、トランプ大統領は通商法122条による代替関税の発動に加え、301条に基づく複数の新規調査の開始を表明した。ベッセント財務長官はダラスでの講演で「26年の関税収入はほぼ変わらない」と述べている。判決で無効になった関税と、引き続き有効な関税、さらに今後新たに課される可能性のある関税を整理し、物流・SCMの実務にどう影響するかを読み解く。(編集長・赤澤裕介)

法務・通関・財務担当者が取るべき対応を網羅した資料『IEEPA関税「違法」判決に伴う還付実務ガイド』(編集部作成)は、本記事最下部のフォームよりご覧いただけます。

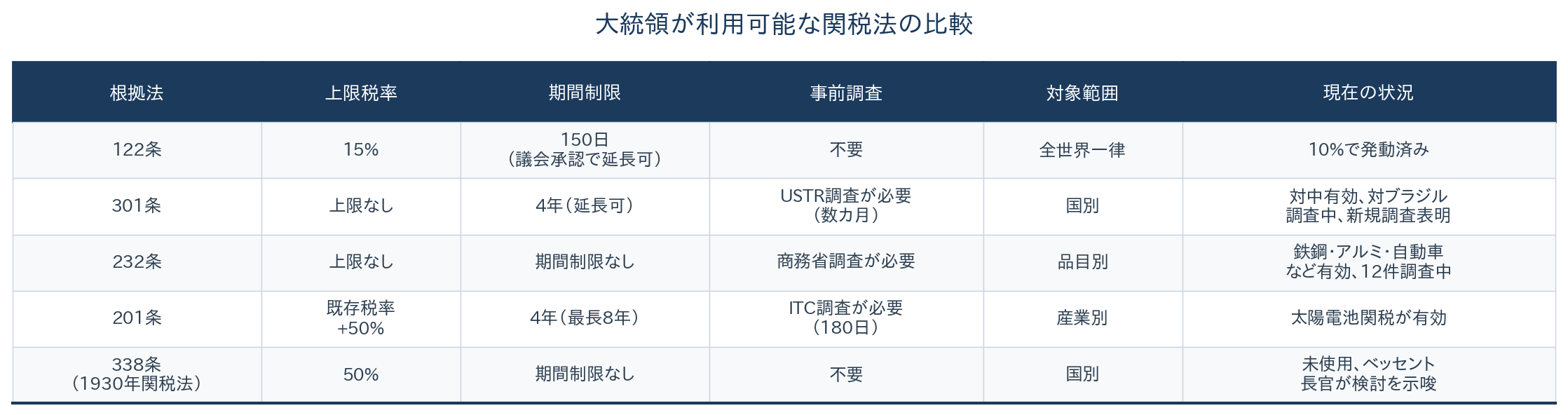

122条・301条・232条、3つの時間軸

122条・301条・232条、3つの時間軸

今回の判決はIEEPAに基づく関税だけを無効としたため、他の法的根拠に基づく関税は影響を受けない。トランプ大統領も判決後の会見で「232条、301条の関税は完全に有効だ」と明言している。

232条(1962年通商拡大法)に基づく関税は「国家安全保障」を理由とする品目別の措置だ。鉄鋼・アルミニウム(25%)は第1次トランプ政権時代の18年に発動され、第2次政権で自動車・自動車部品(25%、日本は日米合意で15%)、銅、木材、大型トラックなどに拡大された。タックス・ファウンデーションによると、232条関税だけで今後10年間に6350億ドル(95兆円)の税収を生む見込みで、26年の米国家計の平均負担は400ドルと試算されている。現在、半導体、医薬品を含む12件の232条調査が進行中で、今後さらに対象品目が拡大する可能性がある。

301条(1974年通商法)は、相手国の「不公正な貿易慣行」に対する制裁として関税を課す権限だ。対中関税(最大25%)は第1次政権時の調査結果に基づいて18年に発動され、現在も有効。バイデン前政権が追加した半導体、EV、バッテリー、太陽電池などへの上乗せ関税も継続している。25年にはブラジルに対する301条調査が開始されており、トランプ大統領は今回の判決後、複数の国を対象とする新たな301条調査を開始すると表明した。

122条関税の性格と限界

判決の「穴」を即座に埋めたのが122条(1974年通商法)だ。国際収支の深刻な赤字への対処を目的とし、大統領が事前調査なしに最大15%の関税を全世界に一律で課せる。トランプ大統領は10%を選択した。

ただし122条には3つの重大な制約がある。

1つ目は時間だ。最長150日間(5カ月間)の時限措置であり、延長には議会の承認が必要。26年7月中旬が期限となる。

2つ目は一律適用だ。122条は全世界に均一に適用する規定であり、IEEPAのように国別に異なる税率を設定できない。日米合意で設定されていた15%という個別税率の枠組みは、122条の下では再現できない。

3つ目は前例がないことだ。122条に基づく関税は過去に一度も発動されたことがなく、実務上の運用に関する判例も行政慣行も存在しない。CBPのガイダンスがどのような形で出されるか、現時点では不明だ。

ケイトー研究所の分析は、150日の期限到来後にトランプ政権が新たな国際収支の緊急事態を宣言して122条を再発動する可能性を指摘しつつ、こうした運用には「重大な権力分立上の懸念がある」と述べている。外交問題評議会(CFR)のイヌ・マナック上級研究員も、122条の制約を踏まえれば「次のフェーズでは301条と232条が中心的な役割を果たす」との見方を示す。

トランプ政権の「プランB」全体像

各法律の特徴と今後の時間軸を整理する。

短期(今後5か月)は122条の10%が全世界に適用される。この間にトランプ政権は301条調査を並行して進め、122条の期限が切れる7月中旬までに、主要貿易相手国に対する301条関税を発動できる態勢を整える狙いとみられる。ただし301条調査には通常9カ月以上かかるとされ、7月までに完了するかは不透明だ。

中期的には、232条の対象品目拡大(半導体、医薬品など)と301条の新規調査結果に基づく国別・品目別関税の再構築が進む。IEEPAのような包括的な一律関税は法的に不可能となったため、関税体系は品目別・国別に細分化される方向に向かう。

(クリックで拡大)

物流・SCMへの影響

物流実務の観点では、この「細分化」が最大の変化だ。IEEPAの下では「どの国からの輸入か」で税率がほぼ決まる単純な構造だった。今後は品目別の232条関税、国別の301条関税、全世界一律の122条関税が重層的に適用される。HSコードと原産国の組み合わせごとに適用税率が異なる複雑な体系へと移行する。

フォワーダー、通関業者には品目分類の精度向上と、複数の法的根拠にまたがる税率の正確な把握が求められる。荷主企業のSCM部門は、品目別・国別に変わりうる関税コストを調達・在庫戦略にリアルタイムで反映する仕組みが必要だ。

もう1つの実務上の焦点は、日米合意の今後だ。25年7月の合意はIEEPA関税を前提に交渉された。相互関税15%、自動車関税15%(232条ベース)という枠組みのうち、IEEPA部分が消滅した以上、合意内容の再交渉が避けられない。トランプ大統領も判決後に「一部の貿易合意は変更が必要」と述べている。日本から対米輸出を行う荷主企業、物流企業は、合意見直しの行方を注視する必要がある。

関税体系は「1つの法律、1つの税率」から「複数の法律が重層する複雑な体系」へと移行しつつある。荷主企業のコスト競争力を左右するのは、税率そのものよりも、HSコードの品目分類精度と原産地証明の正確さだ。同じ製品でも分類次第で適用税率が数十ポイント変わりうる。通関業者任せにせず、自社の品目分類が最適かどうかを検証することが、関税コスト管理の第一歩となる。

◇

グローバルサプライチェーンの中期的な影響については「調達先の正解が国ごとに変わる時代」で詳報する。

<実務担当者の方へ>

「IEEPA関税『違法』判決に伴う還付実務ガイド&実践チェックリスト」

無料ダウンロード

LOGISTICS TODAY編集部では、法務・通関・財務担当者の皆様に向けて、判決後30日以内に完了すべき初動対応から、証拠データの整備、財務影響評価までを網羅した「実践チェックリスト」(PDF)を作成しました。

▼ダウンロード方法

すぐ下のフォームに基本情報(氏名、所属会社名、部署名、ご連絡先)をご入力ください。送信完了画面に表示されるリンクから、PDFファイルをダウンロードいただけます。

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。

LOGISTICS TODAY編集部

メール:support@logi-today.com

LOGISTICS TODAYでは、メール会員向けに、朝刊(平日7時)・夕刊(16時)のニュースメールを配信しています。業界の最新動向に加え、物流に関わる方に役立つイベントや注目のサービス情報もお届けします。

ご登録は無料です。確かな情報を、日々の業務にぜひお役立てください。

{kind=link}