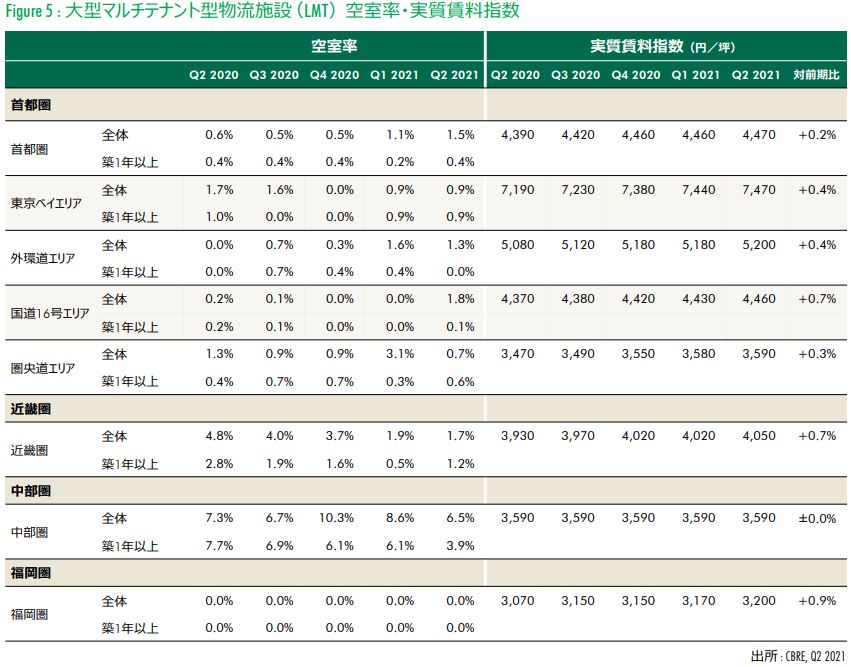

調査・データ事業用総合不動産サービスのシービーアールイー(CBRE)は7月30日、2021年第2四半期(2Q、4〜6月)における大型マルチテナント型物流施設の市場動向をまとめた。首都圏の空室率は、前四半期(2021年1Q)と比べて0.4ポイント上昇し1.5%となり、2四半期連続のプラスとなった。近畿圏は1.7%、中部圏は6.5%で、それぞれ0.2ポイント、2.1ポイント低下した。首都圏では物件の供給が集中したことによる空室率の一時的な上昇と見られ、全体として需給バランスは引き締まった状況が続いている。

首都圏では、2021年2Qの新規供給物件は8棟で、面積にして60万平方メートルと2004年の調査開始以来4番目となる規模の物流フロアが展開された。大きく空室を残した物件もあったものの、新規需要は53万平方メートルに達するなど、依然として物流物件への引き合いは強い。2021年末までに完成する物件の内定率も6割に迫るなど、需給の締まった状態は当面続くとみられる。

エリア別の空室率は、東京ベイエリアで横ばいだったものの、外環道(東京外かく環状道路)エリアと圏央道(首都圏中央連絡自動車道)エリアは低下。国道16号エリアは逆に上昇した。新規供給案件の有無が空室率の変動に影響したようだが、東京郊外の内陸部における根強い需要が裏付けられた形だ。

実質賃料は坪単価で4470円と、前四半期より0.2%上昇した。開発計画により再評価された地域や、相対的に割安感のある物件で賃料の上昇が続く一方で、ここ数年で賃料上昇にブレーキが掛かったケースもあった。CBREは「物件の新規供給により選択肢が増加している状況で、立地やスペックに見合わない賃料設定物件はリーシングが長期化する可能性がある」と分析する。

近畿圏の空室率は2015年1Q以降で最低となった。テナントの決定も順調に進んでおり、こちらも物流フロアの旺盛な需要が続いている。実質賃料は坪単価で4050円と前四半期より0.7%上昇した。中部圏の空室率も2020年末から低下傾向にあり、今後も同様に推移するとみている。実質賃料は坪単価で3590円と前四半期から横ばいだった。福岡圏ではテナントニーズに物件供給が追いつかず、空室率はゼロで賃料も上昇が続いている。

物流現場の価値判断、「量」から「質」へシフト

物流現場の価値判断、「量」から「質」へシフト

全国的な物流物件の需要の堅調さが、改めて浮き彫りになった。首都圏の空室率は上昇しているが、物件の急ピッチな供給が止まらないにもかかわらず、需給バランスは緩む気配がない。とはいえ、物流施設の開発業社のトレンドは、床面積もさることながら、スペックや環境対応の高さに傾斜している実態も見逃せない。

消費スタイルの多様化や、新型コロナウイルス感染症の拡大に伴う宅配ニーズの高まりを受けて、物流現場における荷物の取扱量や種類は増加している。しかし、物流事業者や荷主企業は、こうした課題への対応として、単純にスペースの広さを求めるだけではなく、業務フロアの使いやすさや柔軟なフロア構成への対応、さらには従業員の就労環境の高さなど、幅広く機能面にこだわった現場作りに執心しているのが実情だ。いわば、物流施設の判断基準が、「量」から「質」へと転換してきているというわけだ。

今回の市場動向調査で弾き出された空室率や賃料の数値からは、こうした動きが透けて見える。(編集部・清水直樹)

{kind=link}