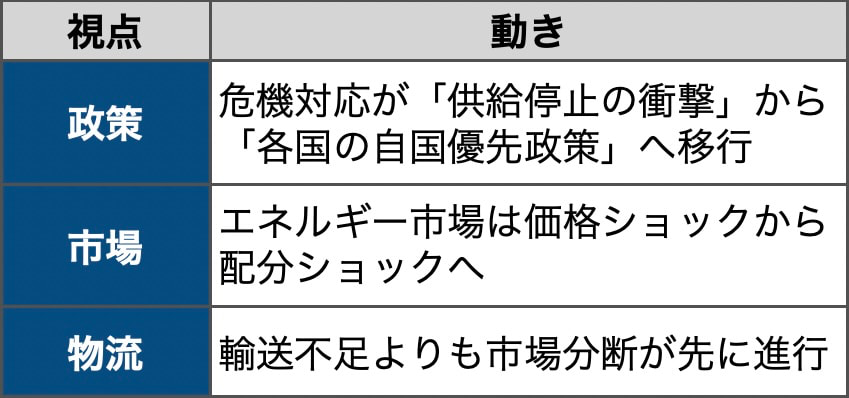

▲今日のポイント(クリックで拡大)

国際ホルムズ危機は「封鎖の衝撃」から「各国の対応策」へフェーズが移った。中国は燃料の新規輸出契約停止と既存出荷の取り消しを要請し、ベトナムは輸入関税を撤廃、フィリピンは週4日制を導入、韓国は価格上限の導入を急ぐ──。アジア各国が一斉に「自国優先」に動き始めたことで、グローバルサプライチェーンの分断が短期間で一気に進んでいる。3月11日時点の陸・海・空を横断するサプライチェーンの「いま」を追った。(編集長・赤澤裕介)

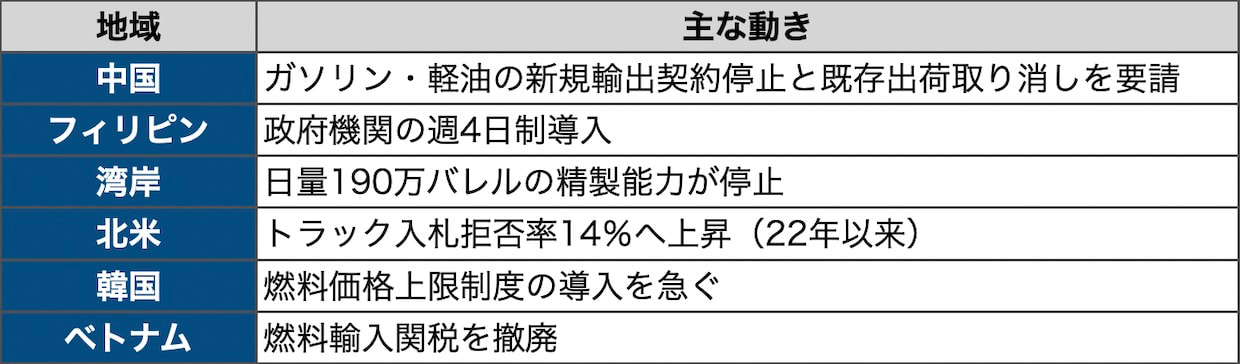

▲今日の主な動き(3月11日)(クリックで拡大)

「外に出さず、中を守る」

「外に出さず、中を守る」

原油市場の乱高下とG7備蓄放出の見送りについては本誌が速報で詳報した(「G7備蓄放出見送り、石化減産が日本に波及」3月11日配信)。ここでは速報がカバーしていないアジア各国の「自国優先」政策と、北米を含むグローバルサプライチェーンへの波及を追う。

危機開始から11日。各国政府の対応が「様子見」から「実行」に移った。共通するのは「外に出さず、中を守る」という論理だ。

中国が最も大きく動いた。ガソリンと軽油の新規輸出契約の停止と既存出荷の取り消しを要請したとの報道がある。中国は世界最大の原油輸入国であり、ホルムズ経由の原油が全輸入の40%を占める。国内の原油備蓄は12億バレルと世界最大で、108-130日分の輸入カバーがあるとされるが、それでも輸出抑制に踏み切り、国内供給の優先を鮮明にした。中国からの石油製品輸出が止まれば、東南アジアの製油所にとっては原料不足に加えて完成品の調達先も失うことを意味する。

韓国は燃料価格の上限設定の迅速導入を指示した。石油事業法に基づく価格上限の導入は1997年の価格自由化以来29年ぶりとなる。2週間ごとに上限を見直す仕組みで、李在明大統領が迅速な手続きを求めた。LNG(液化天然ガス)輸入の14%がカタール・UAE経由でホルムズを通る。原油も60%が同ルートだ。野村証券は韓国を「原油高に最も脆弱なアジア経済」の一つに挙げている。

ベトナムは燃料輸入関税の撤廃に踏み切った。ビンソン精製石化は国産原油の国内優先供給を政府に要請している(本誌既報)。フィリピンは政府機関の週4日制を導入し、燃料消費を抑える緊急措置に出た。マニラ首都圏の一部自治体にも追従の動きが広がっている。タイは国民に節電を要請した。タイは石油純輸入額がGDP比4.7%と域内で最大の負担を抱えており、原油10%上昇ごとに経常収支がGDP比0.5ポイント悪化する構造だ。シンガポールではポンプ価格が22年の水準に戻りつつある。

インドは35隻のインド籍船がペルシャ湾地域で活動しており、港湾・海運省が全船のリアルタイム追跡を開始した。原油輸入の60%が中東依存で、LNGも53%がカタール・UAE経由。インドの産業団体は供給途絶が続けば一部工場の操業停止もありうると警告している。

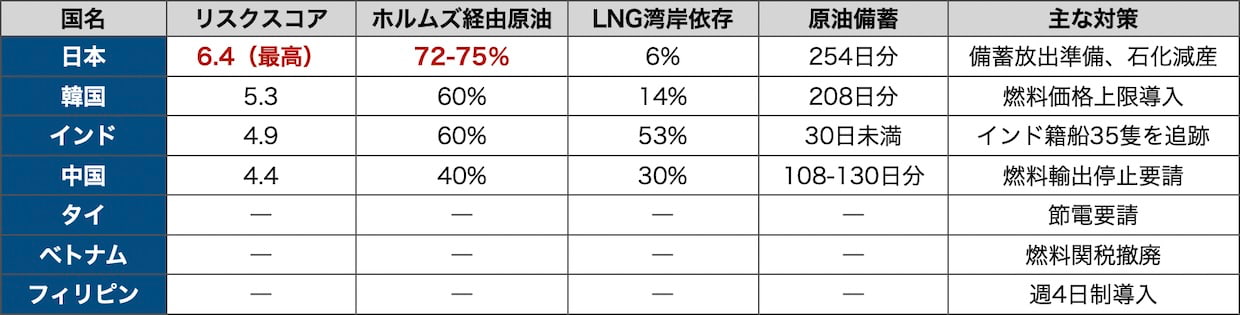

日本はどうか。エネルギー分析のゼロ・カーボン・アナリティクスによると、ホルムズ途絶リスクが最も高い国は日本(リスクスコア6.4)で、韓国(5.3)、インド(4.9)、中国(4.4)を上回る。原油輸入の72-75%がホルムズ経由だ。国家備蓄と民間備蓄を合わせた備蓄量は254日分(「石油備蓄254日分、「使える量」はどれだけか」)。米アトランティック・カウンシルの分析では、国内の原油在庫を精製処理量(日量240万バレル)で割った場合は150日分、国内輸送燃料の需要だけに限定すれば182日分の計算になる。

▲ホルムズ依存度・リスク比較表(クリックで拡大)

(リスクスコアはゼロ・カーボン・アナリティクス、備蓄日数はアトランティック・カウンシル/各国公表データ。タイ、ベトナム、フィリピンは個別スコア未算出)

在庫の「量」と「届き方」は別の問題だ。石化大手3社がナフサ不足で減産に入った事実(本誌既報)は、備蓄が特定の用途・地域に偏在し、すべての需要を満たせるわけではないことを示している。精製能力の問題もある。日本の製油所はフル稼働できても、原油の受け入れ港から内陸の石化プラントへの供給は内航船やパイプラインに依存しており、ボトルネックは原油の「量」ではなく「流れ」にある。

LNG在庫は440万トンで安定需要の2-4週間分にとどまる。カタールのラス・ラファン工場が攻撃を受けて生産停止・フォースマジュール(不可抗力)を宣言した影響は、日本のカタール依存度(LNG輸入の6%)が韓国(14%)より低いとはいえ、スポット市場の価格高騰を通じて波及する。

こうした各国の「自国優先」が連鎖すると何が起きるか。中国が燃料の新規輸出を止め、産油国が貯蔵タンク満杯で生産を削り、フォースマジュールがアジアの石化プラントに連鎖的に波及する(本誌既報)。ここに各国の関税撤廃や価格統制が加わると、資源は価格ではなく政策によって配分される。サプライチェーンは「不足」ではなく「偏在」によって停滞する。「物が動かない」フェーズから「物が偏る」フェーズへの移行が始まっている。

湾岸の精製能力も大幅に低下した。サウジアラビア最大の製油所がイランのドローン攻撃で停止したのをはじめ、湾岸地域で日量190万バレルの精製能力が失われた。原油だけでなく、ガソリン・軽油・ジェット燃料・ナフサなど精製品の供給が直接的に途絶している。原油を備蓄から引き出しても、精製能力がなければ使える燃料にはならない。この「精製のボトルネック」は、備蓄放出の効果を大きく減殺する要因だ。

燃料価格の上昇はエネルギー市場にとどまらず、輸送市場にも波及している。北米のトラック市場では、前回レポートで報じたスポットレートの上昇(全米平均1マイル2.80ドル、前年比23%増)が続いている。入札拒否率は14%近くまで上昇し、22年のコロナ後の巻き戻し以来の水準だ。

CHロビンソンは26年のトラックロード・スポットレート予測を前年比8%増に上方修正した。注意すべきは、この予測が冬の嵐と供給ひっ迫を織り込んだもので、ホルムズ危機による燃料高騰はまだ反映されていないことだ。原油が90ドル台で推移すれば、さらなる上方修正は避けられない。

供給側の脆弱さは深まっている。RXOの分析では、スポットレートがコントラクトレートを上回る「逆転」が続いており、需要爆発ではなく供給削減が市場を動かしている。ACTリサーチによると、クラス8トラクターの平均車齢は6.3年と10年超ぶりの高水準。設備更新が遅れるなかでキャリアの退出も止まらず、フレイトウェーブズは3月にセルナズ・トラッキング(Serna’s Trucking)のチャプター11(連邦破産法第11条)申請を報じている。連邦自動車運送安全局(FMCSA)の非居住者CDL規制が本格適用されれば、業界の輸送力が10-15%失われるとの試算もあり、ただでさえ薄いバッファーがさらに削られる。

インターモーダルとの価格差は広がり続けている。鉄道コンテナのスポットレート(燃料除き)は1マイル1.39ドルで前年の1.48ドルから5%下落した。フレイトウェーブズのクレイグ・フラーCEOはこの乖離が持続不能だと指摘しており、トラックの値上がりが続けば荷主は鉄道にシフトし、鉄道側も値上げの余地が生まれる。「インターモーダルの遅れは終わる」との見方だ。

DHLエクスプレスのスト問題は膠着している。チームスターズが96%の賛成でスト権を確立してから1週間、ワシントンでの交渉が続くが、組合は3月31日の期限延長を拒否する姿勢を崩していない。ホルムズ危機で国際エクスプレス貨物の流れがすでに乱れているなか、仮にストに突入すれば北米の物流に二重の打撃になる。

危機はサプライチェーンの構造変化も加速させている。キャリアの退出が続くなか、倉庫ではロボティクス投資が進む。アジリティ・ロボティクスのヒューマノイド「ディジット」はジョージア州の倉庫で10万トート超の移動を達成し、RaaS(ロボティクス・アズ・ア・サービス)モデルでの商用展開を証明した。日本でもインソルハイと山善がヒューマノイドの物流実装で業務提携し、26年以降の全国展開を視野に入れる(本誌既報)。人手不足とコスト圧力がロボティクス投資の背中を押し、危機がその動きをさらに加速させている。

前回の「3つの時間軸」を更新する。短期のリスクは「価格」から「分断」に重心が移った。原油の乱高下は続くが、より深刻なのは各国が「自国優先」に動いたことで、燃料・原料・精製品の国際的な再配分メカニズムが機能しにくくなっていることだ。湾岸の日量190万バレルの精製能力喪失は、備蓄放出だけでは補いきれない規模だ。中期では、アジアの「脆弱さの序列」が鮮明になった。日本はリスクスコアで最上位にあり、備蓄量は254日分と厚いものの、石化・LNG・精製品の「届き方」が試されている。韓国、インド、タイの政策対応が今後数週間で出そろい、それ自体がサプライチェーンの新たな変数になる。構造的には、ヒューマノイドの商用展開やロボティクス投資の加速が、危機を機にさらに勢いを増す可能性がある。

ホルムズ危機は単なるエネルギーショックではない。各国が「自国優先」に動いたことで、グローバルサプライチェーンは一つの市場として機能しにくくなった。物流の問題は、輸送力ではなく「配分の秩序」を維持できるかどうかに移りつつある。

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。

LOGISTICS TODAY編集部

メール:support@logi-today.com

LOGISTICS TODAYでは、メール会員向けに、朝刊(平日7時)・夕刊(16時)のニュースメールを配信しています。業界の最新動向に加え、物流に関わる方に役立つイベントや注目のサービス情報もお届けします。

ご登録は無料です。確かな情報を、日々の業務にぜひお役立てください。

{kind=link}