財務・人事ヤマトホールディングスが7月31日発表した4-6月期決算は、取扱個数を減らして採算性を高めたデリバリー事業がリードする形で利益を伸ばし、営業利益は前年同期から195億円改善して95億円の黒字を回復した。引越事業部門で法人客への不適切請求問題に関連した損失を計上したものの、主力事業の改善で吸収。通期営業利益は610億円(前期比70.9%増)を見込む。

■2019年3月期第1四半期

累計(百万円) | 前年同期比 | 対売上高利益率 |

|

|---|---|---|---|

売上高 | 380,690 | 7.1% | |

営業利益 | 9,578 | - | 2.5% |

経常利益 | 9,429 | - | 2.5% |

純利益 | 4,096 | - | 1.1% |

法人顧客に対する水増し請求などの不適切な請求行為が明らかになった引越事業部門は、新規受注を停止するなどの影響で上半期に50億円の減収要因、40億円の減益要因となる見通しで、通期ではその影響がさらに広がり、それぞれ95億円の減収要因、60億円の減益要因となることを織り込んだ。

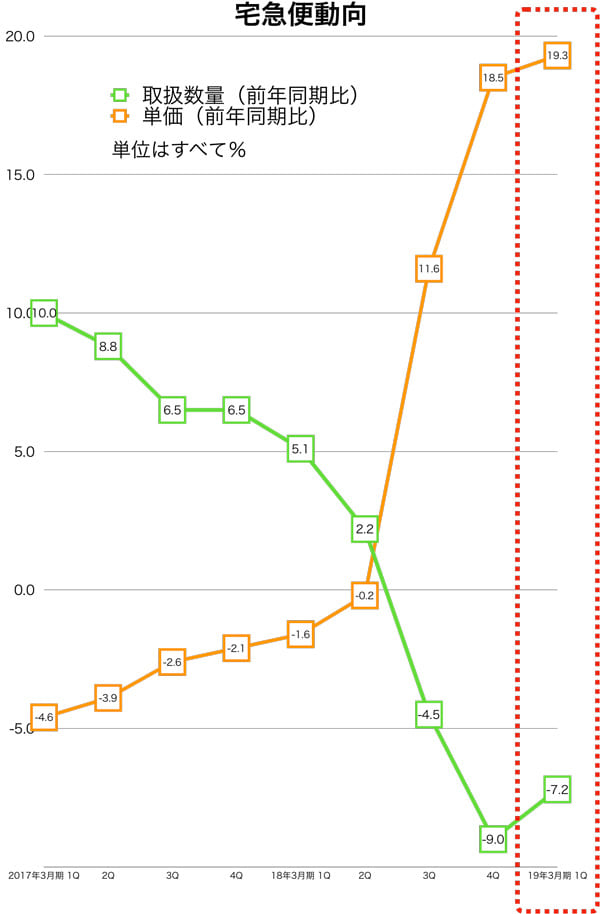

デリバリー事業では、IT化の推進、総量の抑制と単価アップ、働き方改革に取り組み、宅急便の取扱個数を4億1800万個(前年同期比7.2%減)、クロネコDM便も3億3900万冊(11.6%減)にそれぞれ抑えつつ単価アップに成功。同事業単体で234億円の利益改善につなげた。

この間、宅急便単価は19.3%(前年同期比)の上昇を記録。個人や小口法人客向け単価が12.6%のアップとなったのに対し、大口法人客向け単価は27%アップと大幅に上昇した。

{kind=link}