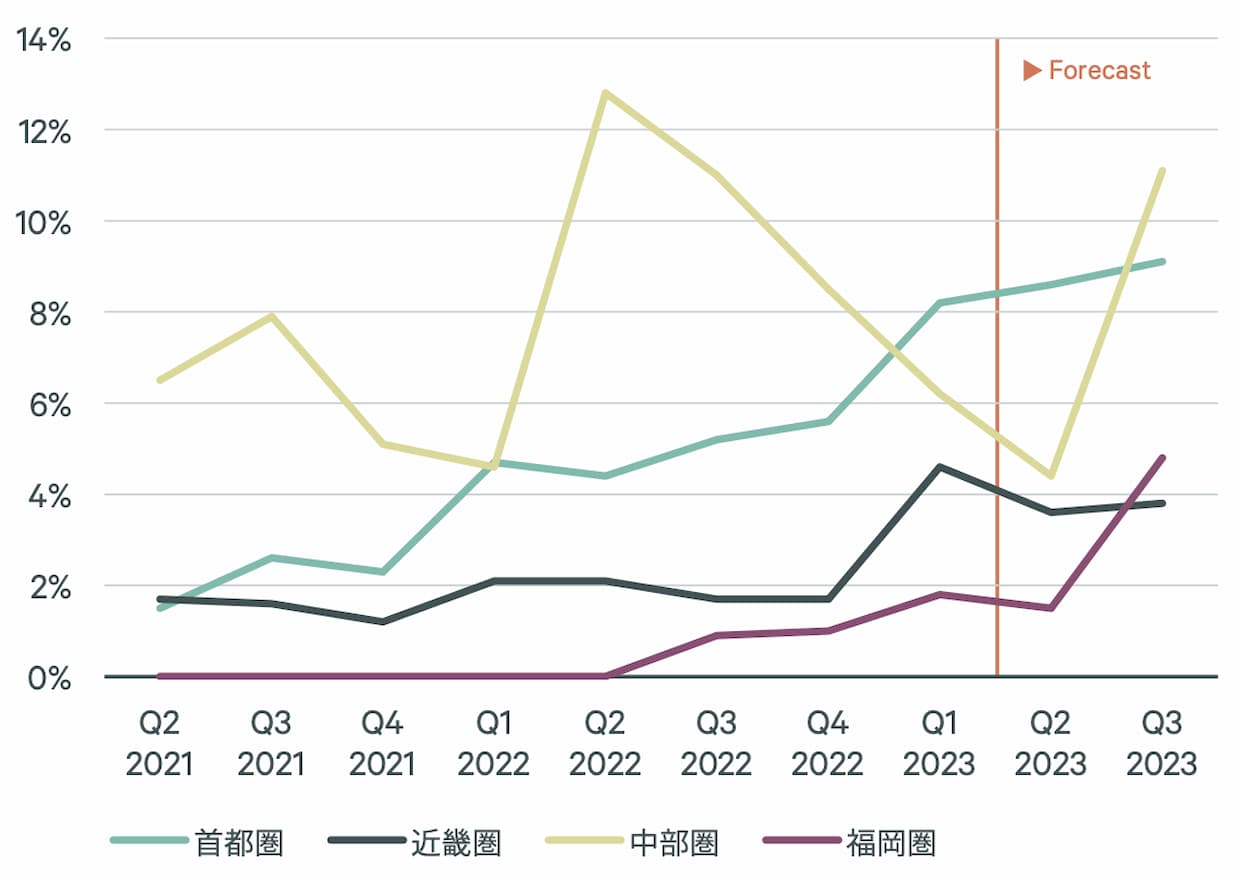

調査・データCBREがこのほどまとめた、2023年第1四半期(1-3月)の国内物流施設の市場動向レポートによると、首都圏の大型マルチテナント型物流施設(LMT)の新規供給は四半期ベースで過去最大(107平方メートル)となり、空室率は前期から2.6ポイント上昇し8.2%となった。しかし、新規需要は22年の四半期平均を10万平方メートルほど上回るなど、底堅く推移した。

▲空室率(クリックして拡大、出所:CBRE)

首都圏では過去最大の新規供給に加え、圏央道や神奈川県湾岸の大型物件のリーシングが低調だったため、竣工時稼働率が33%と低水準にとどまったことも空室率上昇の要因となった。既存物件では、22年第1四半期に竣工した多くの物件が未だ空室を抱えており、まとまった空室が新たに複数発生したことなどから、既存空室率は前期の1.1%から2.5%に上昇した。首都圏の既存空室率が2%を超えるのは4年ぶりのこと。

新規需要は物流会社がけん引し、荷主はEC(電子商取引)事業者が多かった。メーカー、メーカー系物流会社の契約も多数確認された。

今期の首都圏の実質賃料は1坪あたり4540円と横ばいだった。しかし、今後の供給が見込めず空室もほとんどない東京や千葉の湾岸エリアは賃料が上昇している一方で、今後も供給が増える圏央道エリアの茨城方面や、圏央道エリアのさらに外側の低賃料の物件と競合する埼玉方面では、実質賃料が低下傾向にある。

エリアごとの空室率は、東京ベイエリアが前期比0.6ポイント低下の4.7%、外環道エリアが同0.8ポイント低下の0.5%となり、いずれも賃料は上昇している。国道16号エリアは4ポイント上昇の10.1%、圏央道エリアが3ポイント上昇の10.7%で、賃料は横ばい。

首都圏以外では、近畿圏は空室率が2.9ポイント上昇の4.6%となったもののテナントの動きは活発化しており、来期は新規供給予定物件がないことから空室率は低下する見込みとしている、実質賃料は0.5%下落し1坪あたり4110円。賃料水準が低い滋賀県、奈良県で竣工したことで平均は下がった。

中部圏の空室率は2.3ポイント低下し6.2%。新規供給物件は空室が多かったものの、既存物件の空室が大きく消化された。実質賃料は0.3%下落し1坪あたり3590円。賃料水準が低い岐阜県、三重県で竣工したため平均は下がった。

福岡県の空室率は0.8ポイント上昇の1.8%。空室を抱えた物件が同圏内でわずか2棟となっており、今後の供給予定の物件で内定が進んでいる。実質賃料は0.6%上昇して1坪あたり3380円。TSMCの半導体工場建設で活気づいている熊本県方面へのアクセスの良さから鳥栖地域で賃料が上昇した。

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。LOGISTICS TODAY編集部

メール:support@logi-today.com

{kind=link}