話題ことしの年の瀬は、新しい一年への希望とともに、これまでの2024年問題への取り組みに対して、いよいよその成績表を受け取るときが近づいている、そんな緊張感を感じる方も多いのではないだろうか。

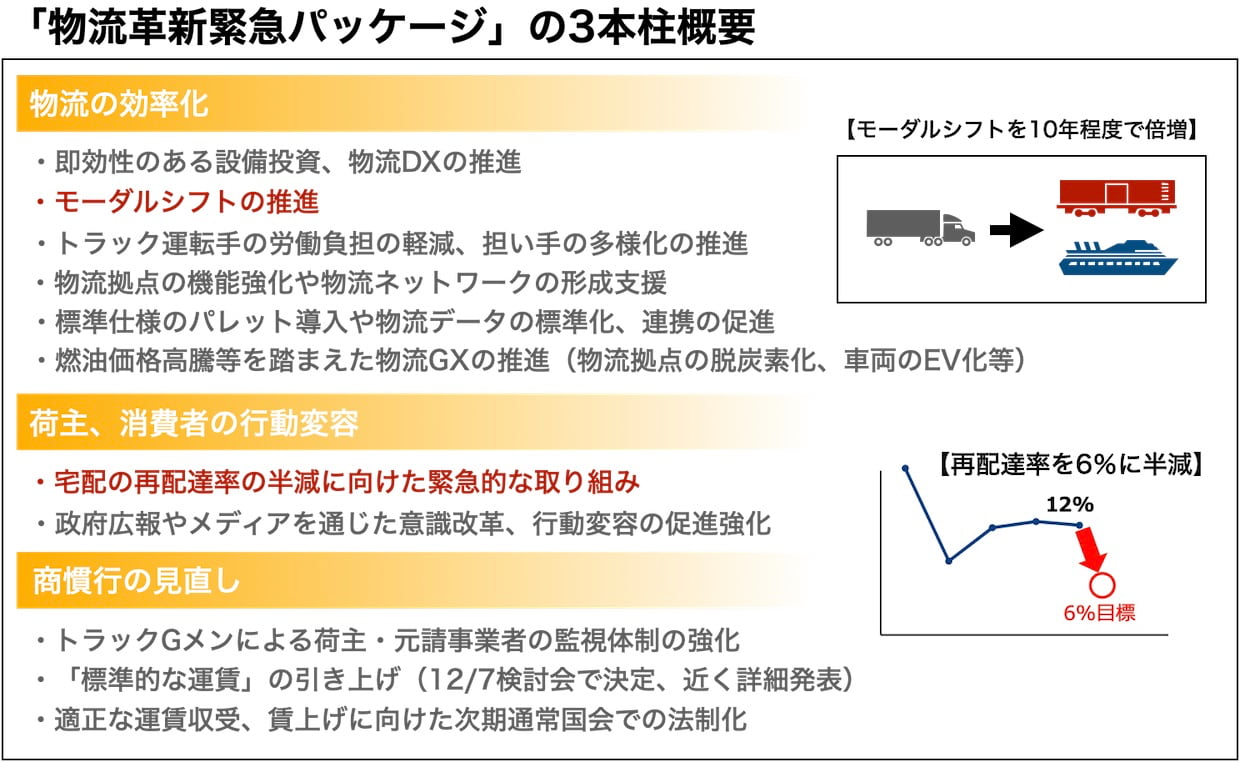

政府から6月に発信された「物流革新に向けた政策パッケージ」、さらには、その中でもより可及的速やかに対応すべき項目に言及したとする「物流革新緊急パッケージ」が10月に発表され、24年問題への具体的な対応が急がれている。

2つのパッケージではいずれも「物流の効率化」「荷主・消費者の行動変容」「商慣行の見直し」が取り組みの3本の柱とされている。その中の1つ、物流の効率化、標準化やDX(デジタルトランスフォーメーション)については、編集部特集としてパレチゼーション、バース予約受付システムなどの現状や、最新ソリューションを紹介してきた。単に作業現場の一工程に対応するのではなく、物流の流れ全体を効率化する意図のソリューションなど、現状の物流環境を見据えた実効性のあるシステムが増えている。

その他、緊急パッケージでは「モーダルシフトの推進」における具体的な目標が掲げられ、また、荷主・消費者の行動変容を促す取り組みとして「再配達の削減」での具体的な方針、商慣行の見直しでは「トラックGメンによる監視体制の強化」が目をひく。

(クリックで拡大)

本稿では、3本柱それぞれの項目の中で、特に焦点が当てられている「モーダルシフトの推進」「再配達の削減」の現状をおさえた。さらに後日、荷主の意識変容を促す厚生労働省労働局の取り組みを、東京労働局の荷主特別対策チームのインタビューから紹介したい。

◇

◇

「10年で2倍」の目標掲げられたモーダルシフト、その現状

「10年で2倍」の目標掲げられたモーダルシフト、その現状

政府が11月に閣議決定した補正予算案では、国土交通省による「物流の革新の実現に向けた取組」項目において、158億5900万円の予算を充てる。これは、24年度当初予算要求での物流分野の要求額の9割近くに相当し、23年度の2次補正分も含めた物流関連予算の10倍近いスケールである。具体的な取り組みとして「物流の効率化に資する物流施設の自動化や機械化、脱炭素化」「トラックドライバーの負担軽減や生産性向上」「モーダルシフトに向けた大型コンテナ導入などへの支援」「再配達半減に向けた実証事業」が掲げられた。併せて財政投融資からは200億円を物流関連に拠出。先進的物流施設建設への投資、貨物駅での大型コンテナを進めるためのコンテナホーム拡幅への支援などで物流改変の後押しを図ることとなる。

物流革新緊急パッケージで提言された「モーダルシフトの推進」では、鉄道(コンテナ貨物)、内航(フェリー・RORO船など)の輸送量・輸送分担率を今後10年程度で倍増すること、31フィートコンテナの利用拡大を優先的に促進しつつ、中長期的に40フィートコンテナの利用拡大も促進することが具体的な目標として示された。11月に発表された「官民物流標準化懇談会 モーダルシフト推進・標準化分科会」の取りまとめでも改めてこの目標と環境整備の必要性が確認され、大型コンテナ導入促進とそれを運用するための施設整備、港湾ターミナル機能強化など、補正予算を根拠とした具体的対応が進められる。

トラック陸送から、鉄道や内航での貨物輸送に転換するモーダルシフトは、CO2削減、トラックドライバーの労働時間削減の観点からも有用とされ、具体的な転換へ向けた検討が進められてきた。緊急パッケージで提示された目標に向けてはすでに進行中の取り組みもあり、補正予算にも反映されてはいるが、目標到達に向けた実情はどうか。

モーダルシフトに関連する指標としては、これまで「地球温暖化対策計画」(16年5月13日閣議決定)及び「第2次交通政策基本計画」(21年5月28日閣議決定)などに基づき、30年度に海運では410.4億トンキロ、鉄道は256.4億トンキロを目標とし、25年度時点では海運389億トンキロ、鉄道209億トンキロの達成を目標としている。海運に関しては21年度で387億トンキロと、25年度目標達成も見込まれるが、鉄道に関しては度重なる自然災害などの影響も大きく、当初目標設定を大きく下回る経過である。

日本貨物鉄道(JR貨物)は、国土交通省が主導する「今後の鉄道物流の在り方に関する検討会」で示された課題を踏まえ、25年度までに達成すべき貨物鉄道輸送量の目標として策定したKGI(重要目標達成指標)とKPI(重要業績評価指標)について、23年度上半期の実績と、下半期に予定する取り組みを11月に発表している。KGIに定めたコンテナ輸送トンキロで25年度に196億トンキロ必達という目標に向けて、23年度時点の目標を175億8000万トンキロと設定しているが、同年度上半期での実績は77億2000万トンキロと目標達成には厳しい実績となっている。また、積載率での必達目標を、23年度では20年度比72.3%としていたが、上半期での実績は68.6%と、前年度も下回る結果である。

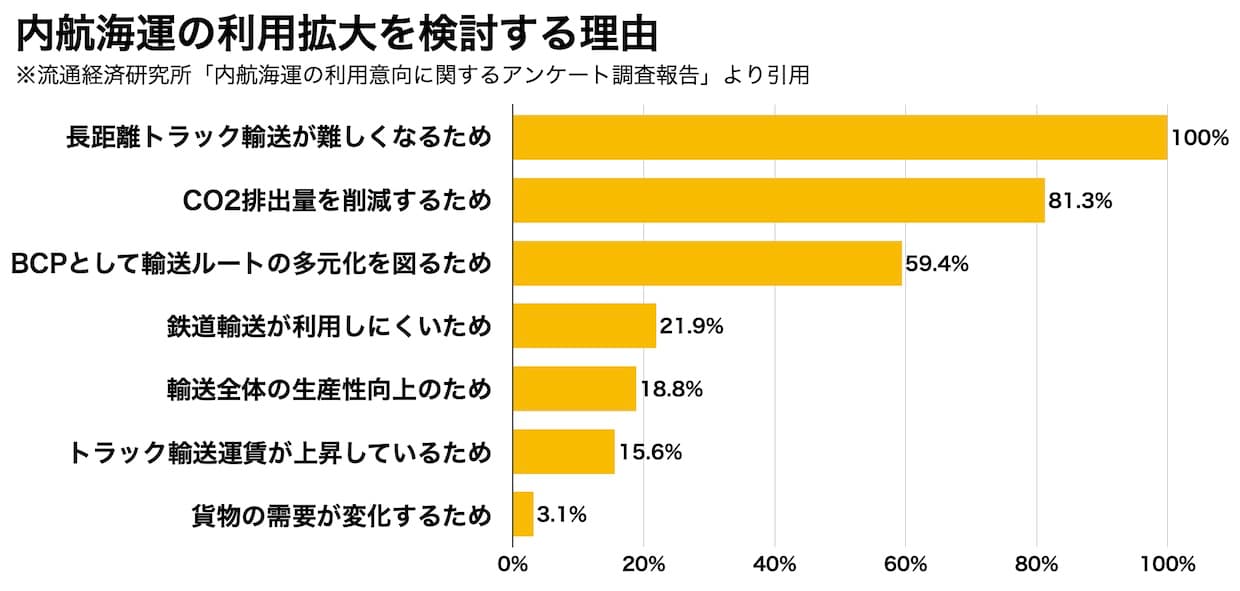

内航の状況はどうか。流通経済研究所が8月に発表した「内航海運の利用意向に関するアンケート調査報告」では、国内幹線輸送での3〜5年後を想定した内航海運について、現状より利用拡大したいとする企業が8割を占め、利用しない・縮小するとした企業は皆無と、活用意欲は旺盛である。海運モーダルへ切り替える動機については、利用意向を示したすべての企業が、長距離トラック輸送に代わる輸送手段を確保するためとして、CO2削減を理由とした回答数を超えており、24年問題への意識の高まりが輸送モード見直しに大きく影響していることがうかがえる。21年度には内航貨物量は輸送トン数で前年度比6.1%増加となったが、コロナ禍からの落ち込みからの回復であることもうかがわれ、まだまだ内航の活用意欲が直ちに輸送モード転換に反映される状況にはなく、さらなる対策強化なくしては目標達成はおぼつかない。

(クリックで拡大)

人手不足、中距離コストなど、モーダルシフト拡大への課題

10年程度で輸送量・輸送分担率倍増の目標は、環境対策だけではなく、物流改革においてもモーダルシフトにかかる期待の大きさがうかがえるが、改めて、設定されたハードルの高さが明らかになったとも言える。

JR貨物では、さらなる利用拡大やコンテナ大型化への取り組みを進めている。これまでの主力であった12フィートコンテナから、31フィートコンテナへの利用拡大を目指し、運用区間の拡大、その運用のための積み替えステーションの拡充や、パレチゼーションに対応した施設・パレットデポの整備なども進めており、政府でもコンテナ専用トラック導入事業の補助金などで支援してきた。

![]()

▲31フィートコンテナ

とはいえ、鉄道での輸送量倍増に向けては列車本数のみならず、運転士や貨物駅作業員の増員、過密ダイヤの再編成など、企業単位の努力だけでは解決できないのが実情だ。31フィートコンテナの利用拡大は、大量輸送による効率化や陸送とのスムーズな結節などメリットは大きいが、導入コストや運用インフラの整備など、継続的な行政の後押しなくしては普及は難しい。

内航での人手不足や高齢化も深刻だ。80年に6万3000人を超えた船員数は、22年末時点では2万1000人程度と67%も減少している。さらにそのうちの50%が50歳以上、60歳以上も28%となっており、ベテラン船員の雇用延長で現場を支えている。加えて、内航船の船齢も14年以上の高齢船が7割に達しようという状況、貸渡事業者(オーナー)を中心に事業者の減少も続き、10年後も内航海運自体を機能させること自体の施策も必要とされる状況だ。

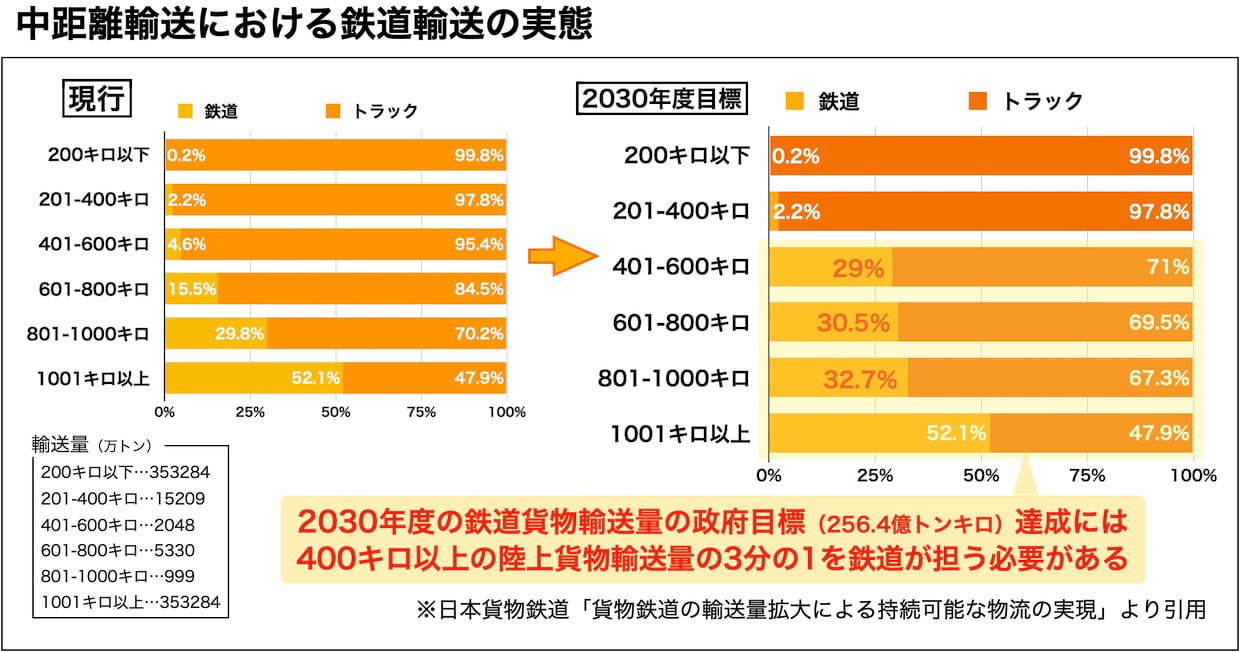

また、モーダルシフトでは長距離輸送での大量輸送効率やコスト削減効果の利点はあるが、大幅な取り扱い量の増加には中距離圏、特に国内物流の核である東京と大阪間での幹線利用拡大が必須となるところ。ただ、距離にして500キロメートル程度のこの運用では、モーダルシフトにおけるコストメリットの判断が難しいラインであることも課題であり、陸送における中距離圏輸送(401〜600キロメートル)の鉄道利用シェアは4.6%程度にとどまる状況を、30年度には29%まで比率を高める必要がある。現状、在来線輸送の積載率向上で中距離帯の輸送強化が図られており、24年春のダイヤ改正でも中距離帯列車の利用促進を図るが、積載率の向上やダイヤの組み替えなどだけでは30年度目標の実現は厳しいと思われる。

(クリックで拡大)

中距離輸送強化に向けて新幹線による貨物輸送の検討も続くが、採算性や回復傾向の旅客輸送との調整などJR各社間でも温度差があるという。内航では、東京湾(神奈川)と伊勢湾(三重)を結ぶ新たなフェリー航路、いわゆる東海道フェリーの開設なども取り沙汰されているが、モーダルシフトの抱える課題を克服できるのかなどは引き続き検証が必要だ。環境対策の観点からも、運搬距離や運搬時間に応じて法的にモーダルシフト利用の縛りを作るなど、思い切った規制的措置でもとらなければ劇的な改善は困難とも思えるのだが。

EUでは、環境対策の観点から「持続可能なスマートモビリティ戦略」が策定され、貨物鉄道輸送量の拡大目標が設定されるとともに、距離300キロメートル以上の路上貨物輸送を、鉄道や水上輸送に切り替える割合での目標値も設定しており、今後とるべき施策の参考となるかも知れない。

荷主の積極的な関与、環境対策・物流効率化の2軸対応が必須

モーダルシフトのデメリットである「輸送時間が延びる」点においては、半数以上の企業がモーダルシフトの課題と捉えており、これらは輸送事業者だけでは解決できない問題。荷主の意識変革が輸送モード転換の拡大において必須となる。モーダルシフト最大の効用である環境対策・CO2削減や定時性、大量輸送力での意義を先行させることでの導入促進を図る必要もあろう。モーダルシフトにおいても、その他の物流効率化同様、運送側だけではなく、荷主の理解と積極的関与が重要であることはいうまでもない。今年度だけでも「モーダルシフト取り組み優良事業者」での紹介事例をはじめ、問題意識の高い荷主の前向きな取り組みが数多く紹介されるようになったのは明るい兆しだ。

▲23年度モーダルシフト取り組み優良事業者表彰式で記念撮影する(左から)日本物流団体連合会の真貝康一会長、佐川急便取締役の栗和田武氏

そう考えると、31フィートコンテナ導入支援や、コンテナホームの拡幅、港湾機能強化での財政支援は当然としながらも、積載量や積載率の向上といった各業界自体の取り組み加速や、モーダルシフトに取り組む企業を、消費者が正当に評価できる仕組みも必要になっているのだろう。BtoB輸送のあり方への業界全体での意識変革はもちろん、消費者レベルでもサプライチェーンをさかのぼって、輸送における企業の社会貢献をよりわかりやすく見える化していかなくてはなるまい。物流危機対応が先行し、ともすれば後回しになりがちな環境対策だが、ことモーダルシフトの拡大に関しては、環境対策を基盤に、物流効率化との両軸での推進が必要だと感じる。

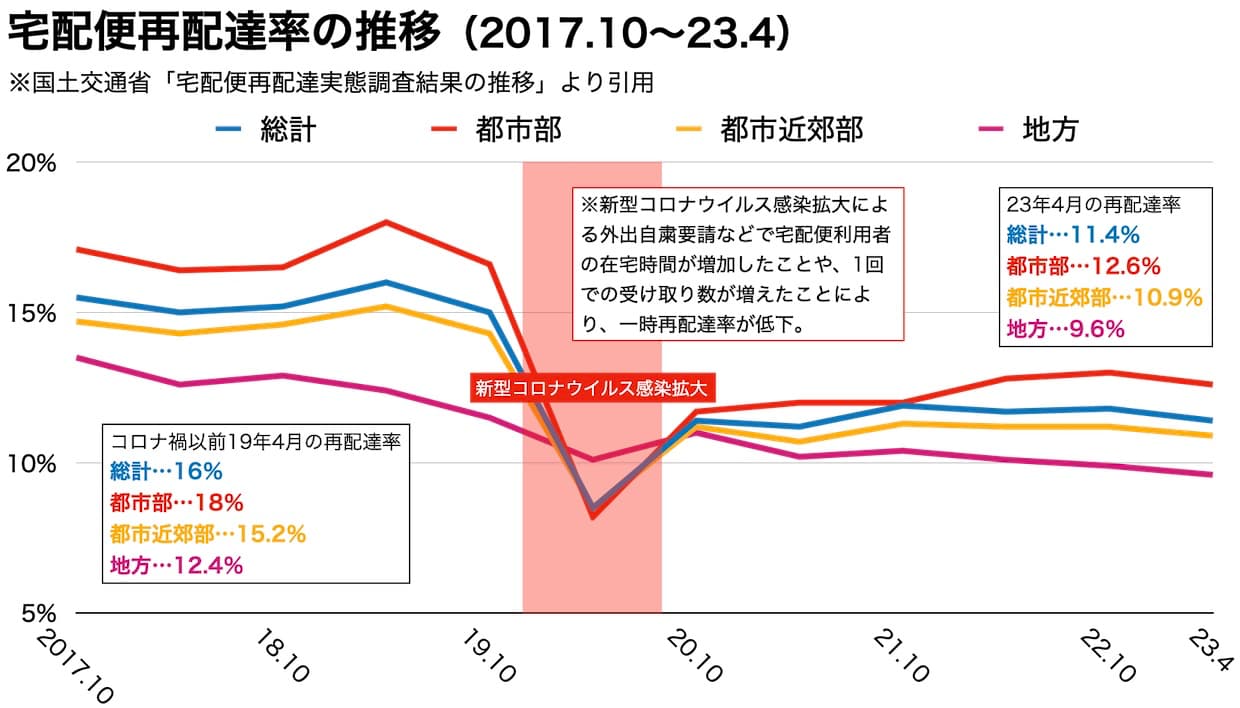

宅配便の再配達削減は、24年問題を解決するのか

宅配便の再配達削減などの取り組みは、「24年問題を象徴する課題」として認知が促され、消費者の意識も高まっている。2024年度の再配達率を、現状12%から半減となる6%まで削減することを目標としているが、10月時点の調査では再配達率11.8%という結果、6か月前の調査時より0.1ポイント増となり、20年以降の推移では下降トレンドにあるとはいえほぼ11%台で横ばい、さらなる取り組みは必須という状況。政府は緊急パッケージにて、「置き配指定」「コンビニ受取」「ゆとりある配送日時の指定」にはポイント還元で対応する取り組みの検証を公表している。再配達の有料化や再配達コストを見越した運賃設定とすることなども検討されていくことになろう。

(クリックで拡大)

もっとも、物流業界の中で宅配・BtoCが占める割合はごくわずかであり、宅配率削減をもって24年問題を解決するというのは、政府のミスリードとも言え、緊急パッケージの柱に据えることには違和感も残る。宅配大手にとっては、個人事業主としてフリーの配達ドライバーを増やすことで「働き方改革」に対応できる面もあり、大手宅配企業の救済とはなっても、抜本的な物流改革や宅配を担うドライバーの生活改善とはならないのではと危惧する。

ヤマト運輸・日本郵便との提携では、ヤマト運輸のメール便や小型薄物荷物の宅配サービスを、日本郵便に委託することとなった。持続可能な物流のあり方、事業効率化を目指す企業戦略として評価される取り組みだが、それにともなってメール便などの配送を担ってきたクロネコ配達員3万人が契約解除となり、労使トラブルに発展しているケースもある。

帝国データバンクは11月、軽貨物運送業の年間での倒産数が過去最多となったことを公表しており、フリーランスの委託ドライバーが多い現状では、数字に反映されないさらに多くの軽貨物運送業の倒産が発生している可能性も高いとしている。22年度は軽貨物運送の23.9%(18年度は16.3%)が赤字で、過半数以上の56.9%(同48.3%)が減益を含めた業績悪化といった状況であり、再配達率削減のための施策でこれらの状況をただちに改善できるのか、はなはだ疑問と言わざるを得ない。宅配の課題を主題とした24年問題啓蒙は、消費者の意識改革では効果的な一面もあると捉えていたが、「配達の人手不足と騒ぎながら、3万人の配達員が解雇なの?」と消費者の誤解を招く負の側面も顕在化してきたのではないだろうか。

24年問題の認知が広がり、宅配料金の値上げ発表に関しては、やむなしと許容される雰囲気作りはできあがったが、それがトラックドライバーの待遇改善に反映されているのかなどは検証が必要である。宅配を生業としているフリー事業者、下請け事業者が適正な賃上げを交渉できる土壌はできあがったのかなど、今こそ国も、着目すべき観点を変えて物流危機の本丸を啓蒙すべきではないか。

これまでの24年対策の成績表が、物流企業の命運を分ける

来年1月の通常国会では、今年度の取り組みや実証作業を経て、物流政策の法制化が予定されている。「物流の適正化・生産性向上に向けた荷主事業者・物流事業者の取組に関するガイドライン」で取り組むべきと言及された事項、例えば「荷待ち・荷役の2時間ルール」「適正な価格の反映」「物流の改善提案と努力」「多重下請け構造見直し」などに関しては罰則をともなう法令となることも予想される。見方を変えれば、行政では政策パッケージ・緊急パッケージを通じて、来年度の厳格なルール運用を予告していたとも言え、今さら「間に合わない」では言い訳にならない環境を準備していたのではないだろうか。

改めて、物流業界で生き残るべき適正な事業者を中心とした「業界再編」こそが、政府の目指す物流改革ではないかと感じる。運転手の就労環境を目的とした効率化にどれだけ取り組んできたのか、来年課されるであろうルールに即応できる準備はできているのか、まさに24年は、これまでの成績表がわたされる時なのである。

◇

◇

{kind=link}