話題とりあえず、様子見からスタートしよう──「2024年問題」への対応が立ち遅れてしまったのは、そんな問題認識が招いた結果だろう。

環境問題、エコ・SDGsの取り組みにおいても、まさに同じような状況を迎えている。何かしなくてはいけないことは理解できても、何から始めてよいのかはわからない。大手企業がPRする環境対策など、とても真似などできない。とりあえずは様子見と、判断を保留しているのが実情だろう。

物流クライシスは直接的に事業のダメージにつながることから、企業としての対応に迫られる課題であるのに対して、環境対策には切迫した必要性を感じることも少ないのではないだろうか。未来の地球?それより明日の夕飯の方が心配だ、「そんなの大企業に任せておけ」と考える事業者も多いだろう。

では、本当に中小企業にとって環境対策は必要ではないのだろうか?中小企業にもできる環境対策はないのだろうか?

中小運送事業者にとって、環境対策取り組みの高いハードル

中小運送事業者にとって、環境対策取り組みの高いハードル

1985年から2020年の35年間で、地球全体のCO2濃度は1.2倍に増加。気候変動には自然起源と人為起源、2つの要因があるが、気候変動に関する政府間パネル・IOCの第6次評価報告書では、CO2濃度の増加要因は明らかに人為起源であり、近年の全地球的な気温上昇の原因であると指摘されている。現在の気候変動は、30年前に予測されたシミュレーションとほぼ合致しており、それによると2100年には気温が1.0〜2.5度上昇、海面は40〜50cm上昇するとされており、近年顕著な異常気象がさらに激甚化するリスクも増加。全世界で連携して対応することが求められている。

日本も30年度の温室効果ガス(GHG)を13年度比で46%削減(さらに50%削減の高みを目指す)、50年のカーボンニュートラル(CN)実現を国際公約に掲げている。これら公約の実現には、当然私たち一人一人が環境対策にコミットする必要があり、中小企業といえどもその例外ではない。

特に運輸業界は、GHG削減で重要な役割を担う。環境省による19年度公表資料では、日本国内産業のCO2排出量は、運輸部門が18.6%と大きな割合を占める一方、CO2排出削減率においては全産業の中で最低となっており、CO2を大量に排出しながら削減が進まない元凶となってしまっているからだ。

物流業界が大量のトラック輸送に支えられ、さらに多頻度小ロット出荷が進んで積載率が低下していることなど、CO2削減に向けた運輸業界のハードルは高い。トラック運送事業者に絞り込んで考えると、業界の9割以上を占めるトラック保有台数50台以下の企業にとっては、環境対策にコストをかけられる体力も時間もない。それどころか、道路貨物運送業の23年上半期の倒産件数は3年連続で増加し、負債5000万円未満の倒産件数が前期比32.6%以上と中小規模の倒産件数が急増している状況を見ると、27年後の環境のための施策など優先順位が低くなって当然とも思える。

とはいえ、昨年度の流行語大賞の候補に「地球沸騰化」が選ばれるなど、異常な気候が顕在化しているのは間違いない。これが、一時的な異常であると思いたいが、海産物の種類や水揚げ量の変化などとリンクしていることを見ると、子どもたちのため、子孫たちのために何かすべきだとの意識も高まり、社会的な要請もますます強くなるのは間違いない。気候破壊へのリスク予想通りの気温上昇経過をたどっているのだと聞けば、まさに今のうちに対策しなければという主張には賛同せざるを得ないではないか。たとえそれが、あまりに高すぎるハードルだったとしても、「他人任せ、知らんぷり」などできない状況となっており、できることから取り組むことこそが、「持続可能な企業経営」の基盤となるはずだ。

中小企業にとってはコスト負担など、取り組むことの負荷は大きい。それでもサプライチェーン(SC)のなかで存在意義を示すためにも、そして何よりあるべき未来へ向けて、経営者の主導でGX(グリーントランスフォーメーション)を積極的に進めることを決意することこそが、環境対策の最初の一歩とも言えよう。

まずは、できることから。24年問題と環境対策を両輪で進めるのは難しいが、効率化への取り組みはそのままCO2削減に直結する取り組みであることも多い。むしろ、そうした両立する足元からの取り組みを「意識的」に行うことによって、企業としての姿勢も強く打ち出せる。まずは自社のGHG排出量を算定すること、そこからさらに「削減目標」を立てることができれば、取り組みのスタートとしては上々ではないだろうか。

効率化・環境対策、両軸での取り組みからの第一歩を

例えば、トラック輸送における効率化は、物流危機と環境対策の両面におけるアプローチである。1運行あたりの輸送量・積載率を拡大するダブル連結トラック運用などは代表的な取り組みと言える。また、求荷求車システムの活用や再配送の削減など、物流効率化に役立つものはすべて環境対策においても効用があると考えられ、物流危機対応の延長線上に環境対策を実行してくのが現実的な道のりと考えられる。さらに、モーダルシフトへの移行が進めば、トラックドライバーの労働時間とCO2排出、どちらにおいても大きな削減効果が期待できる。

共同配送も有効な施策だ。個社ではなく業界単位で、さらには業界を超えて積載率を上げる取り組みが進められており、物流コスト削減はもちろん、企業間ネットワークによるビジネス創出の基盤ともなりつつある。

▲ヤマト運輸が実証で使用しているホンダの軽商用EV(出所:ヤマト運輸)

運送事業者にとっては、自社商用トラックのEV(電気自動車)化推進へと前進できれば、さらに取り組みを加速させることとなろう。政府の「グリーン成長戦略」では商用車における30年度までの目標として、「車両総重量8トン以下の小型車について、新車販売でEV20〜30%にする」ことを提言している。佐川急便は30年までに7200台の集配用軽自動車のEV切り替えを、SBSホールディングスでは協力会社の車両も含めて1万台のEV導入を目標に、ヤマト運輸も小型EVトラックに随時切り替え、2万台規模の転換を目標としているなど、大手では具体的な取り組みが進む。

中小運送事業者が多数加盟する全日本トラック協会では「グリーン成長戦略」に呼応した目標を、「車両総重量8トン以下の小型車について、30年における電動車の保有台数を10%とする」とし、企業体力に応じた転換を進めていく。EV普及による充電インフラ整備、低価格化が進めば、こうした取り組みが広がる可能性は大きい。さらに、共同配送やモーダルシフトとの運用組み合わせ、再エネ燃料の使用など、より高い目標へと進化していくことも可能だろう。

また、SC全領域でのGHG排出量の把握も必要とされており、特に大手上場企業との連携などでは、こうした自社による直接のGHG排出量の算定と把握、スコープ1に取り組んでおくことが条件となってくることも想定される。しかしここは、取引企業からの要請としての消極的な対応ではなく、未来の社会に責任を持つという前向きな姿勢で「意識的」「積極的」に取り組むことこそが、重要な局面なのではないだろうか。

「エコ・SDGsアンケート」から紐解く取り組み動向

LOGISTICS TODAYでは昨年11月、読者を対象に各企業のエコ・SDGsの取り組み、中でもCO2削減への取り組みの実態調査を実施し、81件の回答協力を得た。

まず、日本が掲げているCNの国際公約「50年のCN達成と、それまでの中間目標」の認識について質問した結果、環境課題における取り組みを「認識している」とした企業は、69.1%。「認識していない」企業は30.9%となった。「認識していない」企業のうち75%は、「年商100億円以下」の企業。反対に、年商500億円以上の企業で「認識していない」企業はなかった。環境対策への取り組み姿勢が事業規模に左右されていることがわかる。また、「認識していない」企業の44%が運送業、24%が荷主企業という結果。まさに、24年問題の最前線での対応を必要とされている企業にとっては、環境対策と両輪となる対応の難しさがわかる。

すでに環境問題に対する取り組みを開始、または検討している企業に、取り組んだ理由を回答してもらった結果では、「企業として社会的責任を果たすため」とした回答が88.9%で圧倒的な1位となった。続いて上位を占めるのも「ESG経営、SDGs促進を重要施策とするため」(52.4%)、「企業イメージ向上のため」(47.6%)と続く。コスト削減よりも、社会的課題として取り組んでいることがわかり、費用対効果より優先すべき項目としているのがわかる。具体的な取り組みとして「LED化の推進」(61.9%)、「リサイクルの推進」(55.6%)が上位となり、省エネ・コスト削減にも効果があり、取り組みの実施に準備期間があまり必要ない取り組みが率先して取り入れられているようだ。

(クリックで拡大)

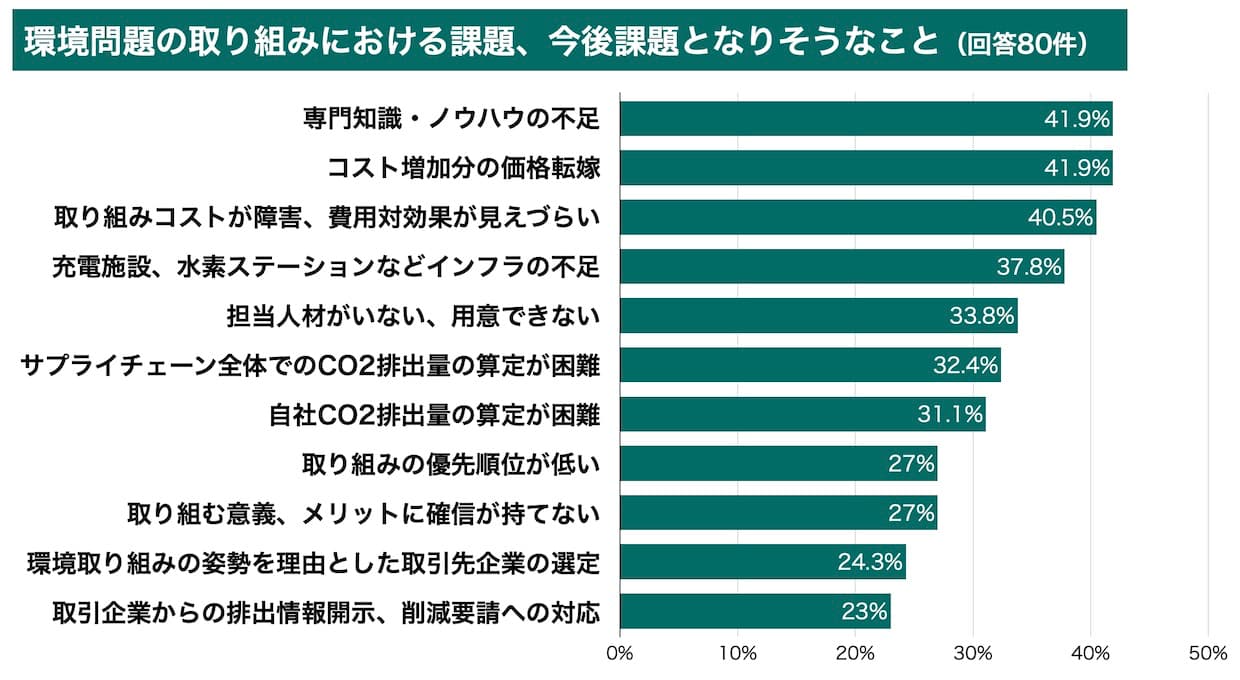

一方、環境問題への取り組みにおいて今後課題となりそうな事項では、「専門知識・ノウハウの不足」が52.5%で1位となり、広範なテーマゆえの取り組みの難しさ、企業の経済活動との整合性や、社会情勢などでも変化する実効性などへの戸惑いとも受け取れる。CN、CO2削減に取り組む予定がないとした企業のほぼ全部が、取り組む上での課題として、この「専門知識・ノウハウの不足」を挙げており、「環境問題の学習機会、情報提供」「専門人材教育の支援制度」の必要性など、多様な定義付けや対策の取り方が、かえって取り組みの焦点をわかりにくくし、実行をためらわす要因となっているのではと思われる。

(クリックで拡大)

「コスト増加分の価格転嫁」(51.2%)、「取り組みコストが障害、費用対効果が見えづらい」(48.8%)を課題とする回答も多く、コスト投入とその後の対応が取り組みの障害となっている実情を確認できる。取り組み動機として商売上のメリットではなく、企業の責任やイメージが上位に挙げられていることからも、「短期的な商売上のメリットは少ない」「施策の継続には体力が必要」という前提覚悟での取り組みを課されていることが、CN実現の足かせとなっているのは間違いない。

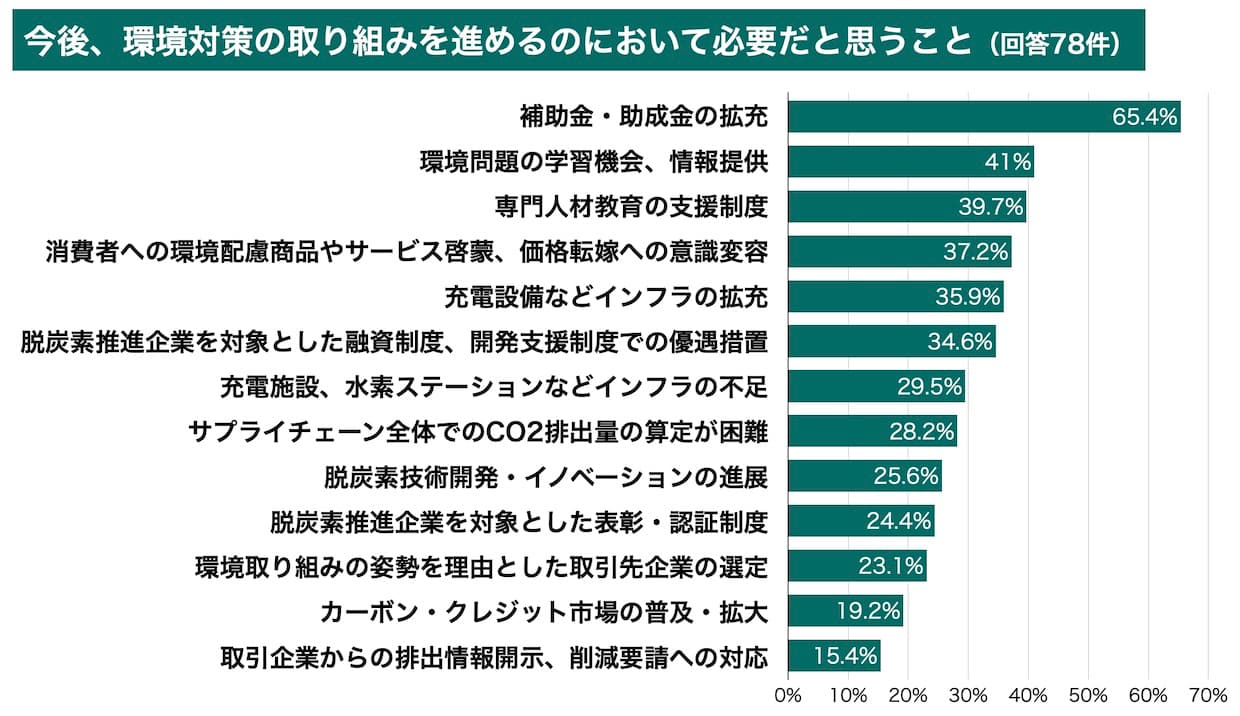

それだけに、今後取り組みを進める上で必要なことについては、「補助金・助成金の拡充」(65.4%)が圧倒的な1位となるのも納得できる。インフラの拡充を求める声も多く、EVやFCEV(燃料電池車)普及においては、まずその整備なくしては一般的な普及には至らないだろう。当然、個社では取り組めない行政の支援や優遇措置を求める声は総じて多く、国としてのさらなる後押しなくしては目標の実現は程遠いと思われる。今後、環境対策においても規制的措置が強化されることが予想されるが、まずはもう一度、現状把握による正しい知識共有や問題意識を醸成させ、事業者それぞれの自発的な取り組みへと、財政的措置とを合わせて後押しすることが望まれる。

(クリックで拡大)

また、前向きに取り組んでいる事業者が損をしないような施策も重要だ。利益度外視で未来への環境投資を行っている企業には、それに見合ったメリットや評価、「脱炭素推進企業を対象とした融資制度、開発制度での優遇措置」(34.6%)などの支援拡充はもちろん、「消費者への環境配慮商品やサービス啓蒙、価格転嫁への意識変容」(37.2%)を促し、さらなる後押しとしたいところである。これなどは、まさに、気候異常を身近なことと感じている今こそ、有効な打ち手ではないだろうか。

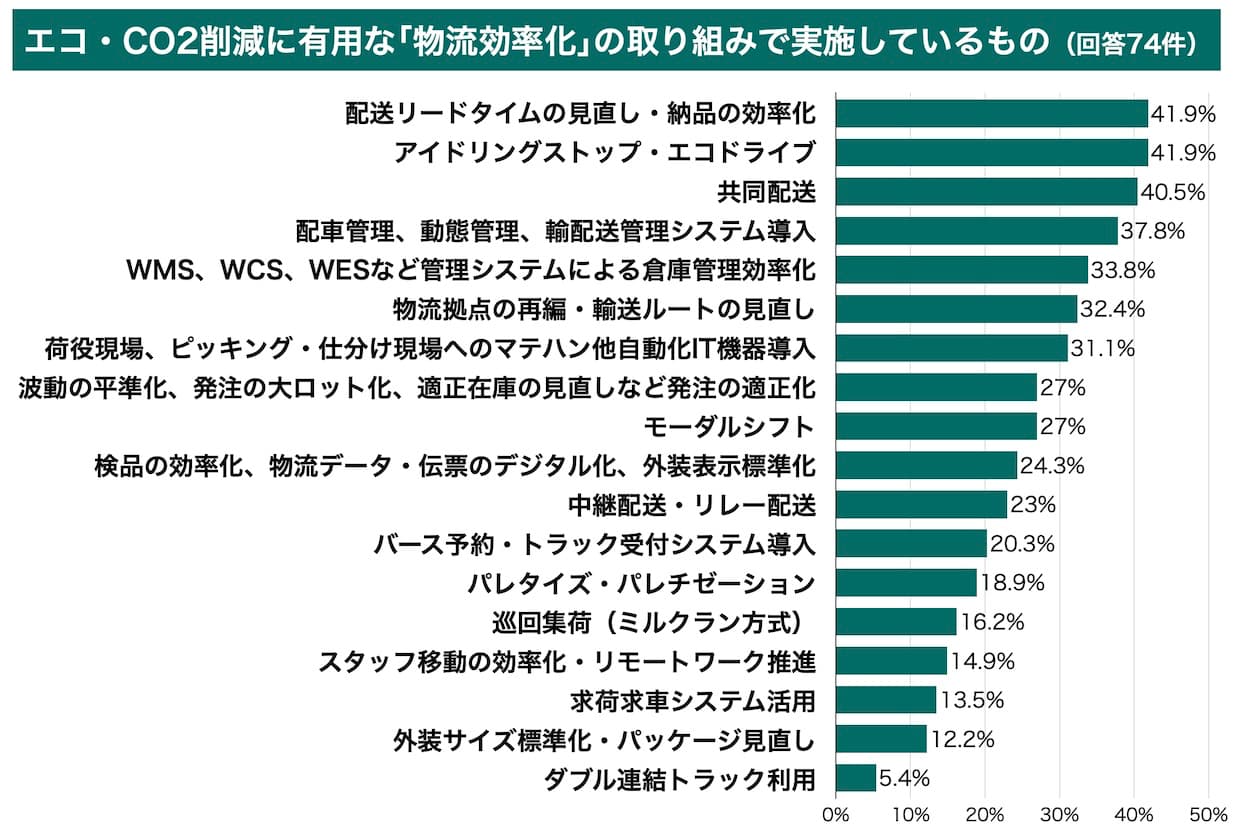

一方、CO2削減に現状取り組んでいないとする企業が、効率化に関する対策を何もとっていないかというと、そういう訳でもないようだ。取り組みのない企業の50%は、「共同配送」を実施し、全回答数での割合40.5%を上回っている。経営上の必要にかられての対策、できるところからの効率化の面もあろうが、これこそまさに、環境対策の第一歩、CO2削減にも直結し、さらにはそれを「意識的」「社会的」に実行することで、社会的評価や自社目標設定の向上につながることだと、改めて指摘したい。

(クリックで拡大)

さて、これから環境対策を進める上で必要なことにおいて、「脱炭素技術開発・イノベーションの進展」と回答した人が25.6%に達した。確かに、現状を見回すと「このまま」では目標達成は難しくも思える。画期的な(さらに、できれば導入しやすい)脱炭素イノベーションには期待したいところではあるのだが、これはいささか他力本願だろうか。ただの「初夢」と片付けず、どうか各技術方面のイノベーターたちの中から、環境対策の救世主が颯爽(さっそう)と登場することを願わずにはいられない。

{kind=link}