調査・データ事業用総合不動産サービスのCBREは31日、2024年第2四半期(Q2、4-6月)の首都圏での大型マルチテナント型物流施設(LMT)の空室率は9.7%で、空室率は前期(Q1、1月-3月)と変わらず横ばいだったと発表した。実質賃料は1坪当たり4490円と前期に比べ小幅に下落。一坪当たり4500円を下回るのは21年第4四半期(10月-12月)以来となる。

同社のまとめによると、首都圏の新規供給5棟16.8万坪のうち2棟が、完成時に満床となった一方、3棟は70%ほどの空室を残した。しかし、既存物件でも複数の大型契約があったため、結果として新規需要は15万坪となり、2期連続で23年までの過去5年間の四半期平均を上回る水準となった。需要が高かったのは、引き続き物流企業が中心だったが、自動車メーカーやアパレル、エンターテインメントなど多様な業種からも引き合いがあった。地方都市を本拠地とする製造会社が首都圏に配送拠点を新設するケースも見られた。

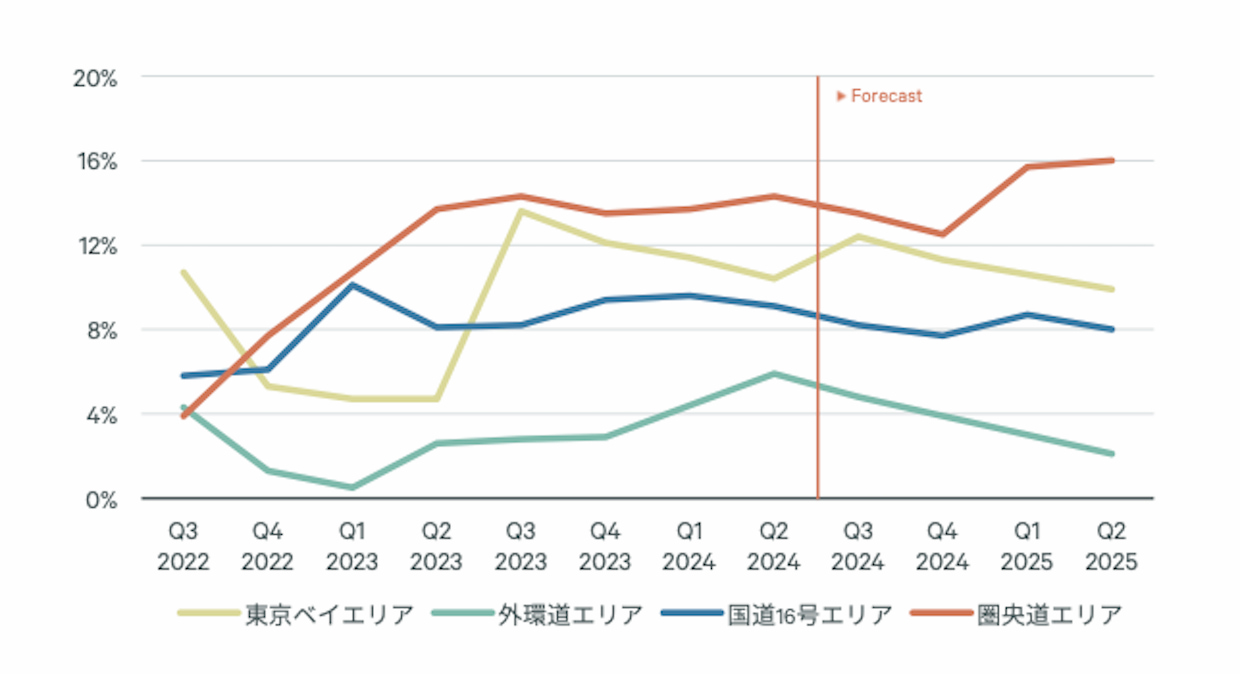

21年Q1からおよそ3年続いた首都圏の空室率の上昇傾向は、今期で頭打ちとなる見通しで、物流集積地の国道16号エリアでは、23年Q2以来1年ぶりに空室率が低下した。このエリアでの24、25年の新規供給は過去最高となった23年から半減する見通しで、空室率は今後も緩やかに低下していくと予測される。

▲首都圏LMTエリア別空室率(クリックで拡大、出所:CBRE)

実質賃料は国道16号エリアの中でも空室が長引いている地域で賃料の下落傾向が見られたほか、圏央道エリアでは25年にかけて賃料の下落が続く見通しとなっている。一方、外環道エリアの物件が不足する地域や、今後の新規供給が限られている多摩方面では引き合いも強く、賃料は上昇傾向となっている。

エリア別にみると、東京ベイエリアの空室率は10.4%と対前期比1.0ポイント低下した。今期の新規供給物件はなく、空室の消化が進んだ。来期(7月-9月)には2.1万坪の新規供給が予定されているため、空室率は一時的に上昇するとみられる。賃料は1坪当たり7630円で、対前期比で横ばい。江東区周辺は物件の少なさと需要の高まりから一部物件の賃料が上昇した。

外環道エリアの空室率は5.9%で、対前期比で1.5ポイントの上昇だった。今期に完成した1棟の物件の半分以上が空室だったのが主な要因だが、同エリアで空室を抱えている物件は少ないことから、空室率は25年末にかけて低下していくとみられる。実質賃料は1坪当たり5190円となり、対前期比で横ばいだった。

国道16号エリアの空室率は9.1%と、対前期比で0.5ポイント下がった。今期に完成した1棟、4.4万坪が満床で稼働開始したほか、千葉県の既存物件で大型の空室が消化された。その他の県でも、既存物件の空室消化が進み、今期の同エリアの新規需要は6.0万坪と、23年Q2以来1年ぶりに新規供給を上回った。しかし、昨年の年間新規供給が53万坪と過去最大で、空室消化に時間がかかっていることから、空室面積は合計32.3万坪と引き続き首都圏の空室面積の半分以上を占めている。賃料は1坪当たり4510円と対前期比からマイナス0.2%とわずかに下落した。空室区画が多い神奈川の湾岸エリアや千葉の内陸方面で、賃料が下落傾向にある。

圏央道エリアの空室率は14.3%で対前期比0.6ポイント上昇した。今期の首都圏の新規供給5棟のうち3棟(10.8万坪)が圏央道エリアだったが、多摩方面の1棟が満床で稼働開始したほか、茨城県でも大規模なテナントの入居が決まり、空室率の上昇は小幅にとどまった。千葉県の既存物件でも大型の契約があり、新規需要は8.4万坪と首都圏4エリアの中で最大となった。賃料は1坪当たり3580円と対前期比0.3%上昇した。賃料が比較的高い多摩方面で2棟の物件が完成し、平均賃料が上昇した。しかし、既存物件の賃料は下落基調で、今後、賃料水準の低い茨城方面で完成が相次ぐことから、来期以降は再び下落に転じると予想される。

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。LOGISTICS TODAY編集部

メール:support@logi-today.com

{kind=link}