話題物流総合効率化法と貨物自動車運送事業法の改正法案が2月に閣議決定されたのを受け、荷待ち・荷役時間の削減など物流効率化の取り組みが義務付けられる見通しとなった。これにより、運送・倉庫の両領域で現場業務の見直しが急がれることになる。荷待ち・荷役時間に大きな影響を与える作業現場の停滞を回避し、入庫から保管、ピッキング、仕分け、出庫など一連の作業をどれだけ効率化できるかが問われるなか、自動倉庫への注目が高まってきた。

一方で、EC(電子商取引)の需要拡大が、物流現場にかかる負荷も増大させている。多品種、多頻度小口化の取り扱い、在庫保管、BtoCの個別配送、適正在庫の保管、返品対応など、ECの領域が広がるごとにその対応も複雑になる。

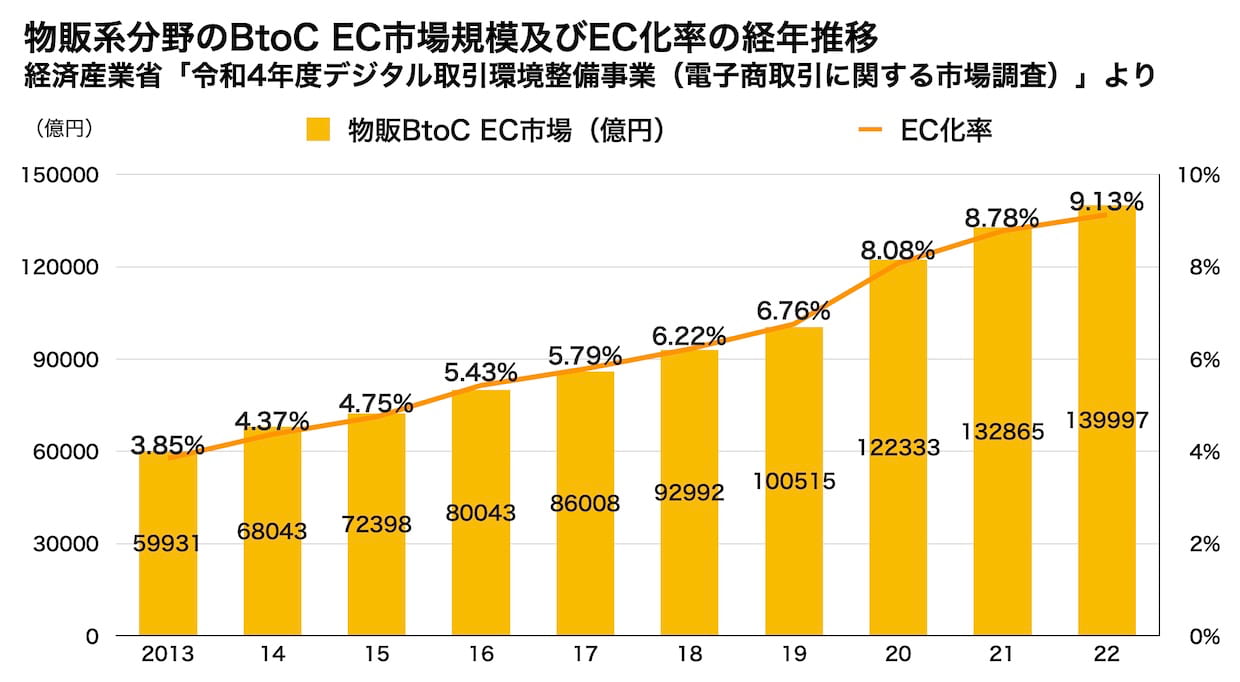

2022年の物販系分野のBtoCのEC市場規模は13兆9997億円と、前年比5.37%の上昇を記録。また、日本の越境BtoCのEC(米国・中国)の総市場規模も3594億円で同6.1%増加している。

すべての商取引金額におけるEC市場規模で見ると、物販系分野のBtoCでのEC化率は9.13%で、前年より0.35ポイントの上昇。これを世界のBtoC市場のEC化率19.3%と比較すると、まだまだ伸長する可能性が高いといえ、物流現場の全体最適を目指す「自動倉庫」への関心も高まる。

(クリックで拡大)

自動倉庫市場の大きな伸長支えるバケット用自動倉庫

自動倉庫市場の大きな伸長支えるバケット用自動倉庫

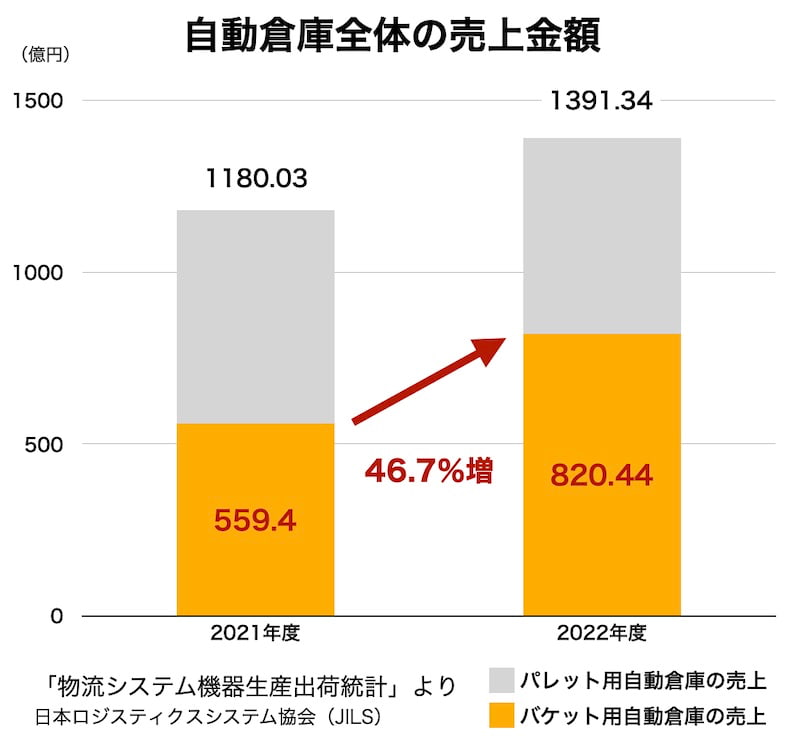

日本ロジスティクスシステム協会(JILS)が23年8月に発表した資料「物流システム機器生産出荷統計」によれば、22年度のパレット用自動倉庫、バケット用自動倉庫を合わせた自動倉庫全体の売上金額は、前年度の1180億300万円から22年度には1391億3400万円へと増加(17.9%)。特に、バケット用自動倉庫(ユニット式)の売上金額が、559億4000万円から820億4400万円へと大幅な増加(46.7%)となっている。

(クリックで拡大)

本稿では、この伸長著しいバケット用自動倉庫について取り上げる。作業現場の効率化、人手不足への対応における有用性について異論はないが、他の効率化機器と比べても高価にならざるを得ないコストなど、まだまだ導入のハードルが高いことも確か。しかし、物流業界にとって有効なソリューションであるならば、間違いなく今後の事業成長における重要な要素になっていくはずだ。

さまざまなアプローチ、さまざまなセールスポイントを打ち出す自動倉庫ソリューションは、物流現場の最適化に向けた最新のテクノロジーが投入されており、それはまさに物流現場の課題を明らかにするものでもある。自動倉庫による物流現場への「提案」から、それぞれの現状の課題を見つめ直すこともできるのではないだろうか。

ECの多様化に、最新テクノロジーも多様化して対応進む

22年度の売り上げ金額で、前年比46.7%という大きな伸長を見せたバケット用自動倉庫。4月に開催された大型展示会「第5回 関西物流展」においても、AGV(無人搬送車)とコンテナ集積ラックとの連携など、より機動力、拡張性を備えたシステムとして積極的なPRが行われるなど、従来の自動倉庫とは違うタイプの技術開発も多様化しているようだ。

いわゆる従来型のバケット用自動倉庫は、高層保管ラック部分と、そこからアイテムをピックするスタッカークレーン、コンベヤーなどの搬送マテハンを連動させたものが一般的である。パレット用自動倉庫なども手掛ける大手機械設備系メーカーにおける自動化バリエーションの1つとなっている。主な提供企業だけでも、ダイフク、IHI物流産業システム、オカムラ、村田機械、西部電機、トヨタL&F、三進金属工業など、製造業の工場設備から発展するなど、製造工程でのパーツ調達などに、ピッキング・仕分け機能が活用されている。

![]()

▲村田機械がアルペングループの倉庫に導入したシャトル型自動倉庫やクロスベルトソーターなどの自動化ソリューション(出所:村田機械)

こうした従来型の自動倉庫から、物流分野においては、生鮮品などEC需要増加での取り扱い商品の多様化に対応するため、いかに作業効率を高めるか、いかに効率よく保管するかのアイデアも競われている。

例えば、食料品や日用品を取り扱うネットスーパー市場は、富士経済の調査で22年は前年から12.1%増の2770億円市場、23年には3000億円を超えるまでに成長すると見ている。大手スーパー、イオンなどはECフルフィルメントセンター拠点に集約したネットスーパー事業を立ち上げているが、地域密着で事業を確立してきたスーパーでは、各店舗からの配送で従来の顧客へのサービス品質向上を目指すものも多く、物流施設からではなく店舗併設でどうEC事業を構築するかを模索している。

19年起業のROMS(ロムス、東京都品川区)は、小さな空間でのフルフィルメントセンター構築をコンセプトに、100平方メートルほどのスペースでスタッカークレーンを組み込んだ自動倉庫開発を進めており、こうした店舗併設型ネットスーパーや、中小の事業成長での導入においての選択肢となるものも登場している。

ピッキング、搬送方式で競争激化する自動倉庫市場

一方で、保管ラックからのピックや搬送にAGVを活用するシステムは、物流事業、EC業界での導入事例が続々と紹介されるなど、もっとも競争が激しい分野と言えるだろう。多様な商材の保管や処理能力の高さとともに、AGVの増減によって波動に対応できることも、物流業界に適しており、多彩な先進的技術が物流現場革新の切り札となることが期待されている。

特に、各社がそれぞれのシステムの優位性を競うのは、ピッキング方式や搬送方式の違いとなっており、ここではその代表的なものを取り上げてみる。

![]()

ACRとは、Autonomous Case-handling Robotの略称。いわゆるピッキングロボットは、自律走行で保管用倉庫からケース(コンテナ)を「ハンドリング」して、搬送する。システムの基本的な構成は、このACR(ハシゴ状のマストを備えたAGVで、高層に保管したアイテムをハンドリングする)、保管効率を高めるための高層ラック、作業ステーションであり、ACRがGTP方式でラックから取り出したアイテムをステーションまで搬送する仕組み。ACRのマストは、複数のアイテムをまとめて搬送できる仕組みになっており、まとめてピック、まとめて搬送することで作業性能を上げる。

▲「HAIPICK」

代表的なロボットとしてはともに中国発のHAI ROBOTICS(ハイロボティクス)「HAIPICK」(ハイピック)シリーズや、Quicktron(クイックトロン)の「QuickBin」(クイックビン)があり、それぞれ高層収納ラックとの組み合わせで収納効率と生産性を兼ね備えた自動倉庫として機能する。

先の関西物流展では、ハイロボティクスが、ACRハイピックと、新型搬送AGVを連携させた「HaiPick System3」のデモンストレーションを披露。自動化技術の発展進む中国からグローバル市場をターゲットに機能を高めてきたソリューションだけに注目される。

![]()

あえて「高速AGV」というくくりでまとめたが、あくまでも本稿独断のネーミングであることを、まずはご了承いただきたい。ACRが複数のアイテム(ケース、コンテナ)をピック、搬送するのに対し、アイテム1つだけを高速でピック、搬送することで作業性能を上げたシステムをこう名付けた。ロボットの高い機動力を生かした自動化ソリューションと言えるだろう。

代表的なシステムには、EXOTEC(エグゾテック、フランス)の「Skypod」(スカイポッド)システム、ラピュタロボティクス(東京都江東区)の「ラピュタASRS」などが挙げられる。

▲「Skypod」

スカイポッドは、3次元立体走行型の自動ロボットが印象的なシステム。高層ラックからのピックではロボットが自らラックを昇降、そのままフロアを走行して作業員の手元まで搬送し、「いかなる場合でも2分以内に商材をピッキングスペースに届ける」とされる、その高い機動力が大きなセールスポイントだ。ユニクロ、ヨドバシカメラへの導入から、三井不動産の物流施設「MFLP船橋III」内への既設自動化設備としての導入、4月にはアパレルEC事業パル(大阪市中央区)のEC拠点に開設から携わっている。

▲「ラピュタASRS」

ラピュタASRSもまた、高速の薄型ロボットがビンをピックアップし、搬送するスタイルだが、ラックの上下移動は専用エレベーターが担う構造。アンカーレス、ブロック工法で簡単に設置可能で、自由度と柔軟性の高いレイアウト変更に対応できる強みを持つ。23年8月のシステム販売から、同年12月には日本出版販売の埼玉県新座市の新拠点への導入が決まり、ことしに入ってもホビーリンク・ジャパンの栃木県佐野市の拠点への導入が発表されるなど、市場の成長に合わせた事業の急拡大を目指す。

アメリカのRENATUS ROBOTICS(レナトスロボティクス)は、3次元走行型ではなくあえてラックに敷設されたレール上を専用シャトルロボットが移動することで高速性能を追求するなど、それぞれ独自の方向性を打ち出している。

![]()

高密度のキューズ型保管部分の上部を、ピッキング・搬送ロボットが走り回るタイプの自動倉庫は、もはやオートストア(ノルウェー)とジャンル分けするしかないだろう。英国発のOcado(オカド)も類似システム(23年にオートストアとの特許訴訟で和解した経緯がある)であり、現状イオンとの独占提携によるオンラインマーケット「Green Beans」のフルフィルメントセンターにおける生鮮品から日用品まで5万点に及ぶECオペレーションが報道されているなど、その能力は折り紙つきだが、他の事業者の導入における選択肢とはならないようだ。

▲AutoStoreの自動倉庫ソリューション

オートストアは、超高密度での保管力に優れ、先進的な自動倉庫ソリューションの草分けとして全世界50か国以上、5万2000台以上の導入実績を誇り、日本でも3PLや小売卸などで数多く採用された運用実績や信頼性が強みと言えるだろう。ロボットが立体的に稼働する後発のシステムと処理能力で比較される場面も多いが、最新のロボット「R5 Pro」では、1台当たりのスループットを既存ロボットと比べて15%向上、7分の充電で180分の稼働が可能となり、効率的なロボットや充電ステーションの配置でコスト削減にも役立つなど、運用実績に基づいた改良で常に市場をリードしているのは間違いない。

人件費の高騰が後押しする欧米の自動倉庫市場

日本での自動倉庫需要に関しては、前述のEC需要の増大や、24年問題対応による庫内作業効率化の必要性、さらには人手不足を主たる要因として語られることが多く、確かにその需要も拡大してはいる。

その一方で、欧州発のオートストア、エグゾテックなどに話を聞くと、欧米での自動倉庫の伸び率は、日本に比べてはるかに大きいといい、その理由は「人件費の高騰」への対応だという。

(出所:UPS)

配送大手UPS(アメリカ)のホームページでは、同社の配送ドライバーの総報酬は年間平均14万5000ドル、パート職社員の平均時給は、入社30日後で20ドルと紹介されている。執筆時点(4月中旬)での相場で換算すると、それぞれ年収2218万円、時給3000円以上になるのだから、日本から見れば異次元レベルだ。もちろん大手のトラック運転手と庫内作業者では給与水準も違うとはいえ、物流関連の業務全般で労務コストの上昇が経営リスクにつながっているのは間違いない。自動化、省人化こそが事業成長におけるもっとも重要な課題となっているのである。

スポーツ用品大手プーマがアメリカに開設した物流施設では、5500万の在庫数、当日出荷オーダー数10万に対応するためにオートストアを導入し、たった1年ほどで自動設備の投資費用を回収したともいう。日本では「導入コスト」がボトルネックとなり、何年かけて回収できるのかで汲々(きゅうきゅう)としている間に、海外ではさらに最新システムへの転換も進められることとなり、その差は広がるばかりだ。

24年、日本の春闘で歴史的な賃上げとなったことは、自動倉庫ベンダーには追い風、いや、せいぜいそよ風といったところか。自動倉庫を、まだまだ事業の身の丈に合わない高嶺の花とするのか、あえて今、他者との差別化を目指すための必要な先行投資とするのか、中長期の事業戦略、経営の舵取り次第で、自動倉庫の未来も大きく変わっていくだろう。

{kind=link}