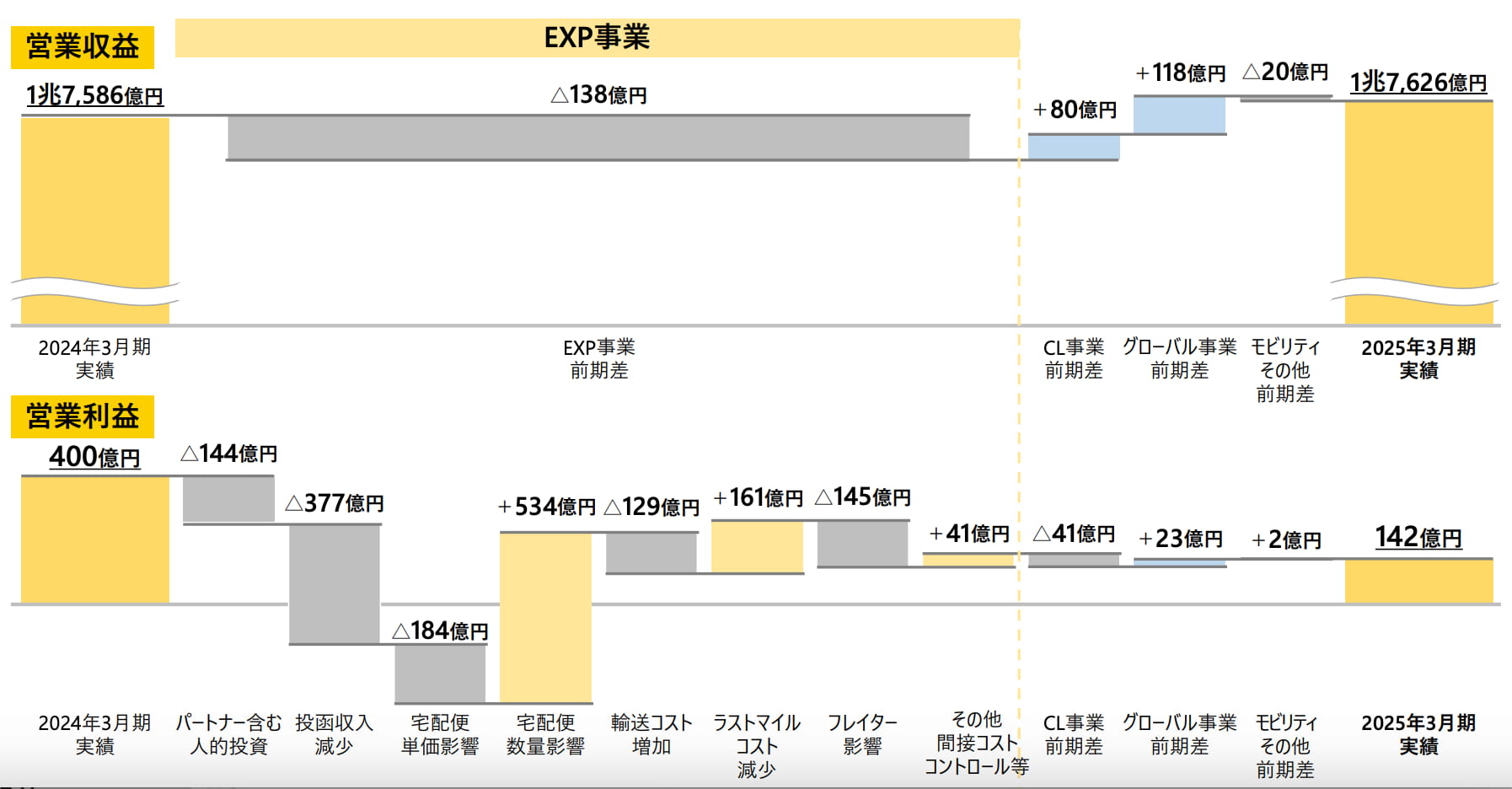

財務・人事ヤマトホールディングスは1日、2025年3月期通期決算を発表した。売上高は前年比0.2%増の1兆7626億円。投函収入の減少などに対し、収益構成の変革に向けた取り組みの成果が出始め、増収で着地した。下期はM&Aを含む法人ビジネス拡大施策の推進、宅急便の増送などにより増収となった。

営業利益は同64.5%減の142億円。投函収入の減少や中期経営計画の戦略遂行に伴う先行費用により、通期で減益となった。下期は投函(主にDM投函サービス)から宅配便への収益構成の転換を図り、ラストマイル領域の生産性向上に加え、間接コストのコントロールの強化により、増益に転じた。最終利益は、バランスシート・マネジメントとして実施した投資有価証券や不動産の売却益計上などにより増益となった。さらに、昨年11月から機動的な資本政策として実施している自己株式の取得により、EPS(1株当たり純利益)を底上げした。

▲営業収益・営業利益(2025年3月期通期)(クリックで拡大、出所:ヤマトHD)

同日開かれた記者会見では、投函収入の大幅な減少(377億円減)の理由として、日本郵便の点呼問題との関連性などを問われたが、同社専務執行役員の野村優氏は「それがビジネスに影響してはいない」と述べた。

さらに、重点課題の進ちょく状況を説明。宅急便部門ではセールスドライバーの営業力強化やふるさと納税需要の獲得により、第4四半期の取扱数量が前年同期比3.3%増と増加に転じた。法人部門においても、低採算顧客への交渉やクール料金改定の反映により、単価の改善傾向が継続している。フレイターについては、営業体制の強化・拡販により国際便接続や翌日便の利用が拡大し、営業損失は第3四半期の43億円から第4四半期は29億円へと縮小傾向に転換した。

26年3月期の連結業績予想は、売上高が前年比6.7%増の1兆8800億円、営業利益は同2.8倍の400億円を見込む。利益率は0.8%から2.1%へと1.3ポイント改善する計画だ。経常利益は2倍の400億円を予想する。一方、最終利益は前期に計上した投資有価証券や不動産の売却益の反動減により、36.7%減の240億円となる見通しを示した。

同社は26年3月期の利益成長に向け、3つの重点施策を掲げる。1つ目は収益構成の変革に向けたプライシングの適正化。24年4月に宅急便(大きいサイズ、ゴルフ宅急便、クール宅急便)の届け出運賃・料金を改定したのに続き、25年10月1日にも宅急便(大きいサイズ、ゴルフ・スキー宅急便)の届け出運賃をさらに引き上げることも発表した。

2つ目は、輸送・積載効率の向上による固定費抑制と業務量に応じた変動費コントロールを通じたオペレーティングコストの適正化。3つ目に、国内の大型物流施設案件の獲得やM&Aを含む法人ビジネスの成長促進を挙げた。

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。LOGISTICS TODAY編集部

メール:support@logi-today.com

{kind=link}