国際米国・イスラエルによるイラン攻撃から1週間が経過した。ペルシャ湾と外洋を結ぶホルムズ海峡はタンカー交通量が9割減の状態が続き、原油価格は85ドル前後まで上昇している。コンテナ船への攻撃や戦争保険の取り消しで商業船舶が通過できない状態が固定化しつつあり、アジア各国のエネルギー調達に深刻な影響が及んでいる。本稿では3月6日時点の状況を、エネルギー価格、海上輸送、アジアへの波及、米国の対応策の4つの軸で整理する。(編集長・赤澤裕介)

海峡閉鎖の実態とエネルギー市場への衝撃

海峡閉鎖の実態とエネルギー市場への衝撃

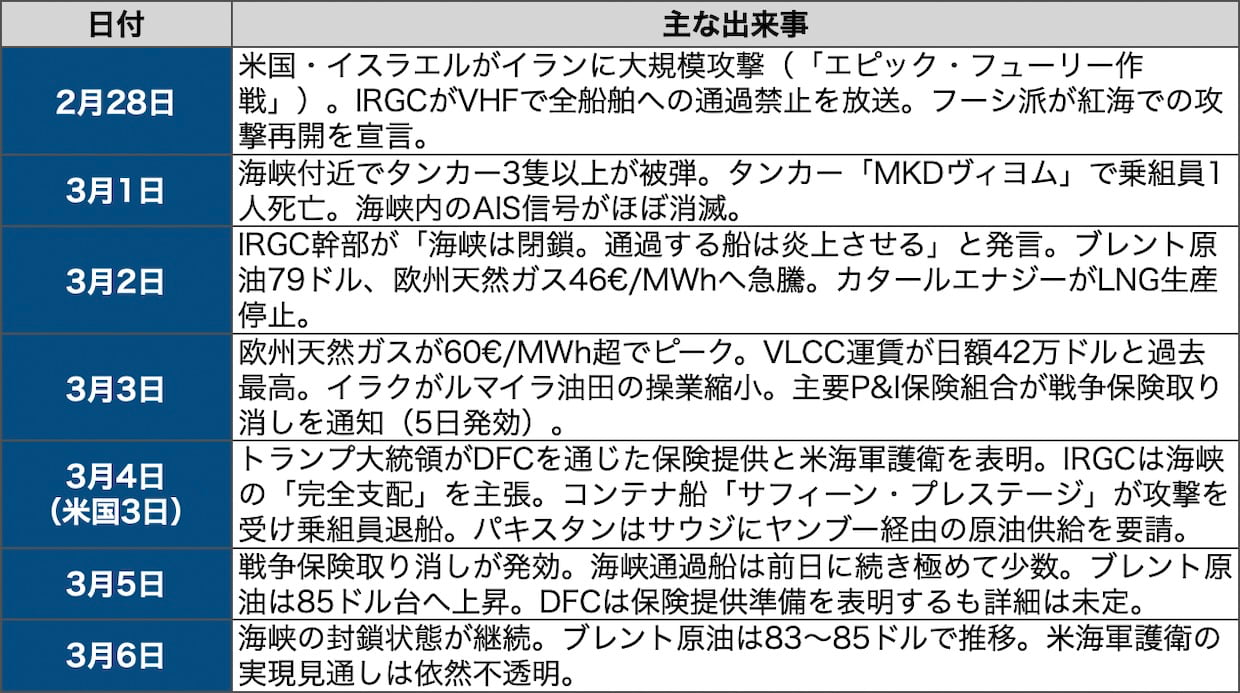

2月28日の攻撃開始直後、イラン革命防衛隊(IRGC)はVHF無線で全船舶の通過禁止を放送し、3月2日には幹部が「海峡は閉鎖された。通過を試みる船は炎上させる」とイラン国営メディアで宣言した。法的には国際海峡を一方的に封鎖することはできず、英国のJMIC(合同海事情報センター)も「正式な閉鎖宣言は出ていない」とする。しかし同センターはリスク評価を最高レベルの「攻撃がほぼ確実」に引き上げており、実務上は封鎖と同じ状態にある。

3月4日時点のマリントラフィック(船舶追跡プラットフォーム)のデータでは、ホルムズ海峡のタンカー交通量は前週比で9割減少した。海事情報サービスのウィンドワードによると、同日の海峡通過はわずか5件にとどまり、7日移動平均は27件まで落ち込んだ。クラークソンズ・リサーチの推計では、ペルシャ湾内に3200隻(世界船腹の4%)が滞留し、湾外でも500隻(同1%)が待機中だ。

通過が止まった最大の原因は保険だ。ノルウェーのガード、スカルド、英国のノーススタンダード、ロンドンP&Iクラブ、米国のアメリカン・クラブなど主要PI保険組合が3月5日付で戦争リスク保険を取り消した。保険なしでは船主が船を出せない。戦争リスク保険料は船価の0.2%から1%へと5倍に急騰しており、仮に保険が再開されてもコスト負担は大きい。

船舶への物理的な攻撃も相次いでいる。2月28日以降、少なくとも5隻のタンカーが損傷し、乗組員2人が死亡した。マーシャル諸島船籍のMKDヴィヨムはオマーン沖で飛翔体の直撃を受け乗組員1人が死亡、米国船籍のスティナ・インペラティブでは造船所作業員1人が死亡した。3月4日にはコンテナ船として初めてマルタ船籍のサフィーン・プレステージ(1740TEU)がオマーン沖2海里で攻撃を受け、機関室で火災が発生し乗組員が退船した。

ブレント原油先物は3月6日時点で1バレル=83-85ドルで推移している。紛争前の2月下旬(67-72ドル台)から15-22%の上昇だ。アナリストの間では、封鎖が1か月以上続けば100ドルを超えるとの見方が出ている。投資運用会社ニューバーガー・バーマンのハカン・カヤ氏は「完全封鎖が1か月以上続けば、原油は3桁に達し、欧州天然ガス価格は2022年の危機水準に近づく可能性がある」と分析する。

▲主要エネルギー指標の推移(VLCCはLSEGデータ。天然ガスはTTF先物。「—」は本稿執筆時点で未確認、クリックで拡大)

欧州の天然ガス価格(TTF先物)は3月2日に1メガワット時あたり30ユーロから46ユーロに急騰し、3日には60ユーロ超(前週比ほぼ2倍)のピークをつけた後、4日には48ユーロに下落した。カタールエナジーがラスラファン、メサイードのLNG(液化天然ガス)施設への攻撃を受けて生産を停止しており、世界のLNG供給の2割を担うカタール産の出荷停止が長引けばアジアのスポットLNG価格にも波及する。

超大型原油船(VLCC)の中東-中国向けベンチマーク運賃は3月2日に日額42万3736ドルと過去最高を記録した。前日比94%超の上昇で、アーガスメディアによると、ホルムズ海峡を経由する海上原油貿易の3分の1、LNGの19%、石油製品の14%が影響を受けている。

コンテナ海運への影響も拡大している。本誌既報のとおり、APモラー・マースク、MSC、CMA CGM、ハパックロイド、COSCO(中遠海運)がいずれもペルシャ湾向けの新規ブッキングを停止し、オーシャン・ネットワーク・エクスプレス(ONE)も即時停止に踏み切った。海運分析会社の推計では、コンテナ船138-147隻(47万TEU)が湾内で足止めされている。ゼネタのピーター・サンド氏は「毎日1万4000FEUのコンテナが世界各地から中東に向かっている。その半分がアジア発で、滞留の影響はまもなく混雑率やトランジットタイムの数字に表れる」と指摘する。

フーシ派が2月28日に紅海での商船攻撃再開を宣言したことで、スエズ運河経由のルートも使えなくなった。CMA CGMはスエズ通過を無期限停止し、全船を喜望峰回りに切り替えている。ホルムズと紅海の「二重チョークポイント危機」により、アジア-欧州の海上輸送は喜望峰ルートに集中し、航海日数が12-18日延びる。

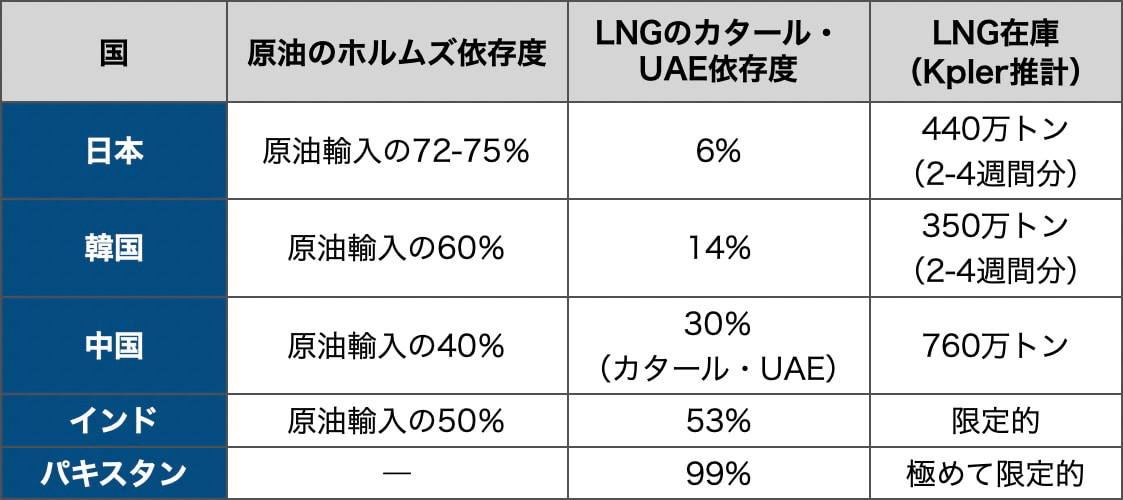

アジアへの影響は深刻だ。米エネルギー情報局(EIA)のデータによると、2024年にホルムズ海峡を通過した原油・コンデンセートの84%がアジア市場向けで、中国、インド、日本、韓国の4か国で全体の69%を占めた。

▲アジア主要国のホルムズ依存度(Kpler、海外メディア報道、海事専門メディア各社の報道をもとに本誌作成。数値はいずれも概数、クリックで拡大)

日本については、中東からの原油輸入依存率が9割を超える(エネルギー白書)。その大半がホルムズ海峡を経由しており、海事専門メディアによれば原油輸入の72-75%がホルムズ経由だ。LNGについてはカタール・UAE依存度が6%と相対的に低いが、Kplerの推計ではLNG在庫は440万トン(安定需要の2-4週間分)にとどまる。封鎖が長期化すれば、大西洋産のカーゴを巡るアジア域内の争奪戦が激化し、スポットLNG価格が跳ね上がる構図だ。報道によると、日本の石油元売り各社は国家備蓄の放出を政府に要請している。

パキスタンはLNG輸入の99%をカタール・UAEに依存しており、最も深刻な影響を受けている。同国エネルギー省は3月4日、サウジアラビアに対し紅海側のヤンブー港経由での原油供給を要請し、サウジ側が応じる方針を示した。中国はLNG在庫が760万トンと比較的厚いが、封鎖が続けば大西洋産カーゴの調達を迫られ、太平洋市場全体の需給がタイトになる。

この状況を受け、トランプ大統領は3月4日(米国時間3日)、2つの対応策を打ち出した。1つは米国国際開発金融公社(DFC)を通じた政治リスク保険の提供で、「すべての海運会社に対し、合理的な価格で提供する」とした。もう1つは米海軍によるタンカー護衛で、「必要であれば、米海軍がホルムズ海峡でタンカーの護衛を直ちに開始する」と表明した。

ただし実効性には疑問が残る。JPモルガンのアナリストは、湾内で運航中の船舶329隻すべてに保険を提供する場合、必要な保険引受額は3520億ドルに達すると試算している。DFCの法定リスクエクスポージャー上限は25年12月時点で2050億ドルであり、上限を超える場合は議会の法改正が必要になる。海軍護衛についても、海事情報サービスの報道によると、米海軍は海運業界のリーダーに対し「護衛任務に充てられる艦艇の余裕はない」と伝えており、実現の見通しは不透明だ。1980年代のイラン・イラク戦争時に実施されたアーネスト・ウィル作戦(タンカー護衛作戦)の再現が議論されているが、当時とは脅威の性質が異なり、ドローンや対艦ミサイルへの対処が必要になる。

供給側でも影響が出始めている。3月3日、イラクがルマイラ油田の操業を縮小したと報じられた。タンカーが湾外に出られず貯蔵スペースがひっ迫しているためだ。OPEC+は日量20万6000バレルの増産を表明したが、海峡が通れない以上、増産分を市場に届ける手段が限られる。サウジアラビアのアラムコは一部原油を紅海側のルートで出荷する動きを見せているが、フーシ派の脅威が紅海にも及んでおり、代替ルートの安全性も確保されていない。

商業航行が再開するための条件として、業界では3つが挙げられている。第1にIRGCのVHF通過禁止放送の解除、第2に戦争リスク保険の復活、第3に米海軍などによる安全保証の実現だ。いずれも軍事衝突が続く限り実現は難しい。BIMCO(ボルチック国際海運協議会)のヤコブ・ラーセン氏は「護衛があれば脅威は軽減されるが、すべてのタンカーを護衛するのは非現実的だ」と述べている。

今回の危機は、24年の紅海危機とは質的に異なる。紅海危機では航路の延長(喜望峰回り)で対処できたが、ホルムズ封鎖は湾内に向かう貨物の海上輸送手段そのものが失われることを意味する。さらにホルムズと紅海が同時に機能不全に陥ったことで、アジア〜欧州の海上輸送は喜望峰ルートの単一経路に集中し、船腹・港湾・コンテナ機器のすべてで逼迫が進む構図だ。物流業界は少なくとも数週間単位の混乱を前提に備える必要がある。

▲ホルムズ危機の主な経緯(2月28日-3月6日)(クリックで拡大)

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。

LOGISTICS TODAY編集部

メール:support@logi-today.com

LOGISTICS TODAYでは、メール会員向けに、朝刊(平日7時)・夕刊(16時)のニュースメールを配信しています。業界の最新動向に加え、物流に関わる方に役立つイベントや注目のサービス情報もお届けします。

ご登録は無料です。確かな情報を、日々の業務にぜひお役立てください。

{kind=link}