荷主アルミはある。だが、日本の工場がすぐ使えるアルミは足りない。ロンドン金属取引所(LME)の指定倉庫には4月下旬時点で38万トン規模の在庫がある。ただ、2月末時点の公表データではロシア産が6割を占め、顧客説明と制裁対応の負担から手を出しにくい地金が多い。中国産は量があっても、米欧の関税と炭素規制で流通が歪む。中東産は品質・納入実績のある西側系主要材だったが、製錬所被災とホルムズ海峡の混乱で納期が読めない。26年春に起きているのは、アルミ価格の高騰だけでは説明できない変化だ。日本企業が選べる「使える地金」そのものが減り、調達前提が崩れている。(編集長・赤澤裕介)

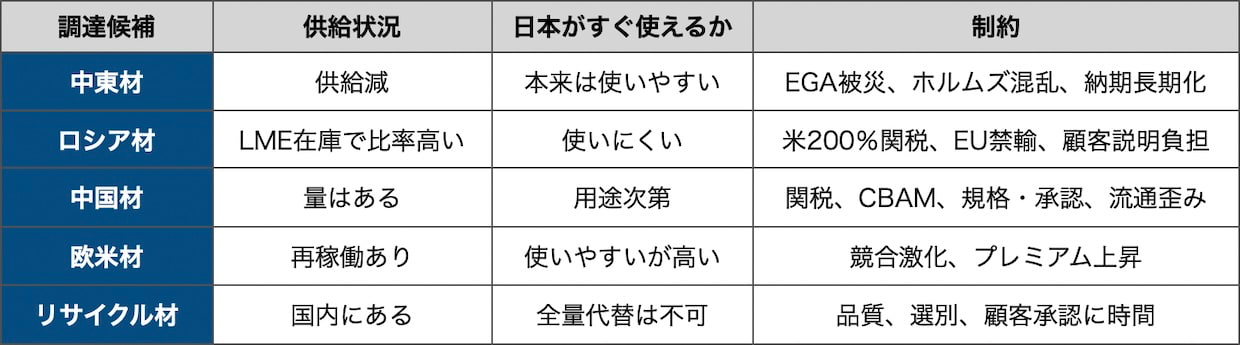

5つの調達候補、それぞれの制約

5つの調達候補、それぞれの制約

日本の需要家が調達候補に置くアルミ系材料は、大きく5つに分かれる。どれを選んでも、現場投入には別の制約がある。

▲あるのに使えない、5つの調達候補(クリックで拡大)

中東材は、長年日本の需要家が品質・納入履歴・取引実績で頼ってきた西側系の主要供給源である。ところが3月28日、UAE・アブダビのエミレーツ・グローバル・アルミニウム(EGA)のアル・タウィーラ製錬所と、バーレーンのアルミニウム・バーレーン(アルバ)が、イラン革命防衛隊(IRGC)のミサイル・ドローン攻撃を受けた。EGAは停電でポットライン内の溶融アルミが固まり、4月3日に完全復旧まで最長12か月かかると発表、12日には一部製品で不可抗力条項を宣言した。アルバもすでに能力の2割を自主停止しており、そこに同じ3月28日の被災が重なった。カタールのカタラムは3月上旬のガス供給停止で全停止し、現在は6割稼働にとどまる。この3拠点の名目能力は合計で390万トン規模、顕在化している減産は240万トン規模とされる。

ロシア材は、LME倉庫に現物として積み上がっている。だが日本の需要家が扱いにくい地金である。ロシア産は米国で200%の関税がかかり、欧州連合(EU)は段階的禁輸を進め、4月23日には対ロシア第20次制裁で金属・化学品・鉱物の輸入禁止を上積みした。日本の需要家にとっても、顧客への調達説明を考えるとロシア材は選びにくい。在庫はあっても使えない、という状況である。

中国材も選びにくい。米国の通商拡大法232条による関税は4月6日から計算方法が変わり、対象となるアルミ本体品目では、金属含有額ではなく輸入品の関税評価額全体に50%を課す枠組みに変わった。EUでは炭素国境調整メカニズム(CBAM)が26年に本格適用されている。欧州委員会は4月7日、26年1-3月期のCBAM証書価格を1炭素換算トンあたり75.36ユーロと公表した。英国の市況専門機関ファストマーケッツの試算では、中国産一次アルミのCBAMコストはトンあたり144.13ユーロに達する。米欧両方が中国材を選びにくくする仕掛けが働き、アジア市場の価格形成を歪める圧力になる。一方で、日本の需要家にとっては、品質、規格、顧客承認の面で、すぐ中東材の代替になるとは限らない。

欧米材は、中東材の代替として買い手の競合が激しい。米アルコアは停電で止まっていたスペインのサン・シプリアン製錬所の再稼働を4月8日に完了した。米センチュリー・アルミニウムは4月16日、サウスカロライナ州のマウントホリー製錬所の拡張分の操業を始め、米国の1次アルミ生産を1割押し上げる規模となる。しかし、これらは中東からの供給減と、関税・炭素・制裁による市場分断を埋めるには、規模も時期も足りない。日本向けの26年4-6月期対日プレミアム、通称MJPは、3月26日にLME価格の上乗せ分として1トン350-353ドル、CIF(運賃保険料込み)主要日本港ベースで決着し、15年以来11年ぶりの水準となった。

(イメージ)

リサイクル材は、国内に存在する。日本アルミニウム協会は3月31日、脱炭素社会に向けた責任あるアルミ製品供給を目指す指針を公表し、原料の出どころや加工履歴を追跡できる体制を業界横断で整える方向を示した。ただし、一次材をそのまま全量代替できるわけではない。品質のばらつき、合金規格ごとの選別、顧客承認プロセスに時間がかかる。すぐに現場ラインに乗せられる「使える地金」には、なお転換が必要である。

運べない物流と、日本に及ぶ波及

製錬所が動いても、今度は運べない。4月22日、IRGCはホルムズ海峡を通航中のコンテナ船2隻を拿捕した。スイス系海運大手のMSC(地中海海運)が運航・傭船していた船で、さらにもう1隻も砲撃を受けたと報じられている。その後も海峡の通航リスクは解消していない。

戦争リスク保険料も急騰した。ホルムズ周辺で保険料が船価の3%水準に達したと報じられており、開戦前の水準から大きく上昇した。民間保険市場だけでは賄いきれなくなり、米開発金融公社(DFC)は米保険大手チャブが主導する海上再保険ファシリティを200億ドルから400億ドルに倍増した。コンテナ運賃の上海発中東航路は4月10日週に1TEU(20フィートコンテナ換算)あたり4167ドルと、09年の指数開始以来の最高をつけた。戦前水準の4倍である。EGAはオマーンのソハール港まで陸送し、同港から船積みするルートに切り替えており、中東から日本までの輸送日数は14-21日から49日規模へと延びている。

価格指標も上昇した。LMEのアルミ相場は4月中旬以降1トン3600ドル台で高止まりし、4月16日の現物決済価格は3678.50ドル、3か月物は3636.50ドルをつけた。上流のボーキサイトも供給不安が続く。世界のアルミはボーキサイトという原鉱石から精錬するが、その4割超がアフリカのギニア産である。ギニアの軍事政権は25年8月にEGAの子会社の鉱業権を剥奪し、26年4月からは輸出量そのものの抑制策を打ち出した。ギニア産の7割は中国の精錬所向けで、この供給が細ると中国の生産コストも連動して上がる。

日本は1次アルミ新地金をほぼ全量、海外に頼っている。特に自動車産業は加工済みを含めて中東産への依存度が高い。トヨタ自動車の佐藤恒治社長は日本自動車工業会(JAMA)会長として、3月時点で長期化すれば調達問題が起きるとの見方を示していた。愛知県蟹江町で押出加工を手がける加藤軽金属工業の加藤大輝社長は、開戦から1か月の時点で、まもなく自動車部品製造に支障が出るのはほぼ確実との認識を示している。

川下にも波及している。建材側ではLIXILとYKK APが5月1日受注分から住宅用サッシやドアなどを5-10%値上げする。4月7日公表の主要資材価格見通し調査では、26年4-6月期にアルミ合金を含む主要12品目のうち8品目が1-3月期比で上昇する見通しとなった。住友商事グローバルリサーチは4月17日の分析で、26-27年の世界需給は数百万トン規模の供給不足になるとの見通しを示し、米国中西部では関税込みのアルミ価格が1トン6000ドル水準に達していると指摘した。

市場には27年に供給が回復するとの見方もある。だが仮に数量上の帳尻が合っても、日本の調達環境が25年以前に戻るとは限らない。中東材への依存度、地域ごとに分断されたプレミアム、合金規格の顧客承認プロセス、責任あるアルミの業界定義──日本のアルミ調達を支えてきた前提条件は、26年春のうちに変質した。値段が上がるだけでなく、選べる材料の数そのものが減っている。

本誌はアルミ調達レジームの変化を引き続き追う。

>>特集「ホルムズ海峡封鎖〜試されるサプライチェーン」トップページへ

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。

LOGISTICS TODAY編集部

メール:support@logi-today.com

LOGISTICS TODAYでは、メール会員向けに、朝刊(平日7時)・夕刊(16時)のニュースメールを配信しています。業界の最新動向に加え、物流に関わる方に役立つイベントや注目のサービス情報もお届けします。

ご登録は無料です。確かな情報を、日々の業務にぜひお役立てください。

{kind=link}