荷主ヤマダホールディングス(HD)とエディオンは5日、持株会社方式による経営統合の基本合意書を締結したと発表した。共同株式移転で新たな持株会社を設け、両社をその完全子会社とする。効力発生は2027年10月1日を予定する。統合効果として両社が掲げたのは、規模を生かした共同仕入れによる調達コスト低減、顧客データの活用、PB・SPA商品の開発、リフォームの量販化に加え、全国配送網の強化とサプライチェーンの効率化だった。

大型家電は、商品在庫があっても配送設置の枠がなければ売れない。冷蔵庫や洗濯機、エアコン、大型テレビは、店頭から運び出して終わりではなく、搬入経路の確認、据え付け、電気工事、旧品の回収、その後の修理対応までが一続きの作業になる。家電量販の販売力は、商品の在庫だけでなく、それを届けて据え付ける配送設置の枠とあわせて決まる。売上高2.5兆円規模の家電連合が誕生するという規模の大きさ以上に問われるのは、この「商品+配送設置枠」という販売可能在庫を、両社がどこまで一体で動かせるかだ。

1. 開示上は「その他」、実務では販売力の土台

2. なぜエディオンなのか

3. 設置を担う子会社、東西で性格が異なる

4. 販売可能在庫を一体で動かす

5. 回収・再生という、もう一つの物流

6. リフォーム量販化と、共同仕入れの裏側

7. 業界共同物流との距離

8. 競争法と、地域の配送設置網

9. シナジーは自動では出ない

10. 物流統合の設計図を示せるか

1. 開示上は「その他」、実務では販売力の土台

基本合意の開示文で、配送網の強化とサプライチェーンの効率化は、共同仕入れや顧客データ活用、PB・SPA、リフォーム量販化に続く三番手の「その他」に置かれた。開示文では後段の扱いになっている。だが、家電量販の実務では、配送設置網が販売力を支える。エアコン設置の需要は引っ越し期や猛暑期に偏りやすく、繁忙期には工事待ちが起きる。設置の枠が足りなければ、商品があっても売れない。開示の序列と、現場での重みは一致していない。この「その他」に置かれた物流に焦点を当てて、統合を読む。

統合の枠組みはこうだ。両社は「相互信頼」と「対等統合」を基本方針に掲げ、新会社は東証プライム市場へのテクニカル上場を予定し、両社は上場廃止となる。日程は、5日の基本合意を起点に、2027年5~6月の最終契約で統合比率を固め、同年6月の株主総会を経て、2027年10月1日の効力発生・新会社上場を目指す。統合比率と新社名は未定で、本社は東京に置く方向。代表取締役会長にヤマダHDの山田昇会長兼CEO、代表取締役社長にエディオンの久保允誉会長執行役員CEOが就く予定で、取締役は両社が同数を出す。両ブランドは当面併用する。2026年3月期の売上高は、ヤマダHDが1兆6918億円、エディオンが7937億円で、合算すれば2兆4855億円に達する。

2. なぜエディオンなのか

物流の観点から見ると、なぜエディオンとの相性がよいのか。地理で見れば、答えは分かりやすい。ヤマダは群馬発祥の郊外型で全国に網を広げ、エディオンはデオデオ、エイデン、ミドリ電化の流れをくむ西日本地盤の地域密着型だ。店舗網の重なりが比較的小さく、互いに薄い地域を補い合う関係にある。

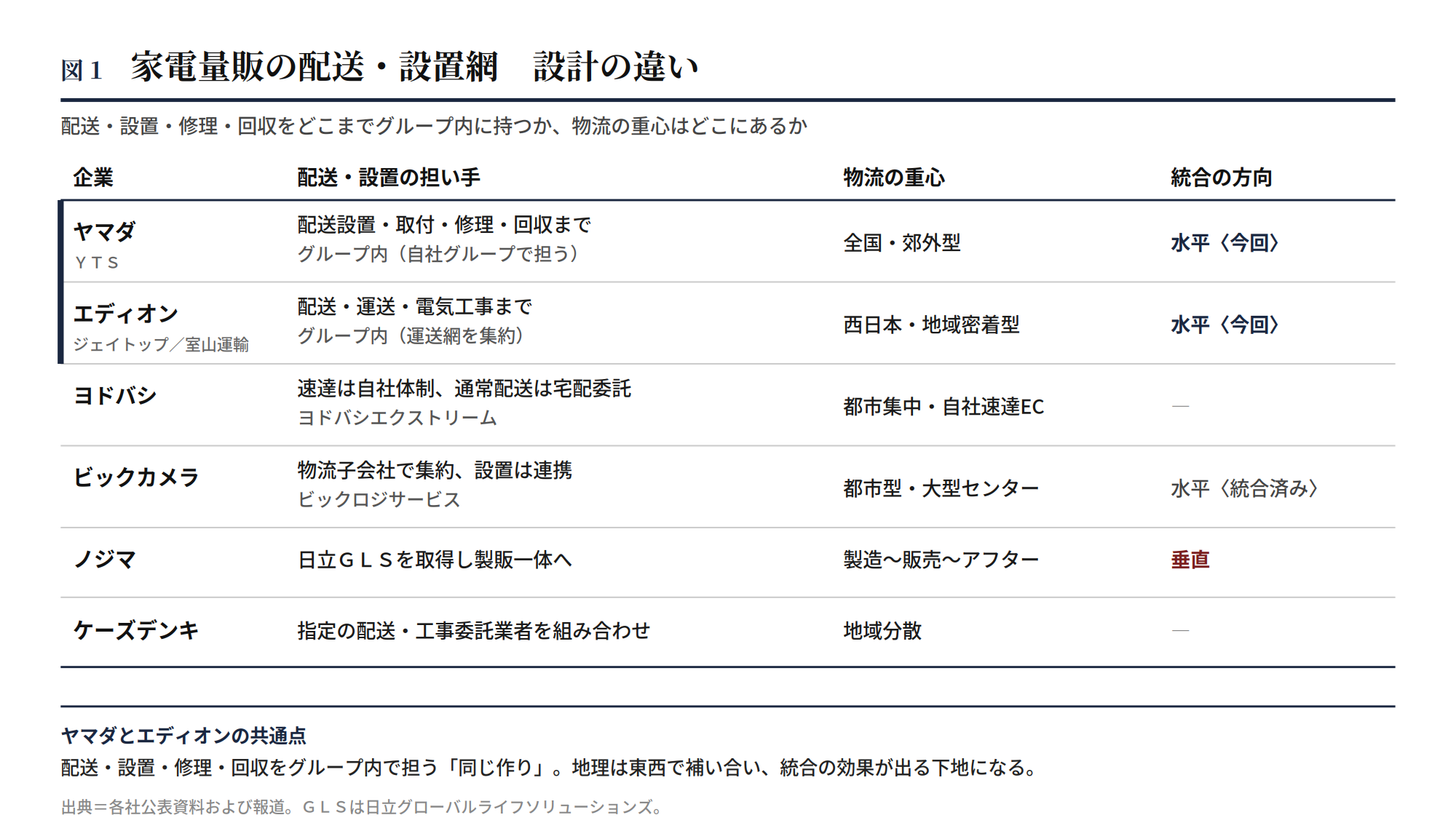

物流の作りを見ると、もう一つの共通点がある。家電量販の配送設置は、配送・設置・取付・修理・回収までをグループ内に持つか、専門の委託業者に任せるかで分かれる。ヤマダは2019年に設立した子会社を母体に、配送設置・取付工事・家電修理・ハウスクリーニング・リサイクル品の回収までを担うヤマダテクニカルサービス(YTS、群馬県高崎市)を整え、重要性が増したとして2026年3月期の中間期から連結の範囲に加えた。エディオンは、運送業と電気工事業を営むジェイトップ(名古屋)を2019年に子会社化し、2023年10月には貨物運送・倉庫のe-ロジ(広島)を同社に吸収合併させて、物流のリソースを集約した。さらに2024年8月、長年の協力会社で中四国から京阪神までを走る室山運輸(岡山県倉敷市、1968年設立、車両160台規模)を子会社化し、運送の幹線まで取り込んだ。両社とも、最後の取付工事までを自社とグループで担う形をとってきた。

他の量販は、これと違う形をとる。ヨドバシカメラは、東京23区を対象に2016年に始めた「ヨドバシエクストリーム」に表れているように、自社の配達網で都市を速く深く覆う形を磨いてきた。通常の配送は宅配業者に任せつつ、速達は自社の体制で担い、低単価の商品まで送料無料で当日に届けて日常の接点を保つ。都心の大型店と自社速達ECが軸で、全国に分散する大型家財の設置網とは力点が違う。ビックカメラは、2012年に子会社化したコジマやソフマップを含め、物流子会社のビックロジサービスを軸に物流を集約し、千葉・船橋や大阪・堺の大型センターでEC物流をまとめてきた。すでに統合の相手を抱え、物流の集約も進めている。ノジマは、2026年4月に日立グローバルライフソリューションズの家電事業を取得し、製造から販売、アフターサービスまでを一体で持つ垂直統合へ動いている。販売網とサービス網を横に広げるヤマダ・エディオンとは、進む方向が違う。ケーズデンキは、指定の配送・工事委託業者を組み合わせて、地域に分散した配送網を担ってきた。

配送設置を自社グループで担うという点で、ヤマダとエディオンは似ている。YTSを連結に加えたヤマダと、ジェイトップへの集約や室山運輸の子会社化でラストワンマイルを固めてきたエディオン。地理で補い合うだけでなく、配送設置・施工・修理・回収をグループ内に持つという作りも近い。統合で効果が出るとすれば、この近さが下地になる。

3. 設置を担う子会社、東西で性格が異なる

似た作りでありながら、二つの設置網の性格は異なる。YTSは、ヤマダの全国店舗網を背景に、配送設置・取付・修理・回収・ハウスクリーニングまでを幅広く担う総合サービス会社に近い。電気工事業の登録や産業廃棄物の収集運搬業、古物商まで持ち、業務の幅が広い。一方のエディオン陣営は、ジェイトップを中核に、e-ロジの吸収合併や室山運輸の子会社化で配送・運送の機能を集めてきた、運送網の集約という色が濃い。買収した運送会社を取り込み、西日本に厚い幹線・配送網を築いてきた。

統合では、この二つをどう一つにするかが、最初の実務上の論点になる。選択肢は、完全な一本化と地域併存の二つだけではない。法人は残して予約システムだけを共通化する、拠点は残して幹線輸送だけを共同化する、工事委託先との契約基準だけをそろえる、繁忙期の相互応援だけを限って導入する、修理部品や回収品の物流だけを共通化する、地域ごとにどちらかへ寄せる――現実には、こうした部分的な組み合わせになる。委託先との契約、配送品質の基準、工事単価の体系がそれぞれ違うため、答えは単純な一本化になりにくい。

統合効果の中心も、東日本の設置人員を西日本へ大きく動かすような人の移動ではない。エアコン設置は地域に密着した施工網と有資格者に頼るうえ、移動には宿泊費も品質管理の問題も伴う。実際に問われるのは、地域ごとに分かれた工事予約枠の共通管理、配送設置人員の需給調整、地域委託先の相互活用、回収便の積載率向上、そして販売可能枠と工事可能枠をそろえて動かすことだ。物流拠点の再配置も、削減ありきにはなりにくい。拠点を減らすという発想だけでは、家電物流は語れない。同じ地域に物流拠点があっても、EC出荷、店舗補充、配送設置、幹線中継、修理部品では役割が違う。統合後に問われるのは、拠点を減らすことよりも、これらの機能をどう配置し直すかだ。

4. 販売可能在庫を一体で動かす

配送設置網の話は、在庫の話にもつながる。ヤマダのEC売上高は26年3月期に1152億円まで伸びた。EC売上が増えるほど、家電量販の物流は倉庫からの出荷だけでは終わらなくなる。大型家電では、ECで受注しても、設置の枠、店舗在庫、地域の配送網が販売できるかどうかを決めるからだ。

統合後に問われるのは、倉庫を統廃合することよりも、EC在庫、店舗在庫、配送枠、工事枠、旧品回収、修理・保証履歴を、一つの販売可能在庫としてまとめて扱えるかどうか。

それを支えるのはシステムだ。EC在庫と店舗在庫を見えるようにし、配送の枠と工事の枠を販売時点で連動させ、旧品回収やリサイクル券、保証、修理履歴まで顧客ごとにつなげる。子会社や拠点をまとめること以上に、ここが難しい。両社が掲げる会員基盤の相互活用も、会員数を足し合わせるだけでは進まない。顧客IDを物流・工事・保証の情報につなぐ手前には、会員規約、同意の取得、個人情報の管理、システム基盤の統合という壁がある。

5. 回収・再生という、もう一つの物流

販売後の流れも見ておきたい。家電リサイクル法は、エアコン、テレビ、冷蔵庫・冷凍庫、洗濯機・衣類乾燥機の4品目について、小売業者に引き取り義務を課す。義務は無条件ではなく、自らが過去に販売した廃家電の引き取りを求められたとき、あるいは買い替えに伴って同種の廃家電の引き取りを求められたときに生じる。それでも、配送と同時に旧品を回収する逆流の物流は、家電量販に固有の負荷であり、同時に収益化の余地でもある。

ヤマダは、回収した家電を自社工場で点検・分解・洗浄・補修し、再生品として店舗で販売している。2025年6月には山口県山口市で西日本リユースセンター山口工場が操業を始め、中国・四国・九州への輸送距離を縮めた。再生できない個体は部品を取り、資源として再び使う。

リユース事業を含む環境セグメントの売上高は26年3月期に428億円まで伸び、グループの収益源の一つになっている。エディオンも、子会社を通じて小型家電のリサイクルや発泡スチロールの再資源化に取り組んできた。両社の回収網と物流拠点が東西で結びつけば、回収物流の効率は上がる。配送便と回収便をどう組み合わせ、指定引取場所や再生拠点への流れをどう作るか。商品を届ける物流と、回収して再生する物流を一体で動かせるかどうかが、もう一つの焦点になる。

6. リフォーム量販化と、共同仕入れの裏側

開示が前面に掲げたリフォームの量販化も、配送設置網とつながる。リフォームは、現場の調査、見積もり、部材の手配、施工日程の調整、廃材の回収までが絡み、家電の配送設置より時間がかかる。工事が遅れれば、顧客満足にも売上計上にも響く。

一方で、住宅・リフォームの繁忙期は家電の繁忙期と必ずしも重ならず、施工網を年間でならす余地もある。施工品質をどうそろえるかという難題を抱えつつ、配送・設置・施工をまとめて回す現場の力と、職人や有資格者の確保が問われる。

共同仕入れも、調達の話に見えて、最後は物流の話になる。商品企画や在庫の判断に量販側が深く関わるほど、需要予測、店舗ごとの配分、売れ残りの返品、不具合への修理・回収といった仕事が、量販の物流に乗ってくる。調達コストを下げるという見出しの裏で、在庫と物流の負担は量販側に重くなる。

7. 業界共同物流との距離

この統合は、業界全体の物流の動きにも関わる。家電業界では、製造・配送・販売が連携し、共同配送や物流資材の標準化を検討する動きが出ている。その中核となる家電サプライチェーン協議会は2024年12月に発足し、ヤマダHDの山田昇会長兼CEOが会長を務める。報道によれば、量販やメーカー、物流会社が参加し、共同物流の新会社設立も視野に検討が進む。2024年問題を背景に、長く競争領域だった家電物流が協調へ向かい始めた。

ヤマダとエディオンが一つになれば、量販側の荷量と店舗網の重みが、統合連合に大きく寄る。ヤマダHDは、業界共同物流の議論を主導する立場と、最大級の荷量を持つ当事者の立場を、あわせて担うことになる。

業界横断の協調インフラの設計と、その最大の利用者の都合が、どこで重なり、どこで分かれるのか。協議会の共同配送と、統合会社のグループ内の配送設置の統合が、補い合うのか、ぶつかるのか。荷量が一社に偏ることが、長く進まなかった標準化を進める力になるのか、それとも別の影響を生むのか。最大級の荷量を持つ統合グループの誕生が、業界共同物流の設計にどう作用するのか。いずれも、これから問われる。

家電物流をめぐる関係は、さらに込み入っている。エディオンには、自前の物流子会社ホームロジスティクスを持つニトリホールディングスが資本業務提携の相手として加わり、株主にも名を連ねる。両社は2025年1月から、川崎―仙台間で家具・家電の幹線輸送を共同で行い、スワップボディコンテナを使ってトラックの台数を抑える取り組みを始めた。提携では、物流ネットワークや設置・アフターサービスの相互活用、リフォーム事業での協業を掲げている。統合で生まれる巨大な荷主が、この異業種との共同配送や資本・業務の提携をどう扱うのかも、見過ごせない。

8. 競争法と地域の配送設置網

地域ごとの競争環境は、独占禁止法の審査対象になる。前例がある。2012年、公正取引委員会は、ヤマダ電機によるベスト電器の子会社化を、複数地域で計8店舗を第三者へ譲渡することを条件に承認した。このとき、譲渡の受け皿の一つになったのがエディオンだった。受け皿だった企業が、今回は統合の当事者になる。両社がともに店舗を持つ西日本では一部地域でシェアが高まり、店舗の見直しが審査の論点になりうる。店舗網を見直せば、地域の配送・設置の拠点や委託網にも影響が出る。

9. シナジーは自動では出ない

配送設置のシナジーは、会社を一つにすれば自動で出るものではない。現場には、統合を妨げる違いが積み重なっている。大きく三つに分けられる。一つは契約と単価で、委託業者との契約条件や設置工事の単価体系。二つは品質と教育で、配送品質の基準や顧客対応のルール、配送員・工事員の教育体系。三つはシステムと責任分界で、リサイクル回収の流れ、繁忙期に地域をまたいで応援するときの責任の分け方、そしてそれらを支える基幹システム。これらをそろえないまま拠点や子会社だけを一つにしても、現場は動かない。店舗を閉じるだけでは、物流コストは下がらない。

収益の構成が対照的な点も、統合を難しくする。エディオンは26年3月期に営業利益257億円を確保し、27年3月期も増益を見込む。一方のヤマダは、約240億円規模の戦略的な在庫処分を実施し、営業利益が前期比62.2%減の166億円となった。物流投資の原資をどう配分するか。どちらの基幹システムや配送設置のやり方を、どこまで基準にするか。収益の落ちた側の構造改革を統合に乗せるのか。対等統合という建て付けのもとで、この問いが統合の実務を決める。

2024年問題も重なる。配送設置を伴うラストワンマイルは、時間指定、再訪問、工事待ち、旧品回収が重なり、1件あたりの拘束時間が長い。幹線輸送だけでなく、最後の据え付けまで担う家電物流は、ドライバーや工事員の不足の影響を受けやすい。

10. 物流統合の設計図を示せるか

今回の統合がサプライチェーン・物流の面で開いた論点は、大きく三つの群、十の論点に分けられる。第一の群は、販売の実装に関わる領域だ。(1)配送設置網の東西統合(2)販売可能在庫の一体運用(3)それを支える基幹システムの統合。第二の群は、販売後の工程の収益化だ。(4)回収・リユースの静脈物流(5)共同仕入れとPB・SPA拡大に伴う在庫負担(6)リフォームの施工網。第三の群は、業界構造への波及だ。(7)家電サプライチェーン協議会との距離(8)ニトリホールディングスとの提携の扱い(9)競争法の審査(10)2024年問題という制約。いずれも別々の話ではなく、商品と配送設置枠を一体で動かせるかどうかに行き着く。

最終契約までの一年余りで分かるのは、統合比率や新社名だけではない。配送設置網の再編が、専任の組織と工程表を伴う具体的な計画になるかどうか。商品、配送枠、工事枠、回収網、保証履歴を一体で動かせなければ、2.5兆円という規模は、ただの足し算で終わる。

この記事をより深く理解するために

– ニトリとエディオンが川崎-仙台間で共同輸送――エディオンが異業種と組んだ家電幹線輸送の事例。本稿「⑧ニトリホールディングスとの提携」を読むうえでの前提になる。

– ヤマダHD、山口県に買取家電のリユース工場新設――回収・再生・再販売をつなぐ静脈物流の最新拠点。本稿「⑤回収・リユースの静脈物流」の背景。

–エディオンが室山運輸を子会社化――配送・運送を担う会社をグループに取り込んだ事例。本稿「③設置を担う子会社、東西で性格が異なる」に直結する。

– ノジマ、日立家電事業を1100億円で子会社化――製造から販売までを一体で持つ垂直統合の動き。ヤマダ・エディオンの水平統合との対比で読める。

LOGISTICS TODAYでは、メール会員向けに、朝刊(平日7時)・夕刊(16時)のニュースメールを配信しています。業界の最新動向に加え、物流に関わる方に役立つイベントや注目のサービス情報もお届けします。

ご登録は無料です。確かな情報を、日々の業務にぜひお役立てください。

{kind=link}