話題2023年は先進型物流施設供給がピークを迎えた一年となった。

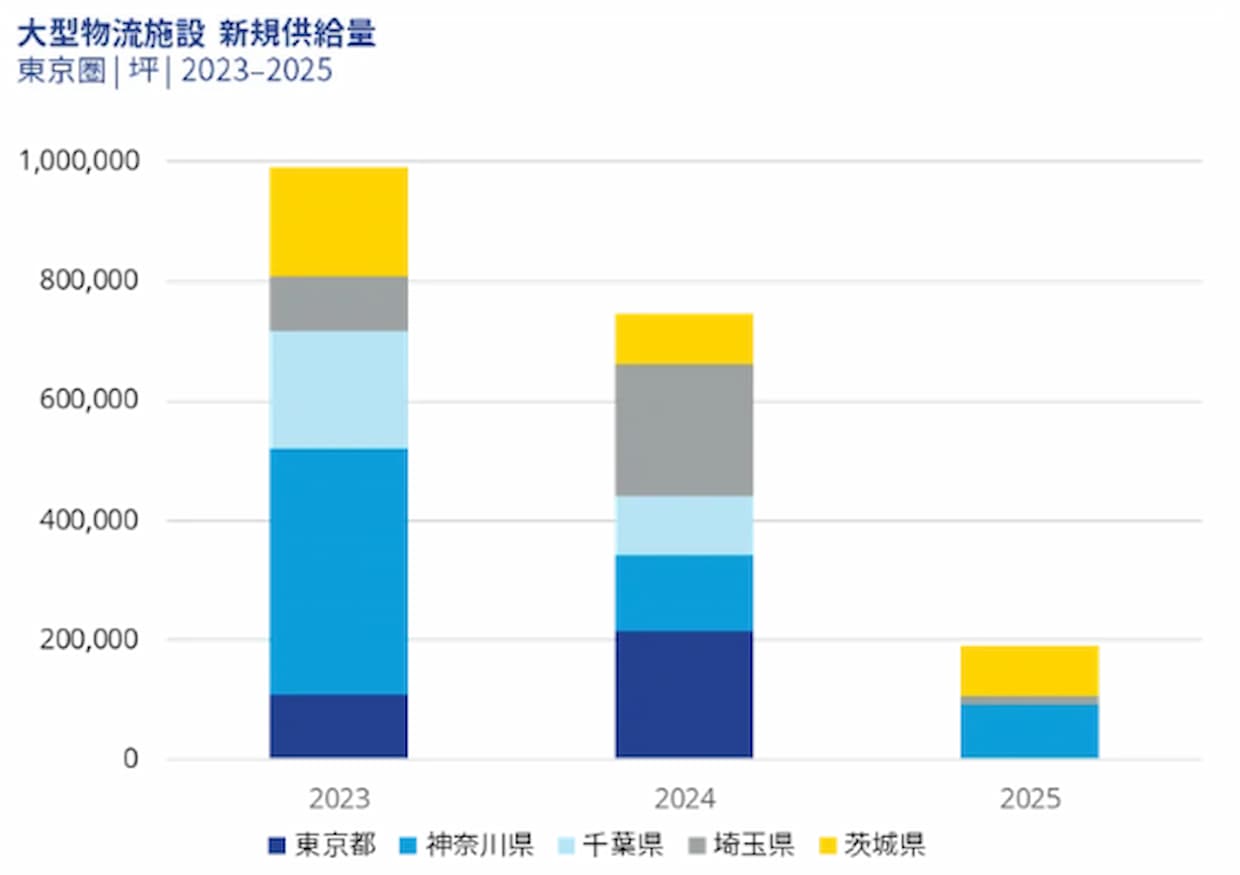

物流不動産サービス・投資運用企業コリアーズ・インターナショナル・ジャパンによる6月のレポートでは、今年度、東京圏(1都3県と茨城県の一部)での大型賃貸型物流施設(おおむね5000坪以上)の新規供給状況について、「100万坪弱」と算定しており、過去最大の供給量となる。

▲2023〜25年の東京圏での大型賃貸型物流施設新規供給状況(クリックで拡大、出所:コリアーズ・インターナショナル・ジャパン)

17年をピークに首都圏空室率が下落に転じて需給がひっ迫し、19年ごろからは新型コロナウイルス禍によるEC(電子商取引)急増で物流施設のニーズが拡大したことが、このタイミングでの新規大量竣工につながったと考えられる。さらに23年の傾向として顕著だったのは、新規供給の対象エリアが首都圏以外、全国的にも活発となったことであり、中部圏や福岡圏でも過去最大の新規竣工数となっている。

ことし竣工された数多くの最新施設のアピールポイントを見ると、そこにはまさに、24年を目前にした物流業界全領域での試行錯誤が反映されているようにも感じる。戦略的な開発コンセプトとして物流クライシスへの対応意図が明確な施設から、やや強引な後付けと思えるものまでさまざまではあるが、少なくとも23年を生きた私たちにとっての物流課題の「大切なキーワード」で、新規物流施設の立ち上げが意義付けされており、昨年度の物流施設竣工に関するトピックを振り返ることから、1年間の物流業界の奮闘を見直すこともできるのではないだろうか。

高層化施設、巨大プロジェクトの完成相次ぐ

高層化施設、巨大プロジェクトの完成相次ぐ

底堅い物流需要の対応として、大型物流施設の本来的機能をより効果的に発揮できるような「大型化」は、変わることのない重要な要素であった。EC需要増加、高度成長期に建てられた多くの倉庫は当初の耐用年数を超えて建て替えの必要が迫られていること、物流不動産への旺盛な投資意欲が開発資金調達を後押ししたことなどもあり、スケールメリットが際立つ大型プロジェクトの動向が数多く報告された。

24年問題対応でのサプライチェーン(SC)の拠点再構築において、自動化へのキャパシティーを備えた施設として、また積極的なTC(通過)型拠点の増加を図る大手EC事業者などの受け皿として、次代の物流環境に適したDX(デジタルトランスフォーメーション)、先進型拠点のモデルケースとなっている施設も多い。

施設単体の巨大さでは、5月に竣工したESR東扇島ディストリビューションセンター(ESR)の、延床面積34万9003平方メートル、9階建てのマルチテナント型物流施設のスペックが目を引く。MFLP・LOGIFRONT(ロジフロント)東京板橋(三井不動産・日鉄興和不動産)は東京23区内という好立地に、延床面積25万平方メートル規模で着工(ことし9月竣工予定)。グッドマンは、総賃貸面積17万4000平方メートル、ダブルランプ5階建ての巨大施設グッドマン常総を7月に竣工。隣接地ではグッドマン常総2の準備も進められており、2棟合わせて常総インターチェンジ(IC)直下の巨大ランドマークとなる。また、東京平和島の物流一等地に、地上7階建て、延床面積20万平方メートル以上の巨大施設として建て替えられた東京流通センターの物流ビル新A棟も、郊外型の汎用性のある施設とは一線を画すコンセプトで8月に竣工している。

▲「ESR東扇島ディストリビューションセンター」(出所:ESR)

日本GLPは、手がけてきたブランドALFALINK(アルファリンク)の巨大プロジェクトを、6月に流山と相模原で相次いで完成させたことも話題を集めた。GLP ALFALINK流山の全8棟は、総延床面積93万1200平方メートルで全棟完成。GLP ALFALINK相模原は、総延床面積67万5136平方メートルとなる全4棟を完成させた。同社ではアルファリンクを「オープン・ハブ」のコンセプトで入居テナント同士の連携を促す共創の場として展開、兵庫県尼崎市と大阪府茨木市でも着工したことを発表している。

▲「GLP ALFALINK相模原プロジェクト」(出所:日本GLP)

東京圏以外でも続く積極的な開発、先進形物流施設

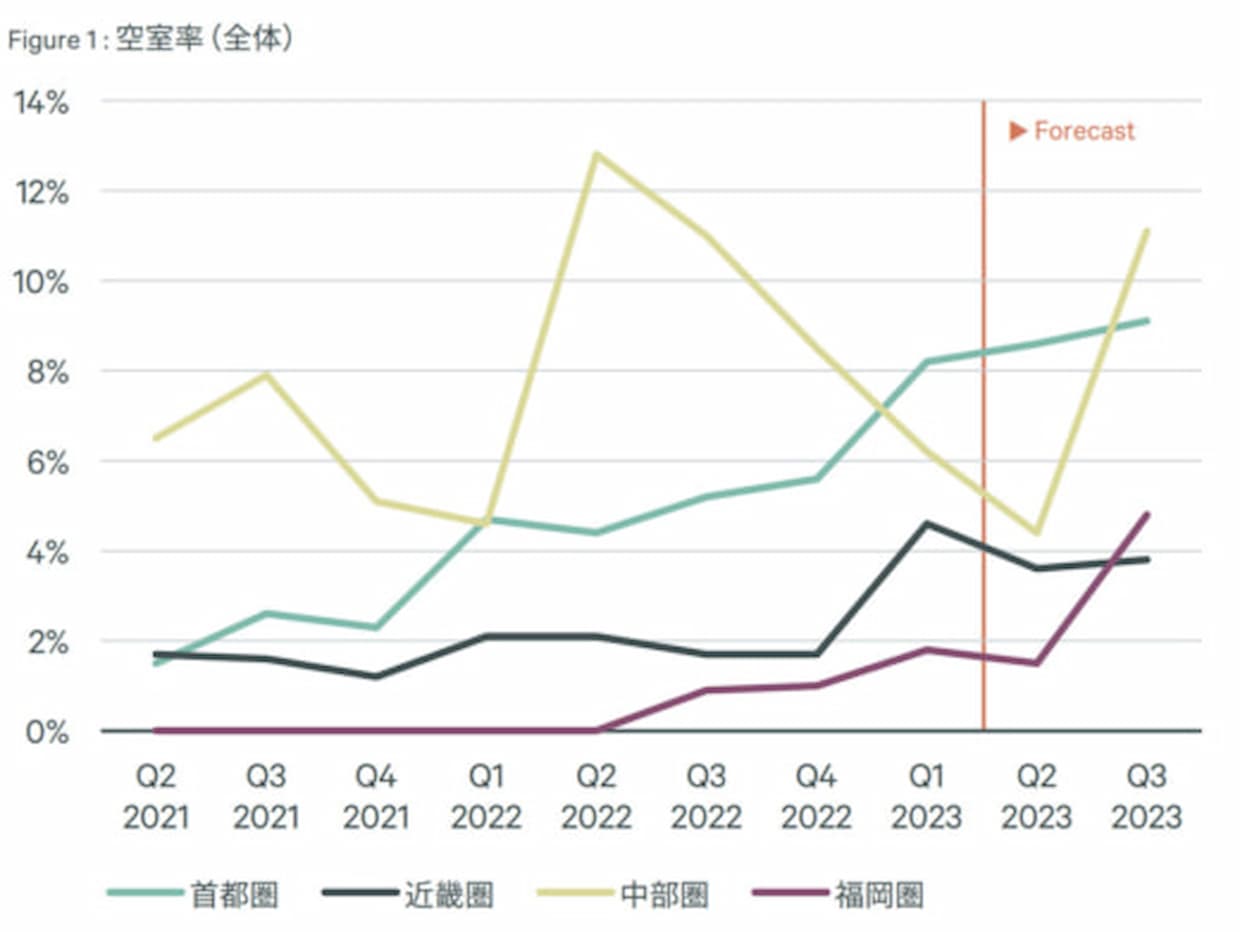

▲2021年第2四半期〜23年第3四半期における大型マルチテナント型物流施設の空室率(クリックで拡大、出所:CBRE)

福岡圏でも、22〜23年にかけて相次いで新規施設が竣工された。CBREの調査から圏内の空室率を見ても、22年中頃まで0%で推移していた空室率が、23年度には一時的に6%近くまでに急上昇したことからも、どれだけ多くの新規施設が供給されたかがわかる。福岡都市圏の人口増加や、熊本半導体需要の急拡大など、これまで倉庫不足が常態化していた地域だけに、投資対象としての評価も高まっていたものと思われる。

注目地、福岡アイランドシティで2月竣工に向けてT-LOGI福岡アイランドシティ(仮称)の準備が進められたことも注目されたが、周辺地域の用地開発も活発化。福岡北部古賀市(福岡地所のロジシティ古賀が3月に竣工)、鳥栖IC周辺(日本GLPのGLP福岡小郡が11月竣工)などの施設集積地区での新規大型竣工や、内陸東部、筑紫野市にはメープルツリーインベストメンツの九州最大級、延床面積11万1103平方メートルの施設、筑紫野ロジスティクスセンターの1棟目が7月に竣工した。また、ESR福岡甘木ディストリビューションセンターを22年12月に竣工させたESRや、アスコット、伊藤忠開発など、「九州エリア初進出」のニュースが相次いだことからも、エリアの活況がうかがえる。

▲「T-LOGI福岡アイランドシティ」(仮称)の完成イメージ(出所:東京建物)

名古屋圏も過去最大級の増床を記録した。東海地方の物流適地としては、これまで東名高速道路、名神高速道路沿いの愛知県小牧市や春日井市が知られていたが、21年の名古屋第二環状自動車道の全線開通にともない、湾岸エリアでの供給も増えており、元々絶対的な床数不足が指摘されていた東海圏での施設供給が加速した形だ。名古屋消費圏のEC需要に対応した都市型超巨大施設として、ロジポート名古屋(ラサール不動産投資顧問、東急不動産、NIPPO)が、延床面積35万4744平方メートルのエリア最大規模で7月に竣工、また、ESR名古屋南ディストリビューションセンター(ESR)が10月に竣工して注目を集めた。

▲ロジポート名古屋(出所:ラサール不動産投資顧問)

関西圏も、多様なジャンルでのEC需要増加への対応が必要とされており、豊富な新規施設供給でそれを支える形となった。巨大商圏としてのポテンシャルはもちろん、新名神高速道路の全線開通に向けた期待感などから投資エリアとしての人気も堅調だ。新名神沿いの京都府京田辺市、兵庫県川西市などでの新規開発や、工場跡地から物流施設への転換が進む尼崎市など、貴重な用地を生かした開発競争が今後も続く予定であり、自治体が積極的に物流用地の捻出に動くケースも出ている。

▲LF奈良ANNEX(出所:クッシュマン・アンド・ウェイクフィールド)

主な大型竣工施設としては、GLP八尾I(日本GLP、2月)、NEWNO‧SOSiLA(ニューノ・ソシラ)高槻(SMFLみらいパートナーズ、住友商事、5月)、茨木彩都ロジスティクスセンター(キャピタランド、7月)、LF奈良ANNEX(クッシュマン・アンド・ウェイクフィールド、8月)、京田辺ロジスティクスセンター(オリックス不動産、9月)、神戸長田物流センター(大和ハウス工業、西棟7月、東棟10月)、DPL兵庫川西(同、10月)などが挙げられる。

運び方の変化に備える、分散拠点への取り組み

24年問題で見直されることとなったのが、1人の運転手がトラックで配送可能なエリアであった。改正改善基準告示に基づいて設定されるトラック運転手の運転時間は「片道3時間」とする考え方が定着し、それを基盤とした配送拠点、エリアの見直しも進められた。

これまで、東北の物流拠点といえば仙台市だったわけだが、新しい運び方での配送可能エリアを見直すと、青森、秋田など北東北への配送が不可能になり、仙台を中心に据えた従来の東北SC編成の見直しが課題となった。プロロジスパーク盛岡(プロロジス)は、これまで大型マルチテナント施設不在だった岩手県に11月に竣工、24年問題に起因するトラックドライバーの働き方にも対応する「北東北の拠点」として、現地のサステナブルな物流を担う注目のプロジェクトとなった。

▲プロロジスパーク盛岡(出所:プロロジス)

関西と九州をつなぐ広島・岡山のプレゼンスも高まっており、GLP広島2(日本GLP)が1月に竣工、今後も「分散拠点」「中継拠点」となるエリアの見直しを経て、これまでの巨大消費都市圏偏重とは違う、24年問題対応を主眼にした戦略での開発が注目される。

多様なSCの進化で、付加価値ある冷凍冷蔵倉庫へも注目

これまでの先進形物流施設の潮流でもあった「汎用性」を超え、機能性での差別化が本格化した一年でもあった。新規施設供給が、やや過剰と判断する声も出始めるなかで、個性化や付加価値のある施設としてのコンセプトへとシフトする動きも見える。特に、今後のあるべき物流施設像として、「マルチテナント型での冷凍冷蔵倉庫」が検討される契機ともなった。

GLP神戸住吉浜(日本GLP)は、日本最大級の全館冷凍冷蔵マルチテナント型施設として8月に着工、25年2月竣工を目指すことが発表された。これまで入居側で設置することが常識であった冷凍冷蔵設備を、既設の賃貸設備として用意することで、入居者はより柔軟に、初期投資を低減して冷凍冷蔵倉庫運用に取り組めるなど、高まるコールドチェーンの需要を取り込む。

▲「GLP神戸住吉浜」完成イメージ(出所:日本GLP)

三菱地所も大阪市住之江地区でのマルチテナント型冷凍冷蔵施設を25年1月竣工予定であることを発表済み。霞ヶ関キャピタルは賃貸型冷凍冷蔵倉庫をLOGI FLAG COLD(ロジフラッグ・コールド)、3温度帯倉庫をLOGI FLAG DRY & COLD(ロジフラッグ・ドライ・アンド・コールド)のブランド名で展開、ことし9月竣工予定のLOGI FLAG COLD厚木Iのほか、大阪、仙台、福岡や千葉県習志野市に、冷凍冷蔵対応施設の準備を進めている。SCのあり方が多様化し、施設サイドも汎用性のある“容れ物”を用意して待つだけの姿勢ではニーズを拾いきれないことの表れであろう。

高まる危険物倉庫ニーズへの対応も。多様化する施設像

平屋建て、軒高・床面積の制限、保安距離の確保など厳格な建築基準から、汎用性とは対極にある独自の開発ノウハウが必要となり、デベロッパーによる賃貸型での開発が難しかった危険物倉庫。コンプライアンス意識の高まりなどから危険物として取り扱われる商品も多様化しており、高まるニーズへの対応が迫られている。

プロロジスは、全8棟の危険倉庫からなるプロロジスパーク古河6の開発を7月に発表。ことし末の竣工を目指している。一般倉庫との併用による運用メリットを打ち出し、デベロッパー開発による関東内陸部での危険物倉庫提供の希少な取り組みとして話題となった。

▲(手前)「プロロジスパーク古河6」開発イメージ(出所:プロロジス)

なお、危険物倉庫での取り扱い物として、今後の需要の高まりが予想されるリチウムイオン電池に関しては、新たな保管基準で規制が大幅に緩和されるが、一般倉庫との併用は認められないため、また新たな倉庫のバリエーションが必要とされる状況となり、デベロッパーとしての対応も注目される。

24年も大量供給の流れ続き、市場への影響は

堅調な需要も、新規開発を下支えする流れではあったが、過去最大となる供給量を直ちに満たすまでには至らない状況も見えてきた。首都圏の圏央道エリア、茨城県や神奈川県の物件では空室率の増加傾向が続いているが、それでもCBREの調査を参照すると、エリア全体では8〜9%あたりの低位で安定していくと思われる。その他の地方についても供給量に準じた一時的な空室率の上昇は予想されるが、もともと各エリアとも需給がひっ迫していただけに、潜在需要の喚起などで中期的には落ち着いていくと見られている。

賃料に関してもやや上昇気配もしくは横ばいといった状況。首都圏では、都市型好立地物件や、付加価値のある物件などが賃料を底上げする傾向にあるものの、リーシングの長期化や他施設との選別競争下にあるエリアとの二極化も想定される。現状、空室消化へ向けて賃料引き下げが顕在化している状況ではないが、ことしも引き続き23年度規模には及ばないものの大量供給による需給緩和局面となり、今後の動向が注目される。建築資材・人件費高騰分の賃料への転嫁なども課題となるタイミングであり、23年は、これまでの汎用性重視から、施設選択のポイントが多様化していった年として振り返ることができるのかも知れない。

さらに、25年竣工を予定しているLandport(ランドポート)横浜杉田(仮称、野村不動産、IHI)など、立体型自動倉庫による保管などのシェアリングサービスをコンセプトとした新しい提案も登場しており、より多様なスタイルでの施設提供が加速しそうである。

{kind=link}