記事のなかから多くの読者が「もっと知りたい」とした話題を掘り下げる「インサイト」。今回は「23年貨物運送業倒産件数は328件、直近10年で最多」(1月12日掲載)、「物価高や人手不足起因の倒産、貨物運送業が最多」(1月15日掲載)をピックアップしました。LOGISTICS TODAY編集部では今後も読者参加型の編集体制を強化・拡充してまいります。引き続き、読者の皆さまのご協力をお願いします。(編集部)

◇

調査・データ本格化する2024年問題を控え、道路貨物運送業の景況が悪化傾向を強めていることがわかった。大手調査会社の東京商工リサーチ(TSR)が公表した、23年の道路貨物運送業の倒産件数は、過去10年間で最多のデータを示した。新型コロナウイルス感染拡大時に、国の手厚い支援策で「延命」された小規模、零細事業者が、人材不足や物価高など重なる打撃を受けて、やむなく倒産に至る──。そんな相次ぐ典型例が、浮き彫りになりつつある。業界内の構造改革、産業全体でのコスト分担の見直しなどが急務になっていることを示唆する結果だ。

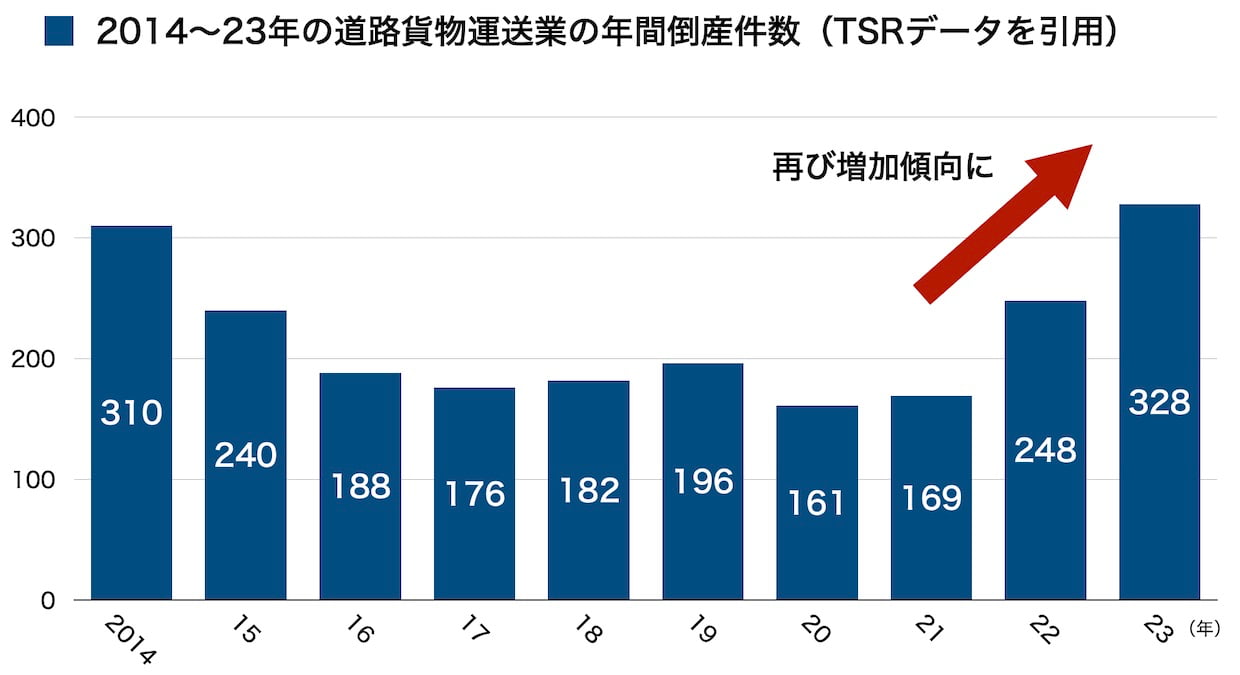

TSRは、1952年から毎年、各業界の倒産状況などを調査している。それによると、道路貨物運送業の23年1年間の倒産件数は、前年比32.2%増の328件。コロナ禍などで国の金融的な支援策が充実した直近の10年間(14年〜23年)では最悪の数字となった。

(クリックで拡大)

運送業界の倒産は、00年以降で最多を記録した02年には626件に達したほか、米国発のリーマンショックの影響を大きく受けた08年には500件に迫る492件に跳ね上がった。

10年代前半も300件を超える水準だったが、その後、東日本大震災を受けた復興需要や日銀の低金利政策などにより、14年の310件以降、15年(240件)、16年(188件)、17年(176件)などと顕著に減少傾向を示した。その後も180件前後で推移し、20年には161件と00年以降で底を打った。

TSR情報本部経済研究室の平島由貴氏は「コロナ禍に、利息なしで借り入れできる国の資金繰り支援政策の効果が出て、多くの業種で倒産が抑制されていた」と説明する。

だが、22年は再び顕著に増加し、200件台に乗せて248件に。23年はさらに300件を上回り、かつての高水準へと舞い戻っていく兆しさえ感じさせる結果が出てきた。

(イメージ)

こうした背景として、コロナ禍での支援策が「延命措置でしかなかった側面がある」と平島氏は指摘する。「資金繰りを見ると、事業継続できなかった企業が、長く生かされた面がある。底固めして次につなげられなかった企業は経営が難しくなった」という。

特に、23年12月は前年同月比36.6%増の41件の倒産があり、この1年間で最も多かった。月間倒産が40件を上回ったのは、13年6月以来のことになる。

23年の倒産を都道府県別で見ると、半導体設備投資などの計画がある北海道が前年の19件から10件に減らした。大阪・関西万博需要が見込まれる大阪府も、43件から39件に減少した。

一方、東京都では19件から23件に増加。神奈川県も13件から28件に倍増した。製造メーカーなどが多い愛知県でも14件から26件に増えた。平島氏は「都市部では運送業者数が多く、競合関係が厳しい結果だ」と推測する。

例えば、23年10月に民事再生法の適用を申請した金沢市の中堅企業アペックスは、負債総額が92億円に及ぶ。同社は、食品関係を中心にした物流業者で、東京、名古屋、大阪方面など長距離輸送をメインに手掛けていた。

だが、物流センター開設や冷凍庫の購入などの設備投資を借入金で対応し、借り入れ依存度の高い状態が継続。企業買収などを積極的に実施した打開策で業績回復を目指したが、期待通りの利益確保はできずに、資金繰りが悪化していたという。

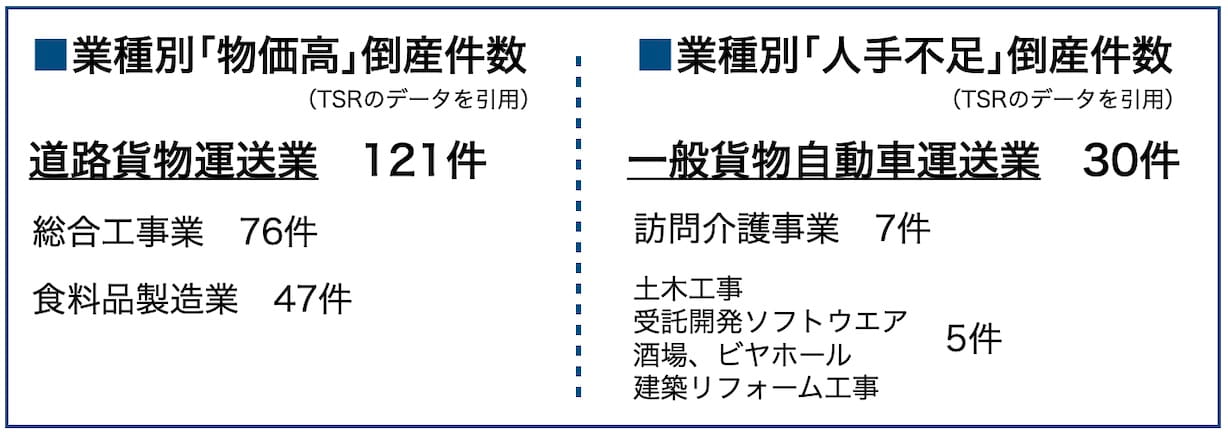

多くの倒産について原因も明確化してきた。燃料費の高騰など「物価高」による倒産は121件に及び、前年の1.7倍に達した。平島氏は「どの業界も苦労しているエネルギー費用だが、運送業には直結している」として、その「突出した」(平島氏)影響の大きさを指摘する。

また、「人手不足」の影響も大きい。関連倒産は41件で、前年の2.2倍に増加。「求人難」が前年の5件から16件に、「人件費高騰」が1件から14件に急増した。

(クリックで拡大)

業界の深刻さは他のデータにも表れている。求職者に対する求人数の割合、有効求人倍率は、自動車運転従事者では、公表された直近の23年11月が2.7倍で「高止まり状態」(平島氏)。全体の1.2倍と比べて大きく上回っている。

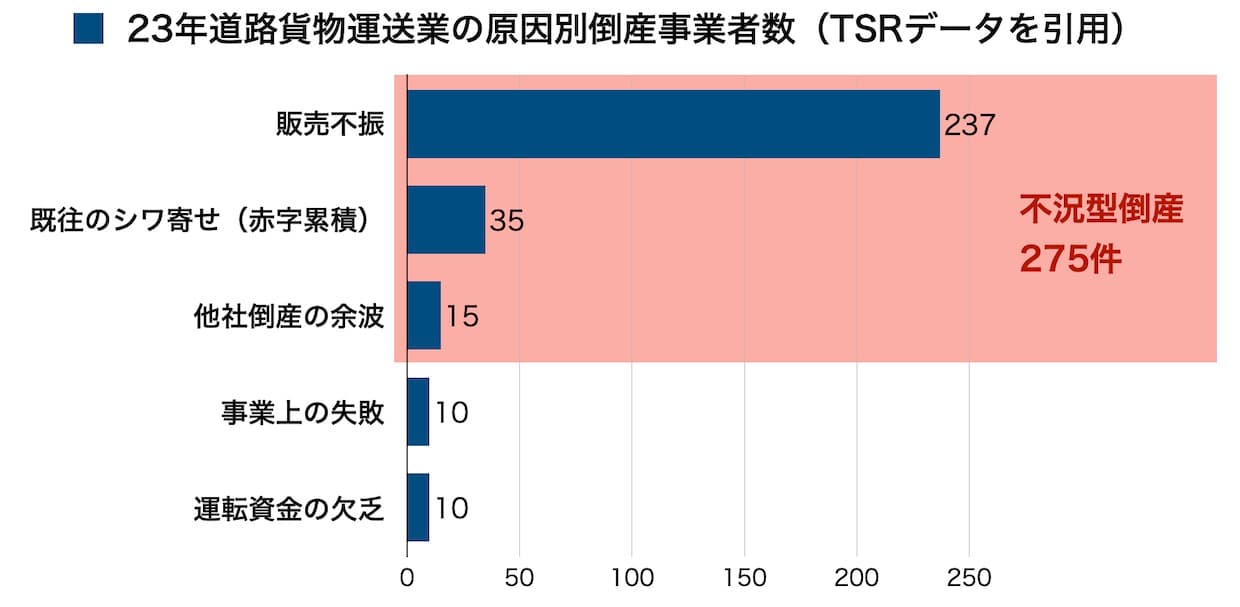

背景には、運送業自体の業況の厳しさもある。TSRの調査で、企業ごとの倒産原因について判断して分類したところ、典型的な不況型とされる原因が増加していたという。TSRの分類では、競合他社などが多く、受注を受けられない「販売不振」や、長年の赤字が累積した「既往のシワ寄せ」、取引先の経営難などによる「売掛金等回収難」を含む3つの原因が「不況型」とされる。

23年の倒産は、「販売不振」が最多で前年比36.2%増の237件。「既往のシワ寄せ」が前年同数の35件で続いた。残る「売掛金等回収難」を含めると、「不況型」の原因が、同31.5%増の合計275件に達して、全体の8割を占める結果だった。「運送業の業況が厳しいことを明確に表している」(平島氏)という。

(クリックで拡大)

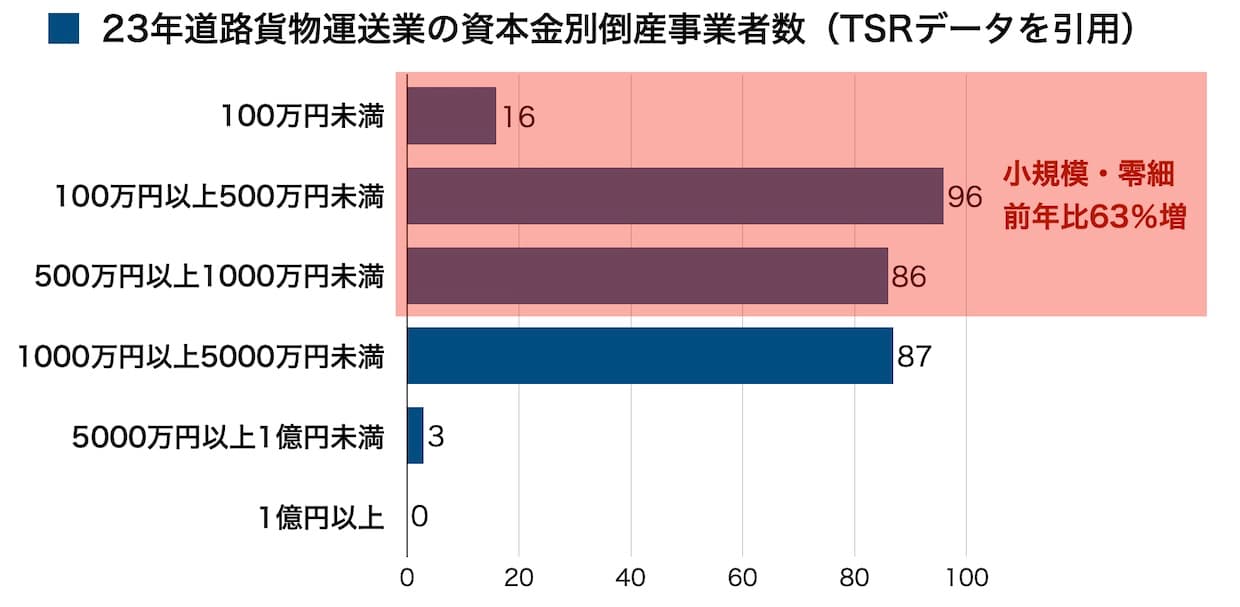

また、小規模、零細事業者に大きなシワ寄せが及んでいる実態も見えてきた。

倒産事業者を資本金別でみると、小規模、零細の1000万円未満が、63%増の238件で全体の7割を占めた。具体的には、最多だった「100万円以上500万円未満」が68.4%増の96件。「500万円以上1000万円未満」が86.9%増の86件、「100万円未満」が3.2倍の16件など、前年から大幅に増加した結果が示された。

一方、対照的だったのが中規模以上の事業者だ。「1000万円以上5000万円未満」が10.3%減の87件、「5000万円以上1億円未満」が40%減の3件と、前年と比べて減少する結果だった。

(クリックで拡大)

従業員数別でも倒産企業は、10人未満が26.1%増の212件で、全体の64.6%を占めた。

こうしたデータをもとに、平島氏は「価格転嫁しづらく、一番の打撃を受けたのが小規模、零細事業者だ。逆に、中規模以上は価格転嫁の効果が出てきたかもしれない」と推測する。

ただ、24年問題が本格化するのは、トラックドライバーの時間外労働時間が年間960時間に上限規制される24年4月以降だ。24年の倒産について、平島氏は「業界が抱える問題は複合的だ」と指摘し、件数はさらに増加すると見込む。TSRが運送事業者に実施した別のアンケートでも、回答事業者のうち85%が、24年には業界内の倒産がさらに増加すると予測したという。

平島氏は業界の構造について、「ドライバーは少ないが、事業者は多く、競合は多い。価格交渉は事業者ごとに行うため、価格転嫁が難しくなる」と指摘する。24年問題がマスコミで広く報道され、「価格転嫁できる機運は高まっている」(平島氏)という。だが、「(転嫁できずに)こぼれ落ちる零細事業者は多い。そこが一致団結して、価格転嫁できている大手企業に、どう追随できるかが問題になる」と話す。

平島氏は「産業全体で、コスト削減として最初に上がるのが運送面だ」とし、「運送業の小規模、零細事業者などは自助努力が限界に達している。さらに、運送業界が負ってきた負担もまた限界に達している。その負担を、他の産業に肩代わりしてもらうなどして、ならしていく必要があるだろう」と指摘している。

{kind=link}