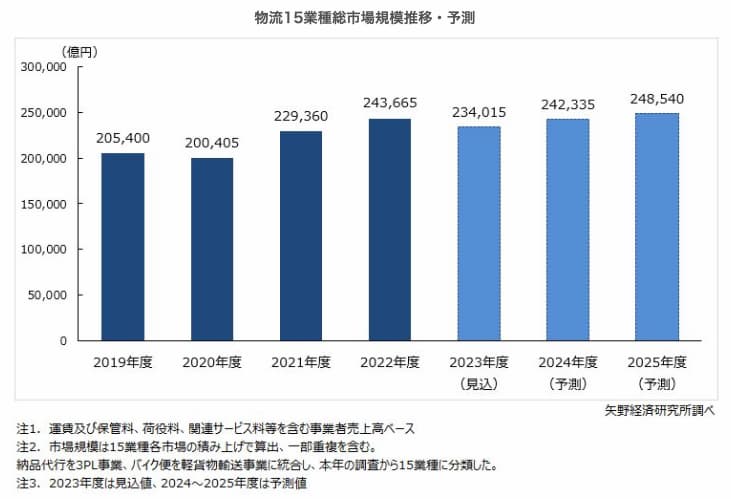

調査・データ市場調査会社の矢野経済研究所は22日、物流15業種の総市場規模について、2023年度は前年度に比べ4.0%減の23兆4015億円だったとの調査結果を公表した。インフレによる欧州の消費低迷や中国の景気低迷によって、世界的に物流需要は減少し、国内の貨物輸送量も物価上昇による消費の落ち込みで低調に推移するとしている。

(出所:矢野経済研究所)

調査は今年4月から6月にかけて実施、国内の物流事業者に対し、聞き取りや電話アンケートなどを行った。

調査結果によると、22年度の物流15業種の総市場規模は、前年度比106.2%の24兆3665億円と推計される。業種別にみると、海運では22年9月頃までの好市況と円安の影響で、外航海運が収益拡大。3PLも海外を含めた積極的なM&Aによる事業拡大で、市場規模が大幅に拡大した。総市場に占める比率が高い海運市場や3PL市場の規模拡大が総市場を押し上げ、114.4%の伸びを見せた21年度ほどではないものの、引き続き市場が拡大した。

しかし、国土交通省の統計では、国内、国際ともに22年の貨物輸送量は、コロナ禍以前の19年水準には戻っていない。これは市場拡大の要因が物量ではなく価格の上昇となっているためで、同様の傾向は今後も続いていくとしている。

特に、海外事業を展開する物流事業者にとっては、円安によってドル建ての売上高増につながるという側面があり、外航海運事業者は円安効果によって売上高を大幅に伸ばした。一方で、燃料費や人件費などのコスト増で、運賃などの値上げも進んでいる。

2023年度の物流市場は、業種別にみると3PLや普通倉庫、引越、軽貨物輸送といった業種で前年度より拡大するものの、海運やフォワーディング、一般港湾運送など比較的構成比率の高い業種で減少傾向が見られる。同社は、こうした要因で23年度の物流15業種総市場規模が縮小する見込みだと分析している。

{kind=link}