荷主ホルムズ海峡封鎖に端を発するナフサ調達難が、日本の自動車部品サプライチェーンに影響を及ぼし始めた。報道ベースでは、三菱ケミカル、三井化学、水島コンビナートの一部設備で減産対応が進んでいる。(編集長・赤澤裕介)

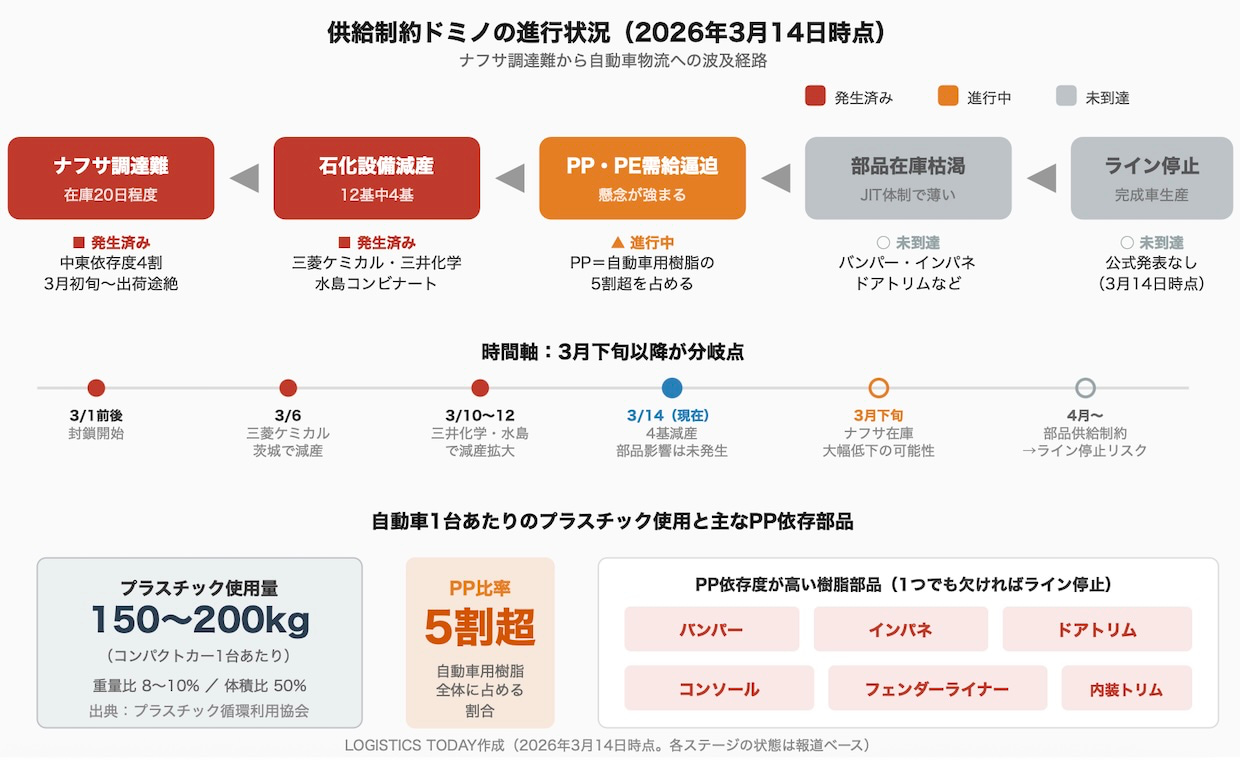

ナフサを分解してエチレンやプロピレンを得るのが石化プラントの基本工程であり、設備の減産は自動車のバンパーや内装材に使われるポリプロピレン(PP)の供給が減りつつある。報道によれば、トヨタは中東向け完成車の生産を3-4月に4万台規模で縮小する方向で調整しているが、理由は海上輸送の途絶であり、樹脂部品の不足ではない。ナフサ在庫は国内で20日程度しかなく、封鎖が続けば3月下旬以降、部品供給に波及する可能性がある。石化減産が自動車向け樹脂部品の供給制約に発展するかどうかが、4月の焦点になる。

ナフサ20日、3月下旬が分岐点

ナフサ20日、3月下旬が分岐点

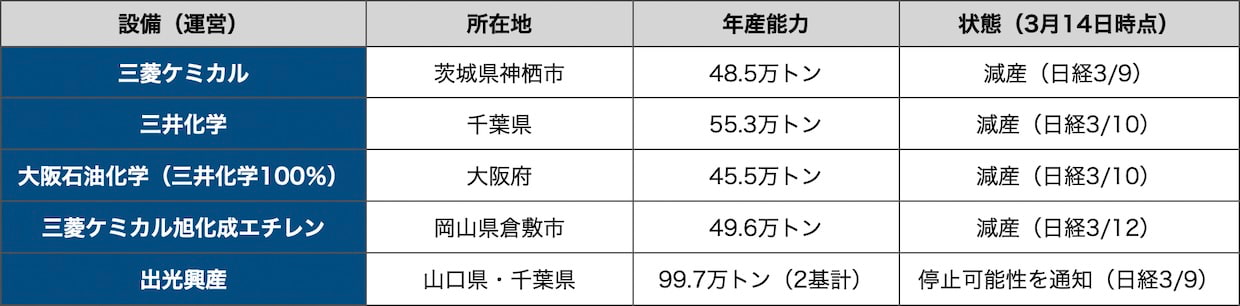

石化プラントの減産は3月第1週から動き始めた。三菱ケミカルは6日、茨城事業所(神栖市)のエチレン設備で稼働率を引き下げたと報じられた。年産能力48.5万トンで、国内全体の8%にあたる。同設備は5月から定期修理を予定しており、通常なら定修前に在庫を積み増すが、今回はその余裕がない。供給調整に発展する可能性がある。

三井化学も千葉県と大阪府の2基で減産に入ったとされ、主要顧客に通知した。12日には三菱ケミカルと旭化成が共同運営する水島コンビナート(岡山県倉敷市)でも稼働率を落としたと報じられた。国内エチレン設備は12基あり(基数は拠点・系列ベースで、石油化学工業協会の会社別能力表とは集計単位が異なる)、報道ベースでは少なくとも4基が減産対応に入ったとされる。

出光興産は山口県と千葉県の2基について、封鎖が長期化すれば停止する可能性があると取引先に伝えた。両設備の能力は合計99.7万トンで、国内全体の16%を占める。減産にはまだ踏み込んでいないが、動き出せばさらに供給が減る。

▲国内エチレン設備の減産・停止可能性の状況(3月14日時点)(注:年産能力は石油化学工業協会のメーカー別生産能力一覧※経済産業省調査、2024年12月末時点。各設備の状態は3月9日-12日付の報道ベース、クリックで拡大)

背景にあるのはナフサ調達構造の脆弱さだ。日本で使われるナフサのうち国産は4割、輸入が6割。輸入分の7割を中東に依存しており、国内全体の中東依存度は4割になる。原油は250日分の備蓄があり、精製すればナフサは生成できる。しかしナフサ単体の在庫は20日程度しかない。封鎖が長引き、代替調達が追いつかなければ、3月下旬にも在庫が大きく低下する計算になる。

ナフサを高温で分解するスチームクラッキングでは、エチレンとプロピレンが同時に生成される。エチレン設備の減産は、エチレン系のポリエチレン(PE)だけでなくプロピレン系のPPを含む誘導品全体の需給を引き締める。PP・PEの供給ひっ迫懸念が強まっている。

プラスチック循環利用協会によると、自動車1台あたりのプラスチック使用量はコンパクトカーで150-200キロ。車両総重量の8-10%、体積比では50%に達する。PPは自動車用樹脂全体の5割超を占め、バンパー、インストルメントパネル、ドアトリム、コンソールなど内外装の主要部品に使われている。PEは燃料タンクなどに採用されているが、自動車向け樹脂に占める比率はPPより小さい。

PP依存度が高い樹脂部品には、バンパー、インストルメントパネル、ドアトリム、センターコンソール、フェンダーライナー、内装トリムなどがある。これらはいずれもPP系樹脂を主材料としており、1つでも欠ければ組立ラインは停止する。

自動車用プラスチック製品の年間出荷額は1兆9982億円(2022年、経済構造実態調査)。輸送機械向けの比率が高いことから、自動車を中心とする製造業物流への影響は大きい。

では完成車メーカーはどう動いているか。

報道によれば、トヨタは3月5日までに主要部品メーカーに生産計画の修正を伝え、4月末までの2か月間で中東向けの生産を4万台規模で縮小する方向で調整している。ランドクルーザーなど国内工場で生産するSUVが中心だ。トヨタは中東地域に毎月3万台前後を輸出しているとされ、今回の調整は海上輸送への影響が理由と報じられている。

14日時点で、トヨタ、ホンダ、日産のいずれも、石化減産や樹脂不足を理由とした生産調整を公式に発表していない。樹脂部品の供給途絶は、まだ完成車ラインには到達していない。

ただし、到達するまでの猶予は長くない。日本の自動車産業はジャストインタイム(JIT)体制を前提に組み上げられている。在庫を厚く持たないJIT体制では、原料供給の途絶が部品生産に短期間で波及しやすい。完成車メーカーの組立ラインも、特定の部品が1つ欠ければ動かない。

2011年の東日本大震災では半導体工場の被災を起点に、国内の自動車各社に広く生産停止や減産が広がった。21-22年の半導体不足ではトヨタが国内外の生産計画を繰り返し修正し、直前の計画変更がサプライヤーの負荷をさらに高めた。JIT体制は効率の裏に、供給途絶時のバッファー不足という構造的なリスクを抱えている。

整理すると、「ナフサ在庫枯渇→石化減産→PP・PE需給ひっ迫→部品在庫枯渇→ライン停止」というドミノがどこまで進んだかが見えてくる。14日時点では「石化減産」まで進み、「PP・PE需給の引き締まり」が意識され始めている。「部品在庫枯渇」には至っていない。ナフサ在庫が大きく低下する3月下旬以降、次のコマが倒れるかどうかが焦点になる。

物流事業者にとっても圧力がかかる。中東向け完成車の生産縮小は、輸出港へのカーキャリア輸送量の減少を意味する。24年問題以降、ドライバー不足のなかで維持してきた長距離輸送網が、荷量の激減で採算を保てなくなる。事態が収束した後に輸送網を元の水準に戻せるかという回復力の問題にもなる。部品物流でも、JIT体制下のミルクラン集荷は生産調整で頻度が落ちれば積載率が下がり、コストが部品単価にはね返る。

この危機にはタイミングの問題もある。3月末は自動車メーカーの決算期末だ。販売台数を積み上げるべき時期に、海上輸送の途絶と部品供給の不安が重なっている。

石化減産は化学業界の中だけの話では終わらない。ナフサからプロピレンへ、プロピレンからPPへ、PPからバンパーへ、バンパーから完成車ラインへ、完成車から物流網へ。4月は供給制約の連鎖が、自動車の生産現場にまで波及するかどうかを見ることになるだろう。

(クリックで拡大)

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。

LOGISTICS TODAY編集部

メール:support@logi-today.com

LOGISTICS TODAYでは、メール会員向けに、朝刊(平日7時)・夕刊(16時)のニュースメールを配信しています。業界の最新動向に加え、物流に関わる方に役立つイベントや注目のサービス情報もお届けします。

ご登録は無料です。確かな情報を、日々の業務にぜひお役立てください。

{kind=link}