国際米国・イスラエルによるイラン攻撃から3週目のホルムズ海峡で、散発的な通航再開が始まった。ただし商業物流が戻ったわけではない。トルコやインド、パキスタンの船舶には個別に通過が認められる一方、西側の商業船はほぼ動いていない。どの船が通れるかは外交で決まっており、通航量は危機前の1割に届かない。(編集長・赤澤裕介)

スコット・ベッセント米財務長官は17日、イランのタンカーの通過を米国として容認していると明言した。インドは22隻の追加通過をイランと交渉中だ。本誌既報の通り、開戦前に1日平均153隻が行き来していた海峡の交通は13隻程度に激減し、150隻超がペルシャ湾外で停泊を続けている。問題は供給の総量ではない。誰が先に通航枠を確保できるかだ。

▲ホルムズ海峡の通航状況(3月17日時点)。非同盟国の船舶(緑)が散発的に通過する一方、西側商業船150隻超(赤)はペルシャ湾外で停泊を続けている。通常ルート(灰色破線)はホルムズ、バブエルマンデブの両海峡で封鎖中(クリックで拡大)

中東湾岸8か国からの原油・石油製品輸出は、15日までの1週間で日量971万バレルとなり、2月の日量2513万バレルから61%減少した(クプラーデータ)。IEA(国際エネルギー機関)は3月の石油市場月報で、中東の原油生産が少なくとも日量800万バレル削減されたと推計。IEA加盟国は4億バレルの協調備蓄放出で合意したが、本誌2週目記事で報じた通り、原油価格はむしろ反発し、備蓄放出の効果は限定的だった。

原油価格の上昇は、供給量の減少だけでは説明できない。保険料の高騰、迂回による航海日数の延長、滞船コストという「物流プレミアム」が、原油価格の上に積み重なっている。

▲ホルムズ危機3週目の原油価格と海運コスト(クリックで拡大)

先物価格だけを見ていると、実際の調達コストを見誤る。ドバイ原油は現物市場でプラッツの評価が記録的な水準に急上昇し、先物との乖離が極端に拡大した。中東産原油の実質調達コストがブレントを大幅に上回るのは、この物流プレミアムの結果だ。

ドナルド・トランプ米大統領は15日、中国、フランス、日本、韓国、英国などに海峡確保のための艦船派遣を要請したが、どの国も具体的な軍事コミットメントには至っていない。英国のキア・スターマー首相は「より広い戦争に引き込まれない」と述べ、豪州と日本は艦船派遣を見送った。連合軍による海峡再開の見通しは立っていない。

コンテナ輸送では、本誌が3月2日付で報じた通り、APモラー・マースク、MSC、CMA CGM、ハパックロイドの世界大手4社がホルムズ海峡の全便停止を発表し、湾岸向け予約の凍結と緊急サーチャージの賦課が続いている。紅海ではフーシ派が2月28日に攻撃を再開しており、スエズ運河経由の迂回も使えない。喜望峰回りで10-14日の遅延が常態化し、ホルムズ海峡は世界の肥料貿易の3分の1を担う要衝でもあるため、窒素肥料やアルミニウム、石油化学製品、LPGの供給も制約を受けている。

備蓄放出と補助金、猶予は2か月弱

備蓄放出と補助金、猶予は2か月弱

日本は中東原油への依存度が突出して高い。原油の95%をサウジアラビア、クウェート、UAE、カタールから調達しており、その70%がホルムズ海峡経由で到着する。軍事的関与は限定的で、イランの「選択的開放」の中で優先的な通航許可を得られる立場にもない。備蓄の厚さで当面は持ちこたえられるが、長引けばコスト負担が積み上がる。

政府は16日、過去最大規模となる8000万バレルの石油備蓄放出を開始した。民間備蓄の義務量を70日分から55日分に引き下げ(4月15日まで)、3月下旬には1か月分の国家備蓄も放出する。備蓄総量は国内需要の254日分あると説明されている。

ただし254日分という数字は、欲しい製品が254日間安定供給される意味ではない。備蓄は原油の形で貯蔵されており、精製能力には上限がある。ナフサは石油化学原料として不可欠だが、備蓄の優先順位ではガソリンや軽油の後に回る。本誌1週目記事で報じたナフサ不足による減産は3週目を迎えてさらに拡大し、エチレン減産が包装材やプラスチックパレットに波及している。これらが確保できなければ、荷物は燃料以前に物理的に動かせなくなる。

燃料価格の高騰も進んでいる。レギュラーガソリンの全国平均小売価格は3月9日時点で161.8円/Lと4週連続で上昇し、一部スタンドでは196円に達した。政府は3月19日出荷分から緊急的激変緩和措置として補助金を再開し、全国平均を170円/L程度に抑える方針だ。170円超過分を全額補助する仕組みで、軽油、灯油、重油、航空機燃料も対象となる。

だが財源の基金残高は2800億円しかない。野村総合研究所の試算ではWTI(ウエスト・テキサス・インターミディエイト)87ドル前提で2か月強の持続期間にとどまり、原油100ドル前後の現状ではさらに短くなる。補助金の店頭反映には在庫入れ替えまでのタイムラグがあり、実際の値下がりは3月末から4月上旬だ。物流企業にとっての実質的な猶予は「補助金が効いている2か月弱」であり、その間に海峡が再開しなければコスト増が直撃する。4月1日に廃止される軽油引取税の暫定税率(1リットルあたり17.1円)がトラック事業者にとって数少ない軽減材料となる。

ただし物流企業にとって先に厳しくなるのは、燃料価格そのものよりも契約と資金繰りだ。固定運賃契約のままコストだけが上がれば、輸送1件ごとに赤字が積み上がる。迂回による航海日数の延長は立替負担を膨らませ、入金サイトとの差が資金繰りを圧迫する。荷主が納期変更を認めなければ、現場は代替手段の手配に追われる。燃料高だけで会社がすぐ倒れるわけではないが、転嫁できない契約と回収の遅れが重なると持たなくなる。補助金の猶予期間をどう使うかは、この部分に手を打てるかどうかで決まる。

LNGは日本のホルムズ経由比率が6%にとどまり、短期的な供給途絶リスクは相対的に低い。だがスポット価格の高騰は、冷凍冷蔵倉庫や物流センターの電力コストを押し上げる。邦船大手3社はホルムズ海峡の通過を停止したままで、高市早苗首相も護衛艦派遣を見送っており、「選択的開放」の中で日本が優先的な通航枠を得られる見通しはない。

紛争の終結時期は見通せない。ベッセント財務長官は「戦争が終われば原油は80ドルを大きく下回る」と述べたが、終戦時期については「わからない」とした。仮に紛争が早期に終結しても、迂回ルートの常態化と船腹需給の逼迫により、物流プレミアムの解消には数カ月を要する。補助金があるうちに事態が好転するという前提で経営判断を組むことにはリスクが大きい。

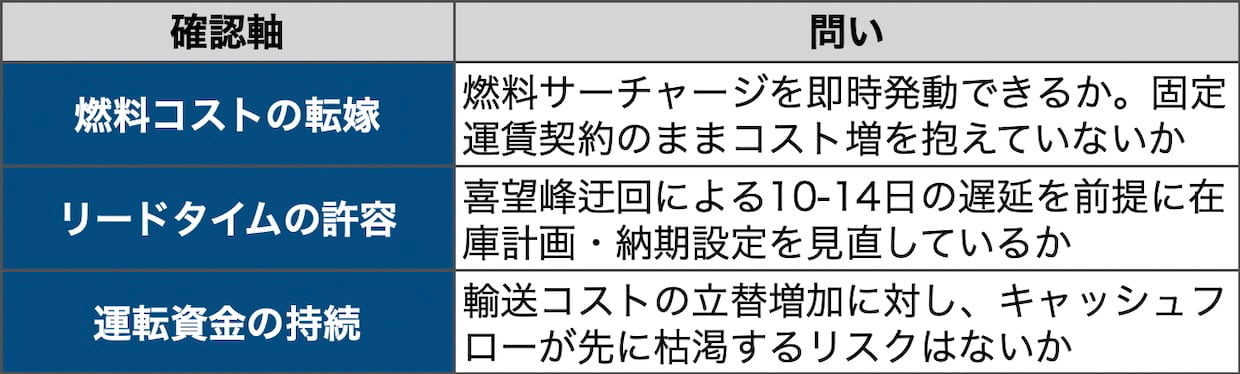

物流企業がいま確認すべきは3つの軸だ。

▲物流企業が確認すべき3つの軸(クリックで拡大)

この3軸のどれか1つでも「否」であれば、海峡の再開を待つ余裕はなく、国際情勢より先に自社の契約と資金繰りが限界を迎える。

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。

LOGISTICS TODAY編集部

メール:support@logi-today.com

LOGISTICS TODAYでは、メール会員向けに、朝刊(平日7時)・夕刊(16時)のニュースメールを配信しています。業界の最新動向に加え、物流に関わる方に役立つイベントや注目のサービス情報もお届けします。

ご登録は無料です。確かな情報を、日々の業務にぜひお役立てください。

{kind=link}