調査・データ総合不動産コンサルティングのコリアーズ・インターナショナル・ジャパンは11日、東京、大阪、名古屋、福岡の4大都市圏での物流施設の新規供給量の見通しについてまとめたレポートを公表した。2023年の新規供給は過去最大級となり、今後も高水準での推移が予想されるとしている。

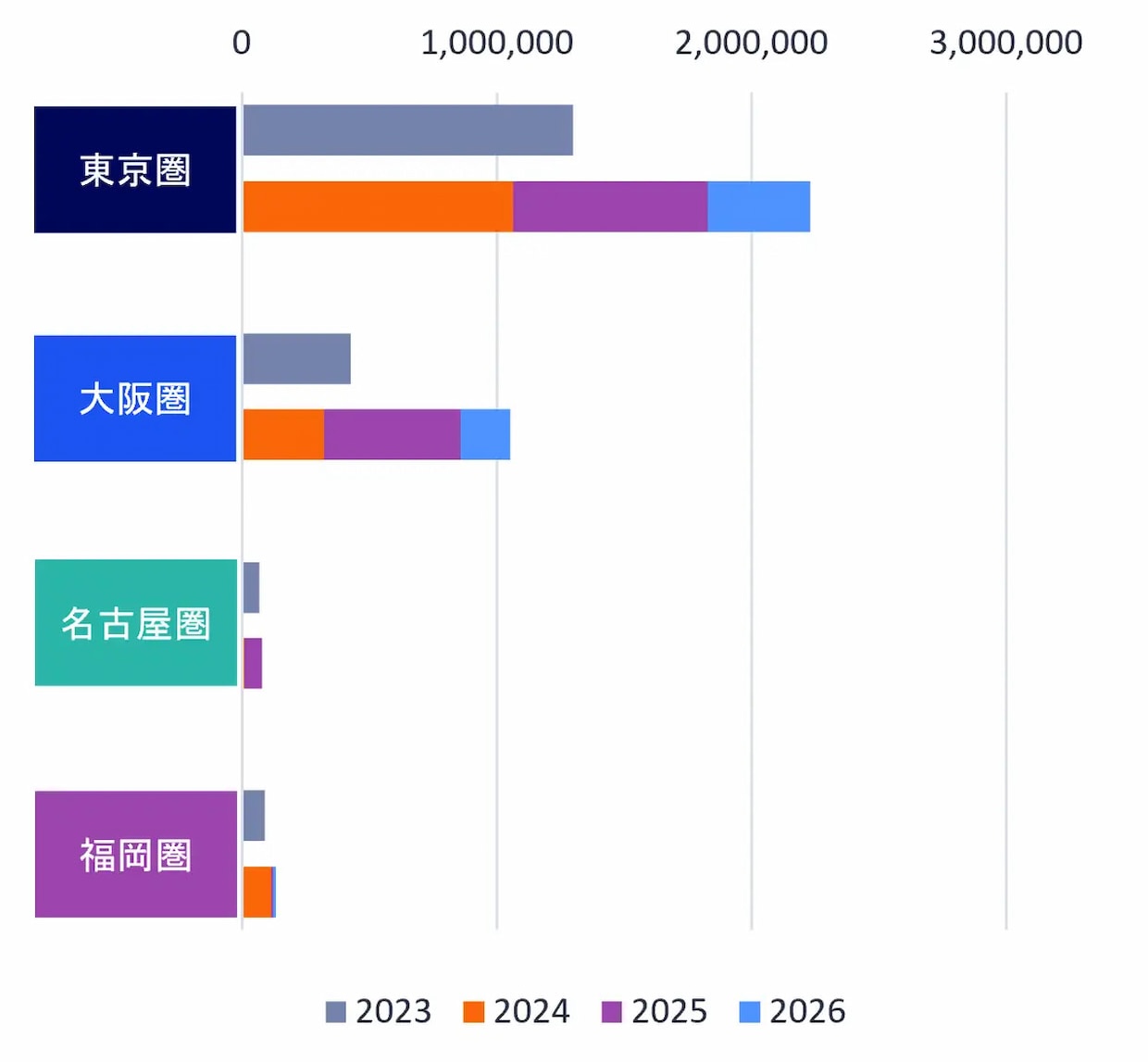

同社によると、2023年は四大都市圏で合計661万平方メートルの新規供給があり、過去最大級の供給量となった。24年は昨年より減少するものの合計499万平方メートル、2025年は合計456万平方メートルの新規供給がある見込みで、年間400万平方メートルを超える高水準の供給が続くと予想される。

都市圏別の動向を比較すると、東京圏と大阪圏の物流施設の供給量は24年以降も高水準になる見込み。特に東京圏では、供給増加によって一部のエリアでは供給超過傾向がみられ、テナントが決まるまでの期間も長期化している。完成から満床になるまで1年以上かかる新築物件もある。賃貸市場では、空室が増加する一方、建築費の高騰から賃料はあまり下がっていない。

東京圏の動向を詳しく見ると、圏央道沿線では、16万平方メートル(5万坪)を超えるような大規模物件の完成が控えており、これらを含む3万平方メートル(1万坪)を超える大規模物件の供給が25年までに30件程度見込まれる。西東京エリアから圏央道埼玉エリアにかけての北西部でも、25年までにそれぞれ50万平方メートル(15万坪)程度の新規供給が予定され、3万平方メートル(1万坪)を超える大規模物件が10件以上ある。千葉内陸エリアの常磐道沿線でも、3万平方メートル(1万坪)を超える大規模物件の新規供給が25年までに10件以上予定されている。

▲大都市圏別 大型物流施設 新規供給量(クリックで拡大、出所;コリアーズ・インターナショナル・ジャパン)

大阪圏では、神戸市を中心とした兵庫県での施設建設が盛んで、23年には圏内で最多となった。25年にも延床面積が36万平方メートルを超える「GLP ALFALINK尼崎」の完成が見込まれ、圏内の新規供給の半数以上を占めると予想される。

大阪府では、24年に90万平方メートルの供給が見込まれ、「GLP ALFALINK茨木1」が最大規模となる。24年から25年にかけては、滋賀県でも「(仮称)UI湖南ロジスティクスセンター 1期・2期計画」が完成する予定で、滋賀県では最大規模となる。

名古屋圏では23年、三重県や愛知県での新規供給が目立った。三重県では、延床面積99万平方メートルの「MFLP弥富木曽岬」が完成し、愛知県では25年に名古屋市内に延床面積86万平方メートルの「ロジポート名古屋2」が完成予定となっている。静岡県では23年に「DPL掛川B」が完成し、25年に「(仮称)MCUD・ZIP 静岡掛川」が完成予定など、東名高速沿線の開発が続く。

福岡圏では、23年から24年にかけ、福岡県での供給が増加し、年間33万平方メートル(10万坪)規模の新規供給が続く見通し。九州各方面への分岐点となる鳥栖ジャンクション周辺エリアで供給が増加しており、本州方面からの福岡市の玄関口となる古賀エリアなどで複数物件が完成する予定。23年に完成した「メープルツリー筑紫野ロジスティクスセンター」は延床面積23万平方メートルと、周辺エリアでは最大規模の物件となった。

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。LOGISTICS TODAY編集部

メール:support@logi-today.com

{kind=link}