国際ASEAN域内の貨物・物流市場が堅調な拡大を続けている。業界調査によると、2026年の市場規模は3051億ドルに達し、31年には4057億ドルまで成長する見通しだ(年平均成長率5.86%)。中国+1戦略による製造業の域内移転、eコマースの浸透、大型インフラ投資が三本柱となり、各国の国内物流網が急速に高度化している。ホルムズ海峡情勢など中東リスクとは別の文脈で、ASEAN各国の「足元の物流」がどう動いているかを整理する。(編集長・赤澤裕介)

eコマース・自動化・インフラの三重奏

eコマース・自動化・インフラの三重奏

成長を最も強く引っ張っているのがCEP(宅配・急送・小包)セグメントだ。年平均成長率6.78%と市場全体を上回るペースで、バンコクやジャカルタでは1日300万個規模の自動仕分け機が稼働し始めた。消費者の「翌日届いて当たり前」という期待がクロスボーダーにも波及し、域内でも国内配送レベルのスピードが求められるようになっている。

需要変動に応じてネットワークを伸縮させる「エラスティック・ロジスティクス」が26年のキーワードだ。予測分析やリアルタイムデータ交換を活用し、繁閑差の大きいeコマース物流に柔軟に対応する仕組みが広がりつつある。

一方で供給サイドには重しもある。コンテナ海運の船腹供給は26年に9%増と予測されており、運賃の下落圧力が続く。燃料高騰と人手不足も各国共通の課題で、自動化投資を加速させる要因になっている。

温度管理物流も存在感を増している。ASEANのコールドチェーン市場は26年に198億ドル規模に達する見込みで、オンライン食品宅配やワクチン流通の拡大が需要を押し上げている。ジャカルタ、バンコク、ホーチミンではマイクロフルフィルメント型の冷蔵拠点が広がり、モジュール型の省エネ冷蔵設備への投資が進む。

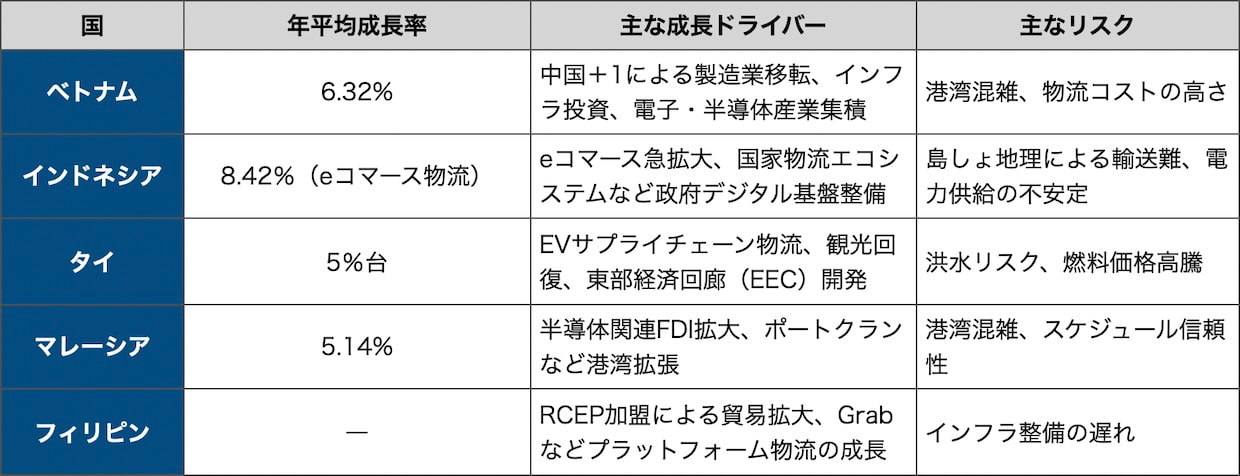

主要国ごとの動きを見ていく。ベトナムは域内で最も高い年平均成長率(6.32%)が見込まれている。中国+1の恩恵を最も受けている国の一つで、北部のバクニン、タイグエン、バクザン一帯が電子・半導体の集積地として急速に成長している。

インフラ面では過去最大級の公共投資フェーズに入っている。南北高速道路、26年末に第1期が稼働するロンタン国際空港、カイメップ・チーバイ深海港の拡張、さらに中国国境と結ぶ77億ドル規模の鉄道プロジェクトが動き出した。南部では世界銀行融資による1億6880万ドルの水路・物流回廊整備が26年末に着工する。物流コストがGDP比16%と域内で高止まりしているが、これらのインフラが完成すれば大幅な圧縮が期待される。

「ロジクロスハイフォン」の完成イメージ(出所:三菱地所)

商船三井が出資参画したハイフォンの賃貸倉庫「ロジクロスハイフォン」が25年11月に稼働を開始し、日系物流企業のプレゼンスも拡大中だ。旧正月後の工場再開に伴うバックログ処理が進んでいるが、港湾混雑の警告が一部で出ている。

インドネシアのeコマース物流市場は26年に57億1000万ドル規模で、31年までの年平均成長率は8.42%と高い。デジタル注文量が24年に35%増加し、当日・翌日配送への対応がジャカルタ、スラバヤ、バンドンなど大都市圏で急務になっている。マイクロフルフィルメントセンターの整備が進み、AI(人工知能)経路最適化や倉庫ロボティクスへの投資が活発だ。

2万近い島しょからなる地理的条件が物流の最大のハードルで、陸上・海上輸送の統合が不可欠となっている。政府の「国家物流エコシステム」プログラムが地方の倉庫を全国キャリアネットワークに接続する共通データ基盤を提供し、中小事業者の参入障壁を下げている。物流コストはGDP比23%台と依然高く、改善余地は大きい。

コールドチェーン分野ではインドネシアがASEAN市場の22%を占め、外島やティア2都市への展開が次の成長フロンティアだが、電力供給の不安定さがネックになっている。

タイは輸出回復と観光復活を追い風に、25年のGDP成長率が2.4-3.0%に上方修正された。物流面ではレムチャバン港第3期の建設が進み、東部経済回廊(EEC)を軸にEV(電気自動車)関連のサプライチェーン物流が新たな柱になりつつある。バッテリーの温度管理輸送や静電気対策を施した専用包装など、EV特有の物流ニーズが生まれている。

日ASEANワークショップでコールドチェーンの普及が議論されるなど、食品・医薬品の温度管理物流でも先行している。中国やベトナムとのクロスボーダー・トラッキング連携が安定し、メコン経済回廊を通じた域内接続が強化されている。24年11月の洪水被害による渋滞が一部で残存し、燃料高騰対策としての自動化推進が続く。

マレーシアの物流市場は25年の297億ドルから31年に401億ドルへ成長する見通しだ(年平均成長率5.14%)。24年の外国直接投資が3785億リンギット(823億ドル)に達し、特に半導体のバックエンド工程(テスト・パッケージング)への大型投資が相次いでいる。インテル、テキサス・インスツルメンツ、インフィニオンなどがペナンを中心に拠点を拡大し、静電気放電対応の物流や迅速な保税倉庫クリアランスへの需要が急増している。

ポートクランは世界10位のコンテナ港として機能しているが、船舶の平均待機時間が1.3-1.46日とスケジュール信頼性に課題がある。ウエストポーツが長期計画で年間取扱能力を1400万TEUから2800万TEUに倍増させる拡張工事を進めており、マレーシア海事シングルウインドウの導入で通関処理時間の短縮も図られている。APモラー・マースクがMIDA(マレーシア投資開発庁)との覚書に基づきASEAN地域物流ハブとしてマレーシアを位置づけるなど、グローバル物流企業の集積も進む。

フィリピンは25年6月のRCEP(地域的な包括的経済連携)加盟発効で関税撤廃の恩恵が広がり、ラストマイル配送ではGrab(グラブ)などプラットフォーム型物流が成熟しつつある。バタンガスのコンテナターミナル整備も進行中だ。

シンガポールはトゥアス港が22年に開業し、40年の完成時には年間6500万TEUの取扱能力を持つ巨大ハブとなる。キャピタランドが参画する自動倉庫開発が28年完成予定で、中継ハブとしての国内物流は安定しているが、周辺国との競争は激化している。

ASEAN物流の重心が変わりつつある。従来は港湾とそこに接続する幹線輸送が市場の中心だったが、eコマースの急拡大と内需の成長に伴い、都市部のラストマイル配送や倉庫内オペレーションに投資と競争の軸が移っている。バンコクやジャカルタで稼働する大型自動仕分け機は、港湾のガントリークレーンではなく都市近郊の配送拠点に設置されている。この「港湾中心モデルから都市物流モデルへ」の移行が、ASEAN物流市場の構造を塗り替えつつある。

▲レムチャバン港近郊のNXタイロジスティクス物流センター(出所:NIPPON EXPRESSホールディングス)

この変化は、ASEAN物流の担い手にも新たな3層構造を生んでいる。第1層はマースクやDHLなどグローバル企業が担う港湾・航空の国際物流。第2層はNXグループ(日本通運)や郵船ロジスティクスなど日系を含む企業が強みを持つ域内クロスボーダー物流で、NXタイロジスティクスが25年7月にレムチャバン港近郊のEEC内に新物流センターを開設するなど、製造業サプライチェーンへの食い込みを深めている。そして第3層が、都市部のeコマース配送を握るプラットフォーム系・新興企業だ。

この第3層で存在感を急拡大しているのが中国系物流企業だ。J&Tエクスプレスは25年に東南アジアで76億6000万個の小包を処理し、前年比67.8%増という驚異的な伸びを見せた。タイでは東南アジア初の産業用自動仕分け設備をラストマイル拠点に導入し、26年中に全国展開を目指している。この技術はベトナム、インドネシア、マレーシア、フィリピンにも展開済みだ。26年1月にはSFホールディングス(順豊)との10億6000万ドル規模の株式持ち合いを発表し、クロスボーダーeコマース物流での連携を打ち出した。ツァイニャオ(菜鳥)もジャカルタに32万平方メートルの倉庫を構え、ベトナム、マレーシア、シンガポールでスマートウェアハウスネットワークを250万平方メートル規模で展開している。

日系物流企業はこうした中国系の規模拡大に対し、量ではなく「質」で差別化する戦略を取り始めている。NXグループはインテルの25年EPICサプライヤー賞を物流企業として唯一受賞し、半導体・精密機器の高付加価値物流で独自のポジションを築いている。EV用バッテリーの温度管理輸送、クリーンルーム対応の保税倉庫、医薬品GDP認証施設の整備など、コモディティ化する一般貨物とは異なる領域での競争力強化が進む。

中国+1の本質もここに関わる。ASEANへの製造業移転は、中国の「代替」というよりも中国サプライチェーンの「延長線上」に位置づけられる面が大きい。ベトナム北部の電子部品工場は中国からの中間財を加工して輸出する構造であり、中国~ASEAN間の物流需要はむしろ拡大している。SFとJ&Tの提携が「中国企業のグローバル展開とクロスボーダーeコマースの歴史的機会」を共同声明で掲げたのは、この構造を端的に示している。

▲ASEAN主要国の物流市場動向(クリックで拡大)

ASEAN物流市場は中国+1、eコマース、自動化という構造的な追い風が続く。RCEPの関税削減効果やASEANシングルウィンドウによる通関簡素化も域内貿易を後押ししている。成長の主戦場が港湾から都市へ移り、中国系企業が小包配送の圧倒的な規模で攻勢をかけるなか、日系物流企業は半導体やEV、医薬品といった高付加価値領域でのポジション確立が一段と急がれる。

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。

LOGISTICS TODAY編集部

メール:support@logi-today.com

LOGISTICS TODAYでは、メール会員向けに、朝刊(平日7時)・夕刊(16時)のニュースメールを配信しています。業界の最新動向に加え、物流に関わる方に役立つイベントや注目のサービス情報もお届けします。

ご登録は無料です。確かな情報を、日々の業務にぜひお役立てください。

{kind=link}