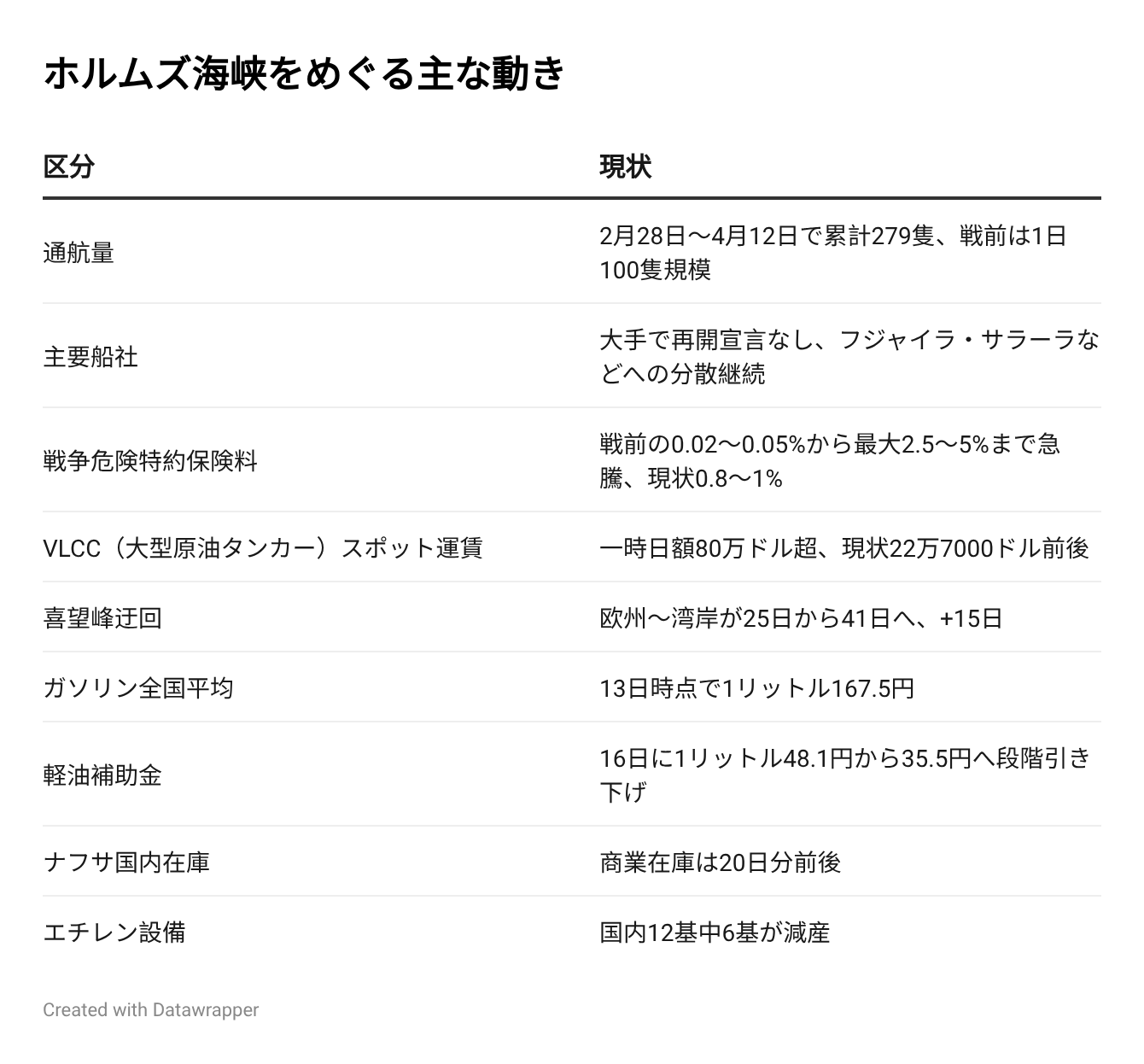

ロジスティクスイランのアラグチ外相が17日、ホルムズ海峡の「完全開放」を表明し、トランプ米大統領も同日これを追認した。だが「完全開放」と言いながら、報道ベースで同日に海峡を抜けた船はわずか2隻にすぎない。戦前は1日100隻規模あった流れが、表明後も即座には戻っていない。マースク、MSC、CMA CGM、日本郵船、商船三井など主要船社で通航再開を宣言した社は、本記事の取材時点で1社もない。

市場は表明を受けて先に反応した。ニューヨーク原油先物(WTI)は17日午前、12%急落して1バレル83ドル近辺まで水準を切り下げた。トランプ米大統領は同日、イランがホルムズ海峡を再び封鎖しないことで合意したとも述べたが、イラン側の確認は出ていない。17日の通航は2隻にとどまり、海運関連の集計でも4月12日までの累計通航量は戦前比で95%減前後で、回復の裏付けは得られていない。価格は先に反応したが、現場の荷は追いついていない。

通航は戦前のような自由航行ではなく、イラン革命防衛隊(IRGC)が主張する許可制の運用下に置かれている。IRGCは、船社に対し事前申請を行い、指定された航路を軍のエスコート下で抜けることを求めており、実際にこの手続きに従って通航する船舶も現れている。ただし、米国はこの体制を認めておらず、オマーンは通行料の徴収を国際海事協定に反するとして拒絶している。海峡運用の前提自体が、停戦期限後の対立点として残ったままだ。荷主と物流事業者にとって見るべきものは、海峡が開いたかどうかではない。いつ届くのか、いくらかかるのか、本当に届くのか——いずれも、平時の水準には戻っていない。(編集長・赤澤裕介)

イランの発表は、4月8日に発効した米イラン2週間停戦の残余期間、つまり22日までの暫定措置である。アラグチ外相はXで「停戦の残存期間中、ホルムズ海峡は全ての商船に対し完全に開放される」と表明したが、その対象はイラン港湾海事機関がすでに公表した指定航路を通る船舶に限られる。トランプ大統領も同日、「イランがホルムズ海峡の完全開放を発表した」と追認しつつ、米海軍によるイラン港湾の遮断は「平和合意まで継続」と付言した。一方で「平和合意」自体は、4月11〜12日のイスラマバード米イラン交渉が21時間を超える協議の末に決裂しており、合意の見通しは立っていない。

通航希望船は、IRGC関連の仲介者を通じてIMO番号、乗組員名簿、最終仕向地を事前申請する。IRGCが通関コードと航路指示を発給し、海峡接近時にVHF無線で認証を受け、パイロットボートのエスコート下にイラン領海を通過する——この5段階の手続きは、海外通信社と海事専門メディアが報じている。9日に通航したガボン船籍タンカーは、200万ドル規模の通行料を人民元建てで支払い、IRGC技術検査官の乗船を受けたとされる。「認められていない船舶は標的となり破壊される」とIRGCは警告し、「海峡は以前の状態には戻らない」とも宣言した。少なくとも運用面では、戦前の自由航行とは別の仕組みに置き換わっている。

価格水準は、開放発表のあとも戦前に戻っていない。ブレント原油は4月2日に1バレル128ドルの戦時ピークをつけたあと、停戦発表で一度下げたものの、交渉決裂と港湾封鎖を受けて反発し、16日時点で99.4ドルまで戻っていた。17日の急落で88ドル近辺まで水準が切り下がったが、戦前の71〜76ドル水準にはまだ10ドル以上の開きが残る。戦争危険特約保険料も戦前の0.02〜0.05%から最大2.5〜5%まで跳ね上がったあと、0.8〜1%水準に落ち着いたままで、ペルシャ湾の紛争地域指定も解除されていない。

海上エネルギー輸送データを扱う米調査会社Kplerによれば、2月28日から4月12日までの累計通航はわずか279隻で、停戦が発効した8日以降の5日間でも45隻にとどまる。海運データ大手の英Clarksonsは、戦前比で通航量95%減、出湾75%減と評価した。船舶運航リスク分析を手がけるウィンドワード社は、ホルムズ西側に滞留する船舶は3200隻規模、うちタンカーと貨物船で800隻以上に達すると分析している。代替港湾はサラーラ、ソハール、コール・ファカン、フジャイラ、ジェベル・アリの5港に分散し、湾岸貿易の流れが組み替わった。

価格に加え数量、二重の制約に直面

これまでホルムズ封鎖の影響は、原油、軽油、ナフサ、運賃、保険料の値上がりとして現れ、すべて貨幣で計測できる範囲の問題だった。物流事業者にとっては、値上げ交渉と燃料サーチャージで吸収する類の局面である。それが4月に入って変わった。値上がりをどう転嫁するかではなく、必要な量をそもそも確保できるか——の手当てに荷主と物流事業者が動き始めた。その典型が、国内の石油化学設備で進んでいる。

三井化学は3月10日、千葉と大阪のエチレンクラッカー稼働率を引き下げた。三菱ケミカルは茨城で減産、旭化成と出光興産も追随し、業界分析では国内12基中6基が減産局面に入った。京葉エチレン(住友化学・丸善石油化学共同出資)は定期修繕後の再稼働を無期延期している。日本のナフサ輸入は74%がホルムズ経由で、商業在庫は20日分前後しかない。原料調達の見通しが立たないから設備を絞っている、というのが現場の説明である。

エチレンが絞られれば、その先は順番に効いてくる。エチレンから派生するポリエチレン、ポリプロピレン、塩化ビニルなどの樹脂がまず締まり、その影響は食品包装フィルムやPET容器、家電・住設向けの樹脂部材、自動車のバンパーや内装材へと順に広がっていく。価格改定だけでなく、納期遅延や受注制限も連動して起きる。化学品流通の現場では、代理店レベルで実需優先の配分調整に入った事例も出ている。

この変化を、燃料の補助金で抑え込まれているガソリン・軽油価格の感覚で見ていると、判断を誤る。荷主にとって本当の問題は、運賃にいくら乗るかではなく、原料が切れた発注先から納期未定の連絡が来ることである。価格は契約と燃料サーチャージで吸収できるが、量が来ないリスクは契約条項では救えない。

軽油について補足しておく。4月1日に暫定税率17.1円/Lが廃止されたが、同額は2025年11月27日出荷分から補助金に先行して組み込まれていた。4月1日の廃止に合わせて補助金が17.1円分縮小されたため、消費者向け価格に追加の値下げ効果は生じていない。16日には補助金がさらに1リットル48.1円から35.5円へ段階引き下げに入っており、物流事業者の燃料負担は縮小ペースに連動して再び上昇に転じる。

LNGも遅れてコストに回ってくる。スポット指標のJKMは依然として前年比60%超の高止まりが続いており、電気・都市ガス料金に反映される燃料費調整制度は3〜5カ月の時間差を伴う。そのしわ寄せは夏以降、まず電気と都市ガスに、次いで家計と産業のコストに表れてくる。

22日が次の分岐点になる。22日でホルムズの暫定開放の根拠そのものが切れる。並行して、16日に成立したイスラエル・レバノン10日間停戦の期限は26日で、双方とも交渉進展がなければ、5月前半に向けて再緊張への警戒が強まりやすい日程になっている。

ただし、仮に再封鎖が回避されたとしても、保険はなお高く、通航はIRGCが運用する認可手続きに縛られ、船の流れも湾岸5港へ分散したままで、少なくともこの3点はすぐには元へ戻りそうにない。英保険業界を束ねるロイズ市場協会の合同戦争委員会はペルシャ湾全域を紛争地域に再指定したまま解除しておらず、ウィンドワード社は今回の航路再編を湾岸貿易流の組み替えと位置付けている。英シンクタンクのチャタムハウスも、1980年代末以降続いた通行料なしの自由航行は、この1カ月でイランが機雷敷設や船舶攻撃、通行料徴収によって支配を主張したことで運用上断絶したと分析している。停戦が延びても、保険、認可、航路の3点が即座に戦前へ巻き戻る道筋は今のところ見えていない。

判断材料は、保険高止まりとIRGC運用の認可制、航路分散という3つの条件を前提に置いたうえで、荷主と物流事業者が自社の調達計画と物流設計を組み直しているかどうかだ。自社の主原料は何日分残っているのか。発注先から納期未定の連絡が来たとき、契約でどこまで守れるのか。価格転嫁の交渉とは別に、数量を確保するための代替調達ルートがすでに動いているかどうかも、同時に見ておく必要がある。22日の停戦期限を見るべきなのは、再封鎖の可否を予測するためというより、自社の供給網が実際にどこまで耐えられるかを点検するためだ。海峡が開いたという見出しは出た。だが荷はまだ平時のようには動いていない。残るのは、その現実に自社の供給網が本当に耐えられるかどうかだ。

この記事をより深く理解するために

IEA4月レポート、世界石油需要が前年割れに転落(2026年4月15日) — 中東供給制約が世界需要を押し下げる構図を示す基礎データ

軽油暫定税率廃止、補助金先行組み込みで小売価格に追加効果なし(2026年4月1日) — 本記事で触れた補助金構造の詳細

ホルムズ封鎖でナフサ調達難、エチレン国内6基減産(2026年3月) — 石化波及の発端となった減産動向

カタールLNG、JERAが27年契約を維持(2026年2月) — LNG層での日本の備え

{kind=link}