調査・データJLL(ジョーンズ・ラング・ラサール)はこのほど、2026年第1四半期の日本不動産市場動向をまとめた。物流施設市場では、東京圏、大阪圏、福岡圏のいずれもEC(電子商取引)企業や3PL企業を中心に需要が堅調に推移し、建築コスト上昇や新規供給の抑制を背景に賃料上昇が続いた。東京圏と大阪圏では新規需要が供給を上回り、空室率が低下した。

東京圏の大型物流施設では、26年第1四半期の新規需要が17万9000坪となった。圏央道エリアなど周辺部での需要回復が続いたほか、外環道エリアなど賃料の高い立地でも強い需要がみられた。低廉な賃料の物件と、賃料が高くても立地に優れる物件の双方で需要が堅調だった。

一方、新規供給は6棟、14万2000坪と前期の1棟、2万6000坪から増えたものの、過去5年平均の17万6000坪を下回った。需要が供給を上回ったことで、空室率は8.2%となり、3四半期連続で低下した。前期比では0.6ポイント、前年同期比では2.2ポイント低下した。平均賃料は月額坪あたり4823円で、前期比0.9%、前年同期比3.1%上昇。建築コスト上昇に伴う新築物件の賃料高騰が既存物件にも波及しており、好立地では既存テナント退去後の募集賃料が従前より1割以上高くなる事例もあった。

大阪圏では、新規需要が4万8000坪、新規供給が2万4000坪となり、需要が供給を大きく上回った。京都エリアで1棟が満床で完成したほか、従来相場より高い賃料で空室となっていた複数の築浅物件にも需要が確認された。既存物件の空室消化も進み、空室率は前期比1.0ポイント低下の2.1%となった。平均賃料は月額坪あたり4303円で、前年同期比2.8%上昇した。築浅物件の賃料上昇が既存物件の募集賃料にも及んでいる。

福岡圏では、新規需要が1万5000坪、新規供給が1万8000坪となり、供給が需要を上回った。鳥栖エリアで大型物流施設が空室を残して完成したため、空室率は前期比0.4ポイント上昇の7.1%となった。ただ、小郡・鳥栖エリアでは既存物件の空室消化が進み、福岡ベイエリアや福岡インターチェンジ周辺では新規供給が限られ、低い空室率を維持している。平均賃料は月額坪あたり3568円で、前年同期比0.7%上昇した。

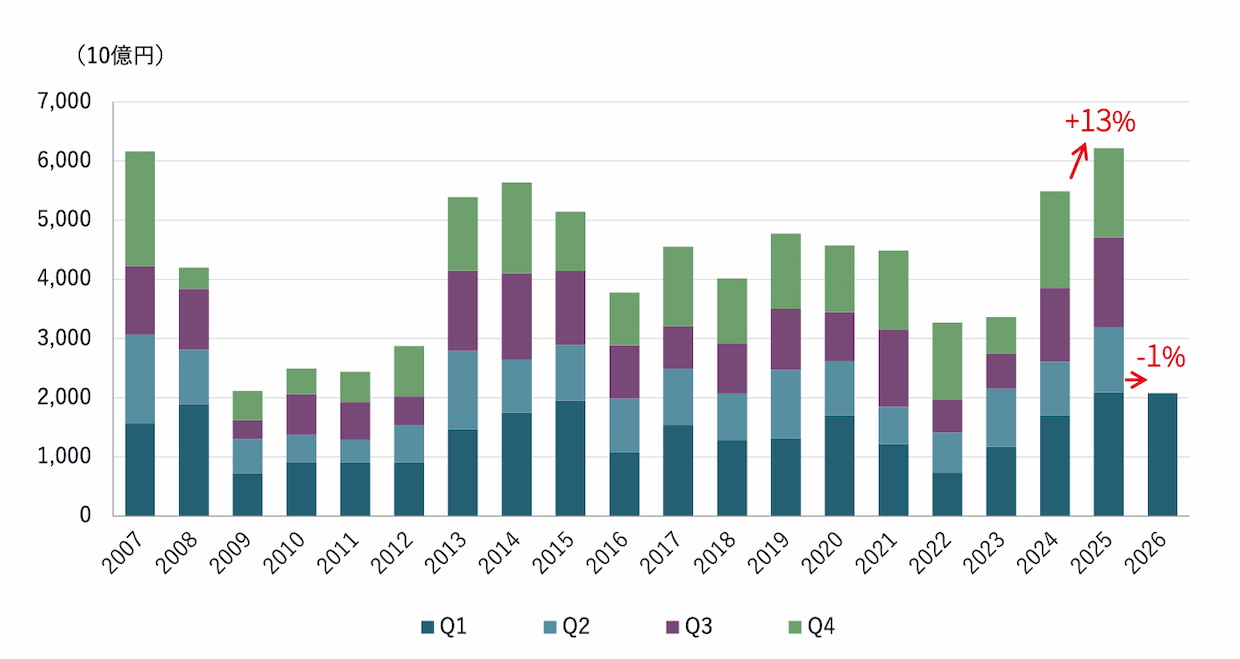

投資市場では、26年第1四半期の日本の不動産投資額が前年同期比1%減の2兆752億円となった。第1四半期として過去最高だった前年同期に続き、2兆円を超えた。セクター別ではオフィスが9891億円で全体の48%を占める一方、物流施設の投資割合は12%にとどまった。JLLは、J-REITによる物流施設取得が依然として低調だったと指摘している。

▲日本の投資総額推移(クリックで拡大、出所:JLL)

今後についてJLLは、東京圏では安定した需要と建築コスト上昇に伴う新規開発の抑制により、賃料上昇が続くとみている。大阪圏では26年の新規供給が前年より大きく減る見通しで、空室率は2%台の低水準で推移する見込み。福岡圏では鳥栖エリアを中心に供給超過が続く可能性があるが、ECに加え、半導体・自動車関連を中心とした製造業の保管・配送拠点需要が下支えとなる。

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。

LOGISTICS TODAY編集部

メール:support@logi-today.com

LOGISTICS TODAYでは、メール会員向けに、朝刊(平日7時)・夕刊(16時)のニュースメールを配信しています。業界の最新動向に加え、物流に関わる方に役立つイベントや注目のサービス情報もお届けします。

ご登録は無料です。確かな情報を、日々の業務にぜひお役立てください。

{kind=link}