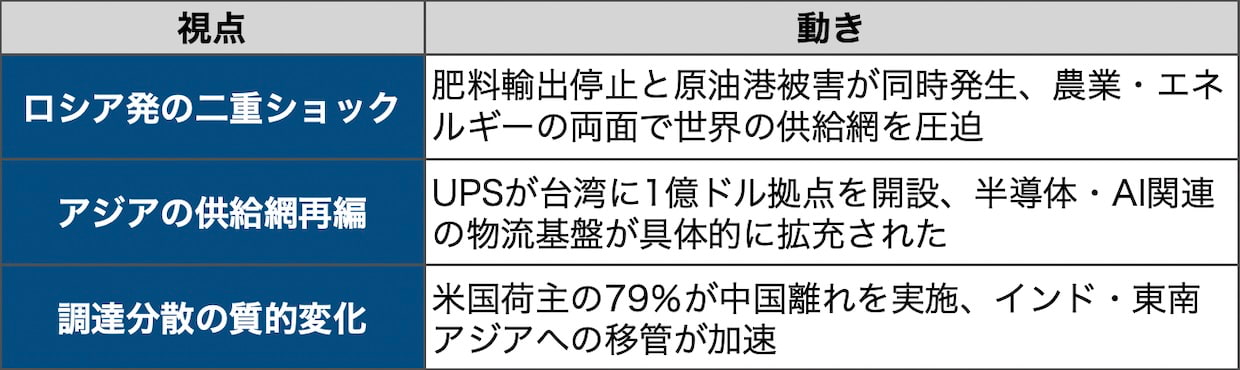

国際ロシアが窒素肥料の主原料である硝酸アンモニウムの輸出を1か月間停止し、同時にバルト海の主要原油港がウクライナのドローン攻撃で操業を停止した。肥料と原油という2つの基幹資源が同一国から同時に供給制限される異例の事態だ。その裏側で、アジアでは半導体サプライチェーンの物流拠点に巨額投資が動き、米国荷主の中国離れは8割に迫った。壊れる供給網と組み替わる供給網が、同じ24時間のなかで同時に動いている。(編集長・赤澤裕介)

▲ロシア発の供給制限とアジアの物流再編を貫く3つの論点(クリックで拡大)

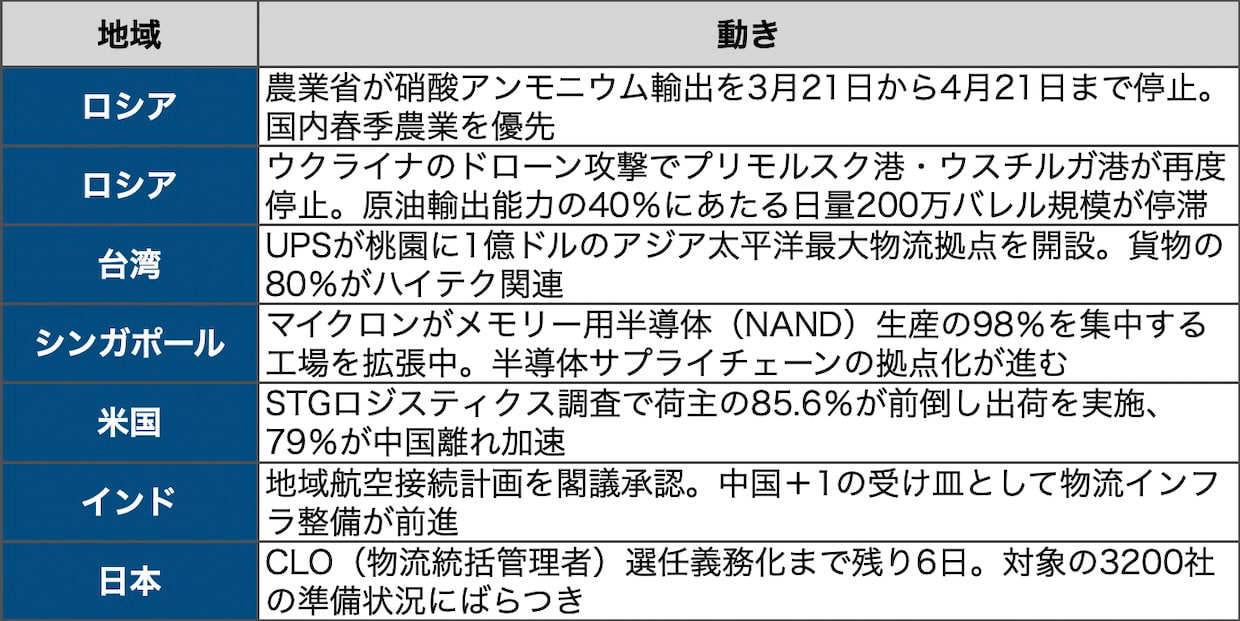

▲3月25日-26日の主な動き(クリックで拡大)

供給網の再配線、半導体とAIが軸に

供給網の再配線、半導体とAIが軸に

ロシア発の供給ショックは農業とエネルギーの2方面で同時に発生した。ロシア農業省は24日、硝酸アンモニウムの輸出を3月21日から4月21日まで停止すると発表した。春季農業期の国内供給を優先する措置で、政府間協定に基づく供給のみが例外となる。ロシアは世界の硝酸アンモニウム生産の25%を占め、輸出貿易額では40%のシェアを持つ。ブラジル、カナダ、インド、ペルーなど輸入依存国の農業コストを直撃する可能性がある。ウクライナのドローン攻撃でスモレンスク州のアクロン・ドロゴブジ工場も操業停止中で、5月まで再開の見通しが立たない。この工場はロシアの硝酸アンモニウム生産の11%を占めていた。

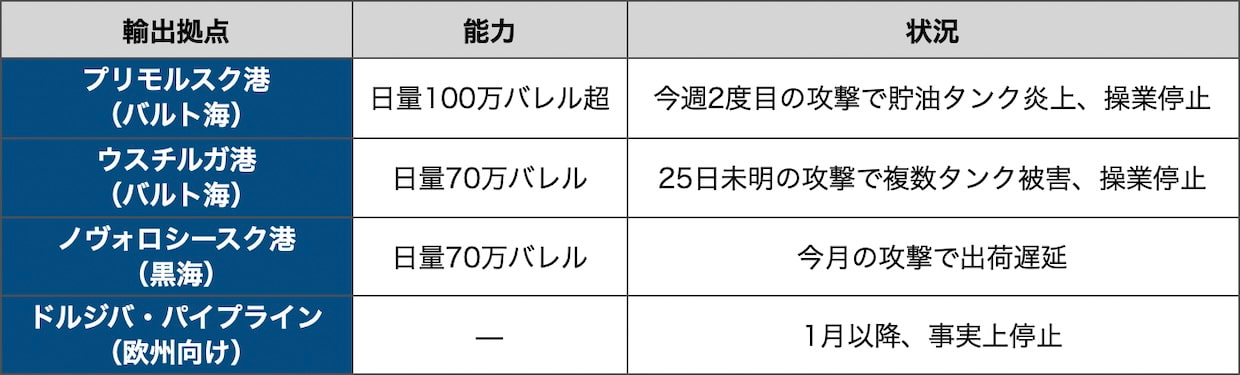

原油面では、ウクライナのドローン攻撃がロシアの輸出インフラを直撃している。3月25日時点の主要輸出拠点の状況は以下の通りだ。

▲ロシア主要輸出拠点の被害状況(クリックで拡大)

合計すると、ロシアの原油輸出能力の少なくとも40%、日量200万バレル規模が現在オフラインだ。ロシアの原油輸出がこれほどの規模で同時に停止するのは異例で、エネルギー市場への圧力は一段と強まっている。

肥料と原油が同一国から同時に細る事態は、サプライチェーンの設計思想を問い直す。調達先を分散していても、その複数の品目が結局は同じ国に依存していれば、リスクは分散できていない。ロシアはエネルギーと農業投入材の両方で世界の供給網に深く組み込まれており、その同時障害は産業横断的な波及力を持つ。

アジアでは、この供給網の脆弱性と対照的に、半導体・AI(人工知能)を軸にした物流基盤の拡充が進んでいる。25日に台湾・桃園で開業したUPSの桃園国際ロジスティクスセンター(TILC)は、延床面積8万1000平方メートル、投資額1億ドルで、アジア太平洋における同社最大の施設だ。桃園国際空港から5キロに位置し、週22便でグローバルネットワークに接続する。UPSアジア太平洋のローレン・ジャオ社長は取り扱い貨物の80%がハイテク関連だと明かした。半導体製造装置最大手のアプライドマテリアルズがアジアの配送センターとして使い、TSMCが高雄に建設中の新工場が稼働すれば南部への航空便開設も検討するという。

このUPS拠点は単なる倉庫ではない。半導体製造装置の納品が遅れれば半導体工場の立ち上げが止まる。TSMCが2026年に520億-560億ドルの設備投資を計画するなかで、装置の配送速度が生産計画を左右する。物流が半導体サプライチェーンの工程全体のボトルネックになりうる事実を、この投資が示している。

台湾だけではない。シンガポールではマイクロンがメモリー用半導体(NAND)生産の98%を集中する工場を拡張中で、台湾からシンガポールへの半導体関連貿易も増加している。台湾が製造装置の物流拠点(上流)、シンガポールがメモリーの量産拠点(中流)という役割分担が進んでおり、半導体サプライチェーンは特定の1か所に集中するのではなく、分散しながら厚みを増す方向に動いている。

米国側の調達戦略もこの再編と連動している。米物流企業のSTGロジスティクスが23日に公表した調査(対象:製造、小売、消費財セクターの輸入担当意思決定者500人)は、25年の関税変動が米国の輸入戦略を大きく変えたことを数字で示した。

▲米国荷主の調達戦略の変化(クリックで拡大)

移管先はインド(24.4%)、ベトナムなど東南アジア(23.4%)、その他ASEAN(21.6%)に分散した。40%超が26年にさらなる分散を計画しており、半数以上が「もっと早く分散に着手すべきだった」と回答している。この数字の裏側で、分散の動機そのものが変わっている。25年前半まではコスト回避が主因だったが、ロシアの供給途絶やホルムズ危機を経て、「特定国からの供給が止まるリスク」そのものが意思決定を動かし始めている。STGのジェフ・アンダーマンCEOは、企業が反応型のサプライチェーン管理から、柔軟性とデータに基づく戦略的計画型へ移行していると指摘した。

調達先として存在感を高めるインドでは、25日の閣議で地域航空接続計画の承認が下りた。STG調査でもインド向けシフトは24.4%と東南アジア並みの水準で、中国+1の受け皿としての物流インフラ整備が政策面でも動いている。

日本国内では、CLO(物流統括管理者)選任義務化の4月1日施行まで6日となった。対象となる特定荷主は3200社程度。年間取扱貨物量9万トン以上の企業はCLOを選任し、中長期計画を策定する義務を負う。初回提出期限は10月末だが、対象企業の半数が自社の該当を認識していないとの調査もある。ロシアの供給ショックとアジアの供給網再編が同時に進むなかで、CLOの役割は届出書類の作成者ではない。どの国から何をどのルートで調達するか、その供給が止まったときに何日持つか。物流をコストではなくリスクとして設計し直す、供給網再編の責任者だ。制度が求める荷待ち時間の削減も積載率の向上も、この設計の上に乗る。

前回のブリーフィングでは、エネルギー供給の混乱が物流コストに波及する経路を追った。今回はそのリスクがロシアから肥料と原油の2ルートで顕在化すると同時に、アジアでは半導体物流への巨額投資と調達先の再編が具体的に動いた。

今後48時間で注視すべき判断材料は3つある。

(1)ロシアのバルト海港湾の復旧見通し。プリモルスク港の操業再開が遅れれば、非OPEC供給の減少が原油価格をさらに押し上げる。

(2)硝酸アンモニウムの国際スポット価格の動き。停止が長引けば、6-9か月後の食料価格に跳ね返る。

(3)日本企業のCLO選任状況。4月1日の義務化を転換点にできるかは、施行直後の対応スピードで見えてくる。

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。

LOGISTICS TODAY編集部

メール:support@logi-today.com

LOGISTICS TODAYでは、メール会員向けに、朝刊(平日7時)・夕刊(16時)のニュースメールを配信しています。業界の最新動向に加え、物流に関わる方に役立つイベントや注目のサービス情報もお届けします。

ご登録は無料です。確かな情報を、日々の業務にぜひお役立てください。

{kind=link}