国際カタールのヘリウム生産が止まって3週間。本誌が13日付で「供給網の新たな死角」として報じたこの問題は、追加攻撃で局面が変わった。カタールエナジーはLNG(液化天然ガス)生産能力の17%が失われ復旧に数年を要すると発表。ヘリウムのスポット価格は倍増し、長期契約を持たない調達先から在庫が尽き始める時期が近づいている。このヘリウム発の素材ショックを起点に、海上運賃は3週連続で上昇し大手船社が緊急燃料割増に踏み切った。WTO(世界貿易機関)は19日に2026年の物品貿易成長率を1.9%に下方修正し、需要の土台も縮んでいる。ヘリウムが供給の上流を詰まらせ、運賃がコストを押し上げ、貿易減速が需要を削る。3つは並列ではなく、上流から下流へつながっている。(編集長・赤澤裕介)

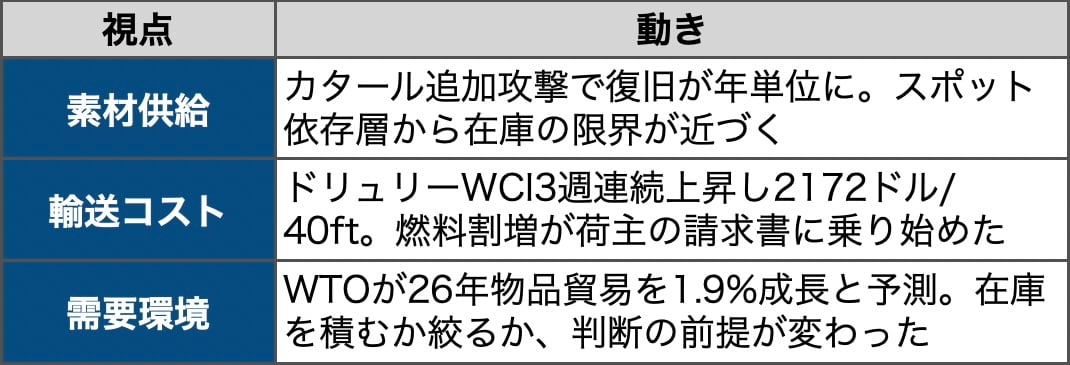

▲ヘリウム供給・輸送コスト・需要環境の3層構造の変化(クリックで拡大)

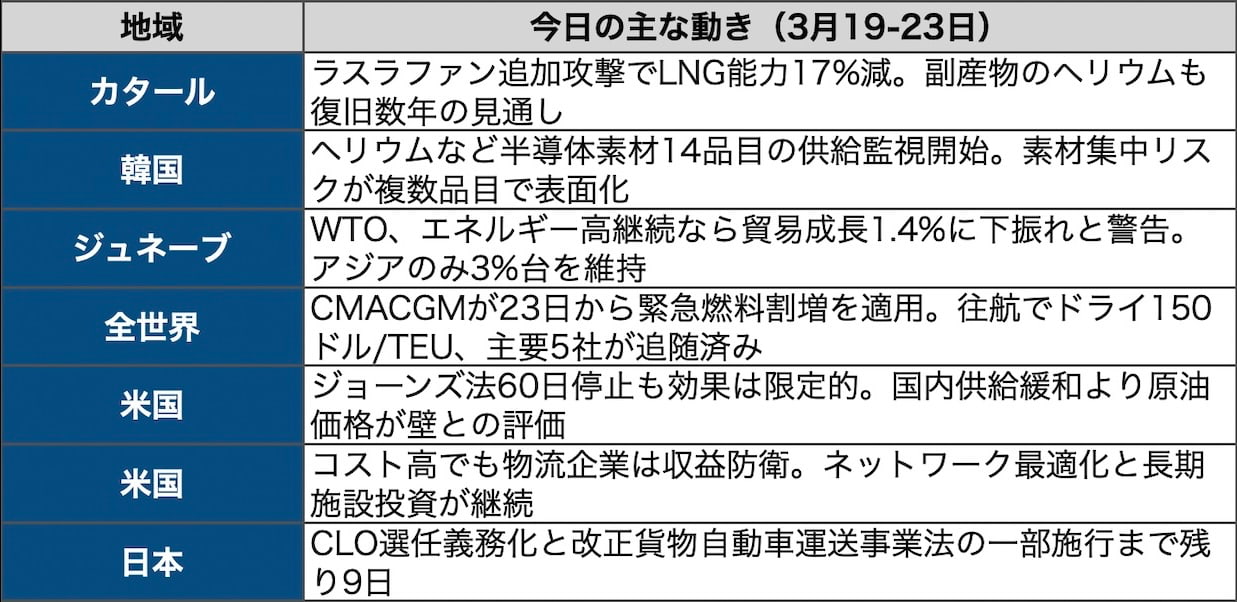

▲3月19日-23日に顕在化した供給・輸送・政策の動き(クリックで拡大)

カタール追加攻撃、復旧は数年先に

カタール追加攻撃、復旧は数年先に

カタールのラスラファン工業都市は2日のイラン無人機攻撃で操業を停止し、4日にフォースマジュール(不可抗力)条項を発動した。本誌は13日付(「原油の陰のヘリウム途絶、供給網の新たな死角」)でこの問題を報じたが、その後10日間で状況は悪化した。19-20日にラスラファンへの追加攻撃があり、カタールエナジーはLNG生産能力が17%減少したと発表。ヘリウム、ナフサ、LPG(液化石油ガス)、硫黄といった副産物の供給も大幅に縮小する見通しで、復旧には数年を要するとされる。13日時点では「封鎖が長引けば」という条件付きだったが、復旧の時間軸が「週単位」から「年単位」に変わったことで、問題は一時的な途絶から恒常的な欠損に変わった。

ヘリウムのスポット価格は紛争前の倍に達している。格付け機関フィッチ・レーティングスは今週、アジアの半導体サプライチェーンにテールリスクが高まっているとの分析を出した。韓国政府はヘリウムを含む14品目の半導体素材について供給監視を開始し、臭素の90%をイスラエルから調達している事実も浮上した。素材の集中依存が複数品目で同時に表面化している。

焦点は「いつ止まるか」に移った。ヘリウムは液化状態での保管期間が35-48日とされ、3月初旬に充填された最後のコンテナがアジアに届くのは3月末から4月初旬になる。ヘリウムコンサルタントのフィル・コーンブルース氏は「まだ誰もヘリウム切れにはなっていないが、本当の不足はこれからだ」と指摘する。SKハイニックスは多元調達済みで「十分な在庫がある」と説明し、TSMCも「現時点で大きな影響は見込んでいない」としている。ただし、復旧が年単位となった以上、在庫だけでは持たない。ヘリウムが不足すれば冷却など一部工程への影響が先行しうるとみられ、後工程全体の遅延につながる。半導体の供給制約は倉庫自動化、AI(人工知能)需要予測、自動配車の導入タイムラインにも跳ね返る。

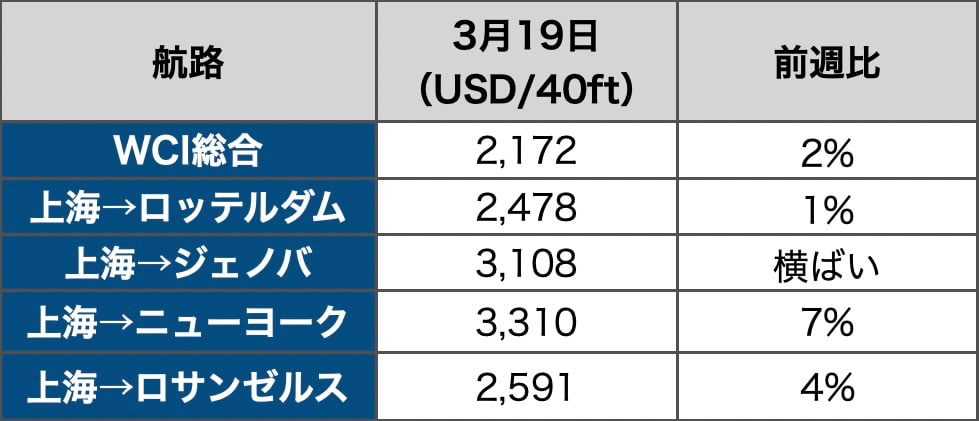

ヘリウムが上流を詰まらせる一方で、動かすコストも上がっている。海運調査会社ドリューリーが19日に更新した世界コンテナ指数(WCI)は2172ドル/40ftで前週比2%上昇し3週連続の値上がりとなった。上海-ニューヨークは3310ドル(7%高)、上海-ロサンゼルスは2591ドル(4%高)。MSCとCMA CGMは22日付で6200-6400ドルのFAKレートを打ち出した。

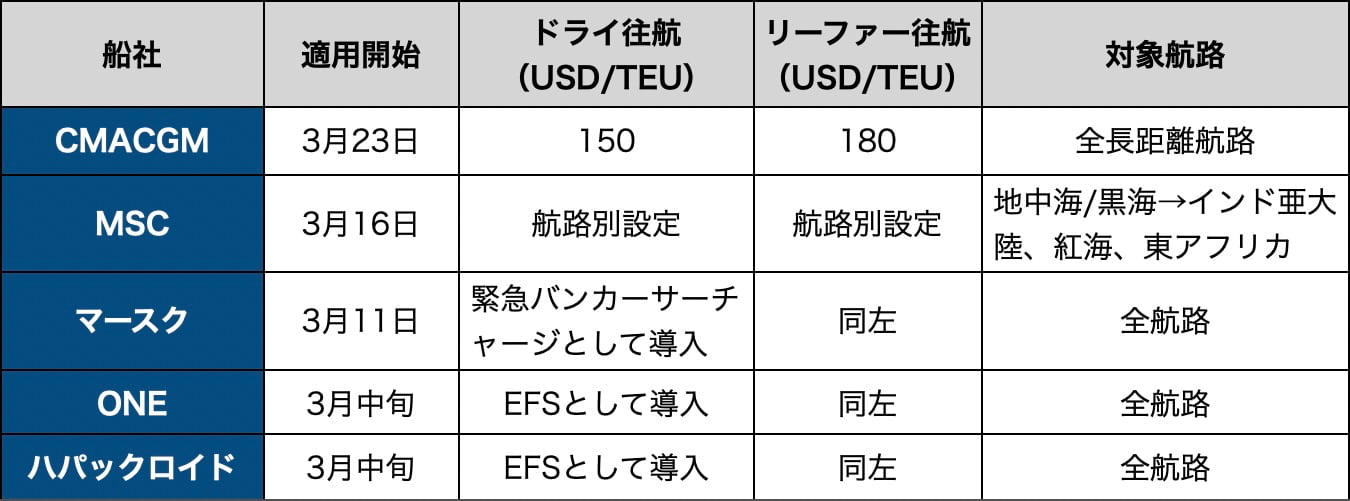

燃料割増は荷主の請求書に直接乗る段階に入った。CMA CGMは23日積み荷分から緊急燃料割増(EFS)を全航路に適用開始し、往航でドライ150ドル/TEU、リーファー180ドル/TEU。MSC、APモラー・マースク、オーシャン・ネットワーク・エクスプレス(ONE)、ハパックロイドも導入済みで、主要5社が出そろった。ただし適用範囲やレート水準は船社と航路で異なる。ドリューリーの欠便トラッカーによると今後5週間で予定705便中48便が欠便予告されており、キャンセル率は7%。供給を絞りながら値上げする船社側の意図が透ける。

▲主要船社による燃料割増導入のタイミングと適用条件(注)各社の適用範囲、レート水準、算出方法は異なる。契約条件により上記と異なる場合がある。最新情報は各船社のアドバイザリーで確認のこと。(クリックで拡大)

こうしたコスト上昇の背景にあるのが需要環境の変化だ。WTOが19日に発表した26年の物品貿易見通しはベースラインで1.9%成長、エネルギー高が続く場合は1.4%まで落ち込む。25年の4.6%からの急減速だ。需要が鈍る局面で在庫を積めば滞留コストが利益を食う。一方、素材供給が不安定な中で在庫を絞れば欠品リスクが高まる。「積むか絞るか」の判断が、エネルギー価格と需要見通しの両方から挟まれている。

国内物流では、4月1日のCLO(物流統括管理者)選任義務化と改正貨物自動車運送事業法の一部施行が9日後に迫っている。国際物流コストの上昇は国内のトラック輸送にも転嫁圧力をかける。4月契約更新案件の輸送原価は今週中に見直す必要がある。

前回のブリーフィングでは海上コンテナ運賃の上昇トレンドを取り上げた。13日付の既報ではヘリウム途絶を「供給網の新たな死角」として初めて報じた。今回はその続報として、復旧長期化と在庫の時間切れリスクを中心に、運賃と貿易見通しを1本の流れとして整理した。

▲主要航路別にみたコンテナ運賃の直近動向(3月19日時点、クリックで拡大)

今週中にやるべきことは3つある。1つ目はヘリウム依存度の点検。荷主は設備投資やテクノロジー導入での半導体納期リスクを、物流企業はマテハンやシステム更新案件への影響を、今週中にサプライヤーに確認すべきだ。2つ目は船社の緊急燃料割増の航路別適用条件を契約書と突き合わせること。来週届く請求書には反映済みの可能性がある。3つ目はWTOの高エネルギー価格シナリオ(1.4%成長)を下期の需要計画に織り込んでいるかの確認だ。まだなら今週が最後の見直し機会になる。ドリューリーWCIの次回更新は26日。カタールの復旧報道とヘリウムの在庫水準が、4月の方向感を決める。

◆ この記事をより深く読むために ◆

・ヘリウム途絶の経緯と素材リスクの全体像を押さえるなら、本誌13日付の初報が起点になる。カタールのLNG停止がなぜヘリウムに波及するのか、韓国・台湾への影響経路を整理している。

「原油の陰のヘリウム途絶、供給網の新たな死角」(3月13日)

・各国が「自国優先」に動き始めた構造変化を理解するには、中国の燃料輸出停止やジョーンズ法検討の初報を含む11日付の記事が手がかりになる。今回のブリーフィングで触れたWTOの貿易減速やニアショアリングの背景もここにある。

「供給網が分断フェーズへ、各国が自国優先」(3月11日)

海上運賃と燃料割増の上昇がどこから始まったのかを追うなら、船社の初動対応をまとめた3日付の記事から読むのが早い。ハパックロイドの戦争危険付加運賃1500ドル/TEU、CMACGMのリーファー予約停止など、今回の緊急燃料割増に至る流れが分かる。

ホルムズ封鎖で物流激震、代替ルート争奪戦(3月3日)

・国内の軽油コストへの影響を自社の輸送原価に落とし込むなら、12日付の記事が実務に近い。燃料サーチャージの計算根拠と、情報格差が経営判断を分ける構図を具体的に書いている。4月の契約更新を控えた読者には特に有用だ。

「軽油急騰で試される運送経営、情報格差が明暗」(3月12日)

・日本が調達する原油の実勢価格がブレント先物とどれだけ乖離しているかを知りたいなら、18日付の記事でドバイ原油の異常値を確認できる。ブレント103ドルの裏でキャッシュ・ドバイが157ドルに達している現実は、国内燃料コストの先行きを読む上で欠かせない。

「中東原油急騰、ブレントでは見えないひっ迫」(3月18日)

・陸海空を横断した物流コスト上昇の全体像を1本でつかむなら、10日付の記事がまとまっている。米国の軽油22%高騰、コンテナ運賃の構造変化、ニアショアリングの加速まで網羅した。

「軽油1週間で22%高騰、物流コスト急上昇の全体像」(3月10日)

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。

LOGISTICS TODAY編集部

メール:support@logi-today.com

LOGISTICS TODAYでは、メール会員向けに、朝刊(平日7時)・夕刊(16時)のニュースメールを配信しています。業界の最新動向に加え、物流に関わる方に役立つイベントや注目のサービス情報もお届けします。

ご登録は無料です。確かな情報を、日々の業務にぜひお役立てください。

{kind=link}