国際中国向けイラン原油を巡る米中の制裁衝突が、タンカーの寄港、海事保険、米ドル決済、傭船契約、原産地書類の各レイヤーに降りてきた。中国商務部は2日、米国が恒力石化(大連)煉化など中国企業5社に科した制裁について、中国国内で「承認・執行・遵守してはならない」とする禁令を出した。米国が「取引するな」と命じ、中国が「その制裁に従うな」と命じたことで、船社、港湾、保険、銀行、商社は、貨物を動かすたびに2つの法域のリスクを選び分けなければならなくなった。

タンカーが航行できても、決済が通らず、保険が付かず、傭船契約を維持できず、港湾が受け入れ判断を保留し、書類の真正性を確認できなければ、貨物は商業的には動かない。日本の荷主にとっては、3月のホルムズ危機をきっかけに中国産の樹脂・化学品を代替調達のバッファーとして使う動きが貿易統計に表れ始めた直後に、その中国側の石化供給網の上流にある独立系製油所群が、米中制裁衝突の真ん中に立つことになる。米財務省外国資産管理局(OFAC)が恒力石化(大連)煉化関連取引の清算に与えた期限は24日に迫り、現場には20日ほどしか残されていない。(編集長・赤澤裕介)

標的となった5社は、恒力石化(大連)煉化、山東寿光魯清石化、山東金誠石化集団、河北鑫海化工集団、山東勝星化工で、いずれも中国の独立系(ティーポット)製油所群に連なる。イラン産原油がホルムズ海峡を経て大連や山東省で陸揚げされ、ナフサ、パラキシレン(PX)、高純度テレフタル酸(PTA)、エチレングリコール(EG)、ポリプロピレン(PP)などの石化中間品としてアジア市況に供給され、日本市場にも価格・納期を通じて間接的に波及し得る経路のなかで、5社はイラン産原油物流の受け皿に位置し、なかでも恒力のような大型コンプレックスは、アジア向け石化中間品サプライチェーンの起点にもなる。

なかでも恒力石化(大連)煉化は、日量40万バレルの製油能力を持つ中国第2位の独立系製油所で、上場親会社である恒力石化の連結・炼化板块ベースでは、年520万トンのPX、200万トンの純ベンゼン、180万トンのEG、85万トンのPPなどを抱える。ただし、これらはグループ連結ベースの供給能力であり、SDN指定対象である大連煉化単体の能力とは切り分けて見る必要がある。恒力グループのPX・PTA関連供給は、アジアのポリエステル、PETボトル、包装、自動車内装、繊維の上流に組み込まれており、今回の制裁で問われるのは原油の流れだけにとどまらない。その先で動く石化中間品の供給と、中間品を使う下流製品のリードタイムも、同時にリスク評価の対象となる。

商務部公告2026年第21号は、米国制裁の不当な域外適用を阻止するための国内法ツールである「外国の法律および措置の不当な域外適用を阻止する弁法」(中国語の通称は「阻断办法」、以下、阻断弁法)に基づき、米国が大統領令13902号、13846号などを根拠に5社をSDNリスト(特別指定国民リスト)に載せ、資産凍結と取引禁止を科した措置について「不得承認、不得執行、不得遵守」と命じた。中国国内で米制裁の承認・執行・遵守を禁じるこの命令を、本稿では「禁令」と呼ぶ。海外メディアと中国法専門家の分析によると、阻断弁法に基づく具体的な禁令発動は、公表ベースで今回が初とみられる。

ただし、この禁令は米国制裁そのものを消すものではない。米国人、米国金融機関、米国を経由する取引、米国内資産に関わる場面では、OFAC制裁の効力は残る。中国が禁じたのは、中国国内で米国制裁を承認・執行・遵守する行為であり、ここに二つの法域の衝突が生じる。中国の公民・法人・組織には、外国法措置の影響を受けた場合の報告義務や、禁令違反時の警告・是正命令・罰金リスクが生じる一方、米国制裁を遵守して中国主体に損害を与えた取引相手に対しては、中国主体が人民法院で損害賠償を求める道が開かれている。商務部は同時に、この禁令は中国の国際義務の履行や外資企業の合法的権益保護には影響しないと説明している。ただし、米国制裁と中国禁令の双方にさらされる中国法人にとって、実務上の板挟みが消えるわけではない。

引き金となったのは、米OFACが4月24日に出した恒力石化(大連)煉化への制裁である。OFACは大統領令13902号に基づき、同社をSDNリストに載せると同時に、40社規模の海運会社・船舶も同時に対象とした。あわせて出されたゼネラル・ライセンスVは、恒力石化(大連)煉化、または同社が直接・間接に50%以上保有する実体に関する取引のうち、既存取引の清算(ワインドダウン)に通常付随し必要なものを、米東部夏時間5月24日0時1分まで認める。これは新規取引の免罪符ではなく、清算目的の限定的な許可である。その時点を過ぎれば、米国人または米国を経由する恒力関連取引は、別途の許可がない限り原則として認められなくなる。非米国企業も、同社との一定の取引では二次制裁リスクを負う。

さらにOFACは続く米東部時間4月28日、主に山東省を中心とする中国独立系製油所との取引リスクについて金融機関向けアラートを出し、今回の禁令対象となった5社を名指ししたうえで、フロント企業の介在、仲介ブローカー経由の発注、船から船への積み替え(STS)、書類による原産地のすり替え、船舶識別情報の操作といった迂回の手法を並べた。米国側の制裁線は、製油所そのものから、その周辺で取引を支える物流・金融インフラへ広がりつつある。

恒力周辺では、制裁発表からわずか数日で、実務的な離脱がすでに始まっている。海外メディアの報道によれば、グループはシンガポールの取引子会社の持分構成を組み替え、対外取引のリスクを薄める動きに出た。一部の西側系船舶ブローカー、デリバティブブローカー、商品取引仲介がコンプライアンス上の懸念から同グループとの取引を打ち切ったとも伝えられる。製油所が制裁対象に載っただけで上流・周辺の取引流動性が低下していく、制裁波及の典型的な初期パターンに、すでに入った格好だ。

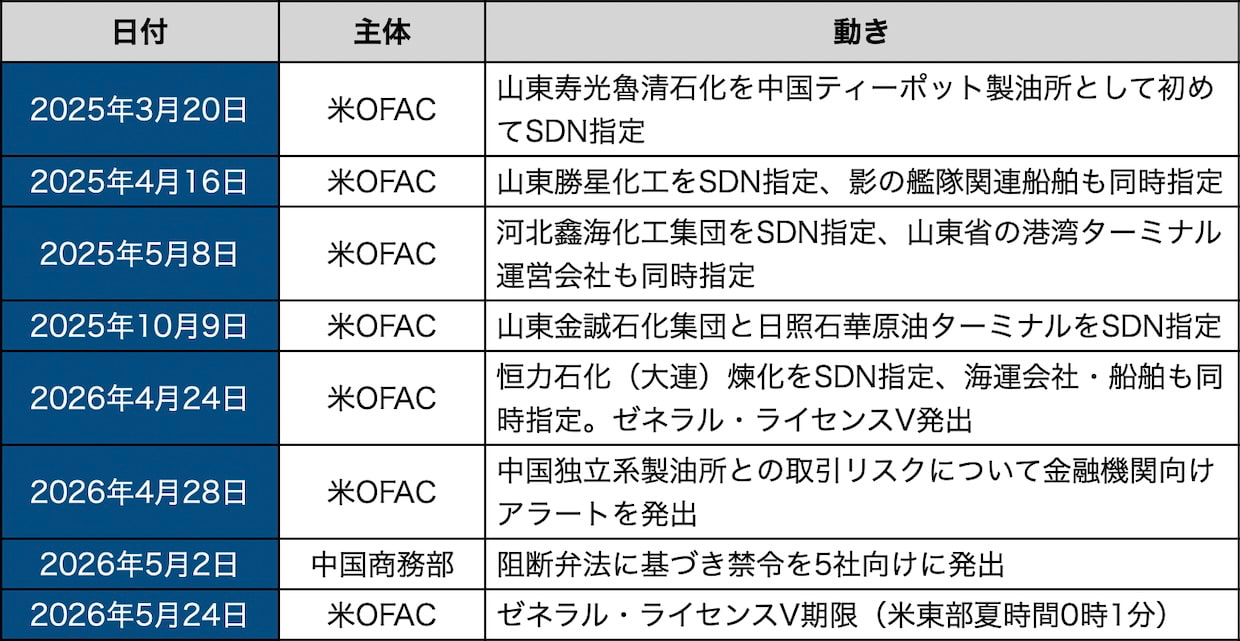

ここに至るまでの米中の動きは、次のように積み重なってきた。

▲米中制裁の主な動き(時系列)(クリックで拡大)

5社のうち4社は2025年中に米国制裁の対象となっていたが、中国側は当時阻断弁法を発動しなかった。今回、恒力石化大連という上場系の大型独立系製油所まで対象が広がったことで、中央政府が、公表ベースでは初めて阻断弁法という法的盾を抜いた構図になっている。

現場で止まる5つの詰まり

現場で止まる5つの詰まり

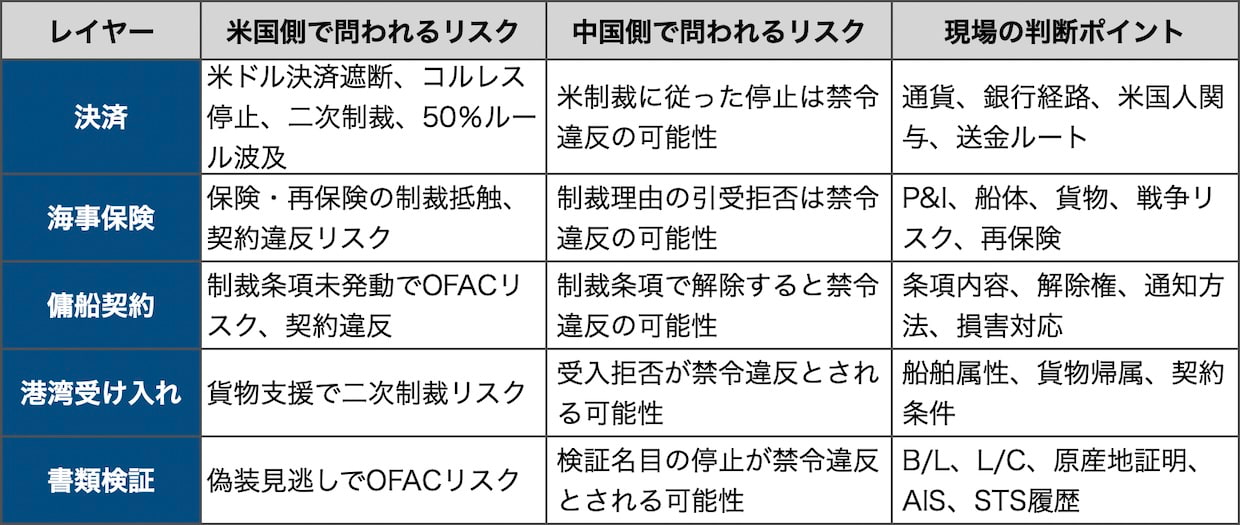

物流の現場で詰まりかねない場所は、決済、海事保険、傭船契約、港湾受け入れ、書類検証の5つのレイヤーに分かれる。

第1は決済である。SDN指定された主体との米ドル取引は、米国コルレス銀行が遮断するため事実上できなくなる。OFACの50%ルールにより、一つまたは複数のブロック対象者が、直接または間接に、個別または合算で50%以上を保有する実体もブロック対象となる。支配関係だけでは自動的にブロック対象とはならないが、ブロック対象者が契約署名や実質的な取引関与を行う場合には別途リスクが立つ。本件では恒力石化(大連)煉化の上位法人や兄弟会社の取り扱いを取引相手が個別に見極める局面が出てくる。代替として人民元建て決済、人民元国際決済システム(CIPS)、香港経由のCNH(オフショア人民元)建て決済への組み替えが論点となるが、米ドル決済、米国金融機関、米国人承認者、米国を経由する決済・メッセージング、米国規制対象の技術・物品・サービスの関与があれば、OFACリスクが立ちかねないため、ルートを組み替えただけでは逃げ切れない。米国コルレス関係を維持する中国系銀行は、対外取引では米OFAC基準を無視しにくく、その対応自体が中国の禁令に触れる可能性を抱える。

第2は海事保険である。SDN指定された船舶や関連貨物では、P&I、船体保険、貨物保険、戦争リスク保険について、制裁除外条項の発動や再保険の制約により、欧米系市場での引受けが著しく難しくなる。本誌が3月以降の連載で報じてきたとおり、ホルムズ海峡危機で戦争リスク保険料率は危機前の数倍に上昇したままで、5社関連の航海はそこに制裁要因が乗る二重の負荷に直面する。中国系再保険、自家保険、China P&I Clubなどが代替候補となる一方で、船級、ファイナンス、再保険契約にも制裁条項が組み込まれている場合があり、対象船舶や関連貨物では追加の確認が必要になる。保険が成立しない船は、物理的には動いても、商業的には使えない船に近づく。

第3は傭船契約である。BIMCO(ボルチック国際海運協議会)型の制裁条項などが契約に組み込まれている場合、傭船相手、荷主、貨物、船舶が制裁対象に関わると、契約解除や荷役停止の根拠となり得るが、解除そのものが中国の禁令に触れると認定される余地がある。中国法人として5社向けの貨物輸送を続けている海運事業者は、契約解除の根拠条項、解除の通知の出し方、解除に伴う損害賠償請求への防御を、米中の双方から同時に組み立て直さなければならない。停止の理由が米国制裁への対応であれば、中国側で訴訟リスクを抱える。一方、与信、書類不備、保険不成立、港湾受け入れ不能、傭船契約上の制限など複数の理由が重なる場合は、実態に即して切り分けて記録しなければならない。後付けや虚偽の理由付けは、米中双方で追加リスクになり得る。

第4は港湾受け入れである。海外メディアの報道によれば、山東港集団は25年1月以降、米国制裁対象船舶の入港を独自に制限してきた経緯がある。ただし、5社との取引拒否や5社向け貨物の受け入れ拒否が、米国制裁の遵守を理由とするものと見なされれば、阻断弁法上のリスクを背負う可能性がある。逆に、中国側が5社向け取引の継続を強く求める運用に踏み込めば、港湾オペレーター側にも米国制裁リスクが波及する。製油所そのものから、港湾ターミナル運営、船舶管理会社、貨物検査会社、ブローカー、金融機関へと制裁の網が広がるかどうかが、ここから先の焦点になる。

第5は書類検証である。OFACのアラートが警告したとおり、影の艦隊を使った迂回スキームは、原産地をマレーシア、オマーン、インドネシアなどに書き換える書類の偽装と、AISマニピュレーション、船名変更、船舶識別情報の流用を組み合わせて回る。中国に陸揚げされる原油は、データプロバイダー・クプラーなどの分析で近年、日量100万バレルを大きく超える規模で推移しており、貨物検査会社、通関業者、商社、銀行は、STS履歴、AIS履歴、船名変更履歴、過去寄港地、原産地証明、B/L、L/C、インボイスの整合性を、これまで以上に細かく確かめる必要が出てきた。書類が成立しない貨物は、銀行決済も保険引受も傭船も止まる。

5つのレイヤーを米中の法域から見ると、リスクの立ち方は次のように分かれる。

▲制裁リスクのレイヤー別整理(クリックで拡大)

阻断弁法には、例外的な対応手段も用意されている。中国の法人・組織は、外国法律措置の影響を受けた場合に30日以内に商務部へ報告する義務を負う一方で、禁令の遵守を免除される申請を商務部に出す権利が認められる。外国法を遵守して中国主体に損害を与えた相手に対しては、人民法院での損害賠償請求権が定められ、報告義務違反や禁令違反に対しては警告・是正命令・罰金も用意される。米国制裁と中国の禁令の双方にさらされる中国法人にとって、免除申請は選択肢の一つとなるが、認定基準や運用の柔軟性は今回が初の具体的発動であるため未知数である。

まず止まりかねないのは、原油そのものよりも、貨物を動かすための決済、保険、傭船、港湾受け入れ、書類確認の各レイヤーである。原油の流れが製油所の稼働率に響けば、PX(パラキシレン)、ベンゼン、EG、PPの供給を経由して、PTA、ポリエステル、PETボトル、包装材、合成繊維、自動車内装材、フィルム、樹脂加工品など、本誌が3月以降の連載で追ってきた21業種に新たな経路で再点火しかねない。

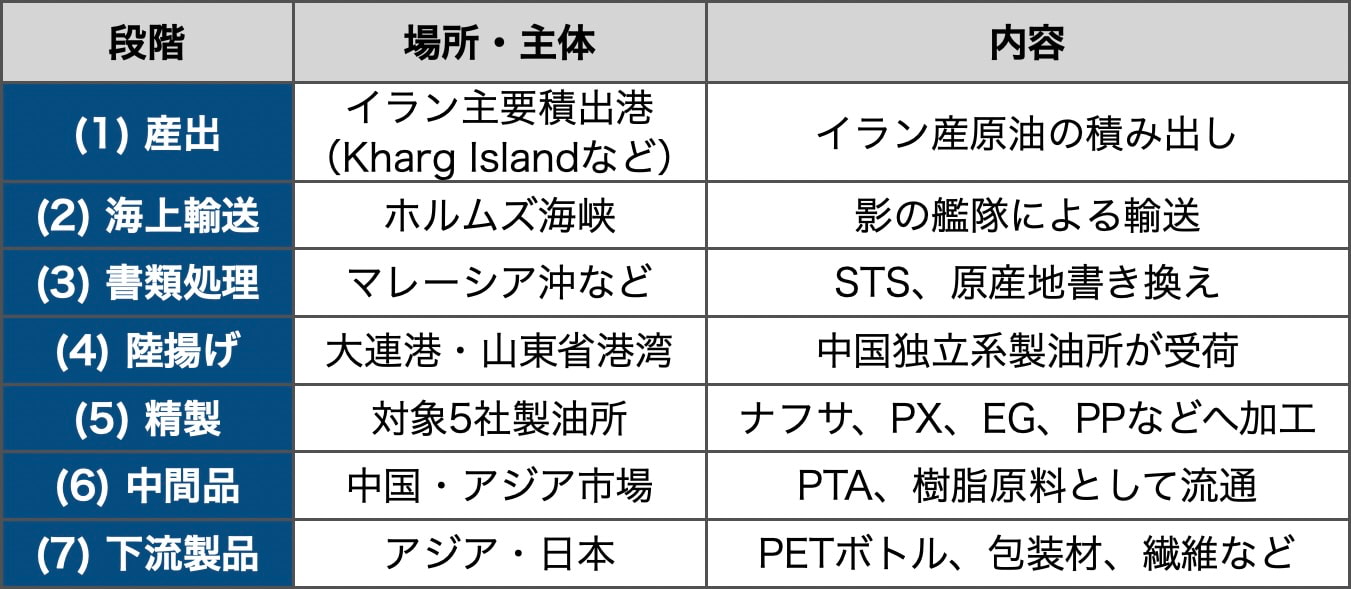

経路を上流から下流に並べると、次のようになる。

▲石油・石化サプライチェーンの流れ(クリックで拡大)

今回の5社制裁で最も濃く出る物流影響は、航路そのものよりも、(4)(5)の手前にある決済・保険・書類のレイヤーである。ただし、OFACは船舶、STS、船舶識別情報の操作も監視対象に置いており、(2)(3)の海上輸送・書類処理段階のリスクが消えるわけではない。タンカーが動いていても、決済が通らない、保険が引き受けられない、書類のつじつまが合わない、という詰まりが先に立つ。

日本への影響は、ナフサそのものの中国依存ではなく、石化中間品・樹脂原料の代替調達ルートとして表れ始めている。3月の財務省貿易統計を基にした報道・統計分析では、中東からのナフサ輸入が前年同月比で4割減った一方、中国からの石油化学製品の輸入が品目によって急増した。中国からの高密度ポリエチレン輸入は前年同月比2.7倍、ポリスチレンは同76%増、ブタジエンは21年以来となる中国からの輸入再開、混合キシレンも中国側統計で6年半ぶりに日本向け輸出が確認されたとされる。国内では同月、エチレン生産が39%減、低密度ポリエチレン41%減、高密度ポリエチレン62%減、ポリプロピレン28%減と大きく落ち込んでおり、中国材は不足分を埋めるバッファとして入り始めている。問われるのは原油の物流だけではなく、日本企業がすでに使い始めた中国発の石化代替調達ルートの安定性である。

実務対応は業態ベースで点検するのが妥当となる。中国法人を持つ海運、港湾、海事保険、化学物流、商社、銀行、石化関連企業は、対象5社とその関連会社・取引先との直接・間接取引を洗い出し、米ドル決済比率、米国人関与の有無、傭船契約の制裁条項、保険ラインアップの継続可否、港湾選択を点検する必要がある。本誌では、現場の点検項目を整理した実務ガイドを別に用意した(記事末尾を参照)。

商務部の今回の措置で、米中対立は関税や輸出管制の応酬から、貨物現場の制裁コンプライアンスに降りてきた。OFACのワインドダウン期限である24日までの20日ほどは、本件の物流インパクトが最も濃く出る局面となる。中国側が実際に違反企業を処分するか、米国側が港湾・金融・船社にまで制裁の網を広げるか、海運市況、保険料率、人民元決済シェア、5社関連港湾の入出港データ、そして3月以降に立ち上がった中国発の石化代替調達ルートの動向を並べ、判断材料を、この間に見極める必要がある。

◆ この記事をより深く理解するために ◆

・「ホルムズ海峡、封鎖2週間で危機深刻化」(3月13日)

影の艦隊と中国向け船舶が選択的に動く構図を整理。本件はその延長線上で、輸送主体から荷受け主体へとリスクの焦点が移った局面を示す。

・「海と空の代替ルート、すでに限界」(3月14日)

物理的な代替輸送の限界を指摘した既報。今回はそこに「法的な板挟み」が重なり、別の次元での制約が顕在化している。

・「封鎖1か月、物流を襲う3つの波」(3月30日)

封鎖の波及を輸送・需給・価格の3層で整理。本件の禁令は、その波を金融・保険・港湾へと拡張する新たな経路となる。

・「ホルムズ危機、21業種への波及を中間検証」(4月12日)

ナフサ不足の産業波及を検証。本件は中国側の石化供給にも同様の減衰リスクを生じさせる起点となりうる。

・「米中制裁衝突、物流の点検10項目」(5月4日)

本件の実務補足。荷主・荷受人スクリーニング、50%ルール、原産地・STS履歴、書類整合、決済・保険・傭船、阻断弁法対応などの点検項目を整理。

>>特集「ホルムズ海峡封鎖〜試されるサプライチェーン」トップページへ

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。

LOGISTICS TODAY編集部

メール:support@logi-today.com

LOGISTICS TODAYでは、メール会員向けに、朝刊(平日7時)・夕刊(16時)のニュースメールを配信しています。業界の最新動向に加え、物流に関わる方に役立つイベントや注目のサービス情報もお届けします。

ご登録は無料です。確かな情報を、日々の業務にぜひお役立てください。

{kind=link}