話題首都圏の物流施設市場で供給縮小が鮮明になった。シービーアールイー(CBRE)の予測では、首都圏の新規供給は2027年に51万9008平方メートル(15.7万坪)と、過去最大だった23年の301万8181平方メートル(91.3万坪)から4年で6分の1以下に縮む。需要は高水準を保っており、空室率は現在の9.8%から27年末に7%台へ下がる見通しだ。建設工事費の高騰で開発計画の後ろ倒しと中止が進み、首都圏の物流施設市場は、量を積み上げる段階を終え、立地と仕様で選別される市場に入る。

供給急減、需要高止まり、空室率は7%台へ

供給急減、需要高止まり、空室率は7%台へ

首都圏の新規供給は23年の過去最大301万8181平方メートルをピークに、24年215万8677平方メートル(65.3万坪)、25年154万3801平方メートル(46.7万坪)、26年173万2231平方メートル(52.4万坪)と推移したのち、27年に51万9008平方メートルまで急減する。ピークの17%、過去10年の年平均177万1900平方メートル(53.6万坪)の3割弱で、4年で6分の1以下となる計算だ。26年が一時的に前年を上回るのは、建設費高騰で当初25年に完成する見込みだった物件の完成時期がずれ込んだ分を吸収しているためで、この繰り延べ分を消化し終えた27年以降、パイプラインは急速に枯渇する。

▲首都圏LMTの新規供給の推移(出所:CBRE)

一方、需要は高水準で維持されている。首都圏の新規需要は23年と24年にいずれも165万2892平方メートル(50万坪)を超え、過去最大クラスが2年続いた。25年も四半期ごとの新規需要は過去平均を上回るペースで推移しており、供給が縮んでも需要が一緒に縮む構図にはなっていない。高水準の需要と急減する供給がぶつかり、空室率低下と賃料上昇が同時に進む。CBREは空室率が現在の9.8%から27年末に7%台へ下がると見ており、10%超が続いた市場の水準から明確に離れる。

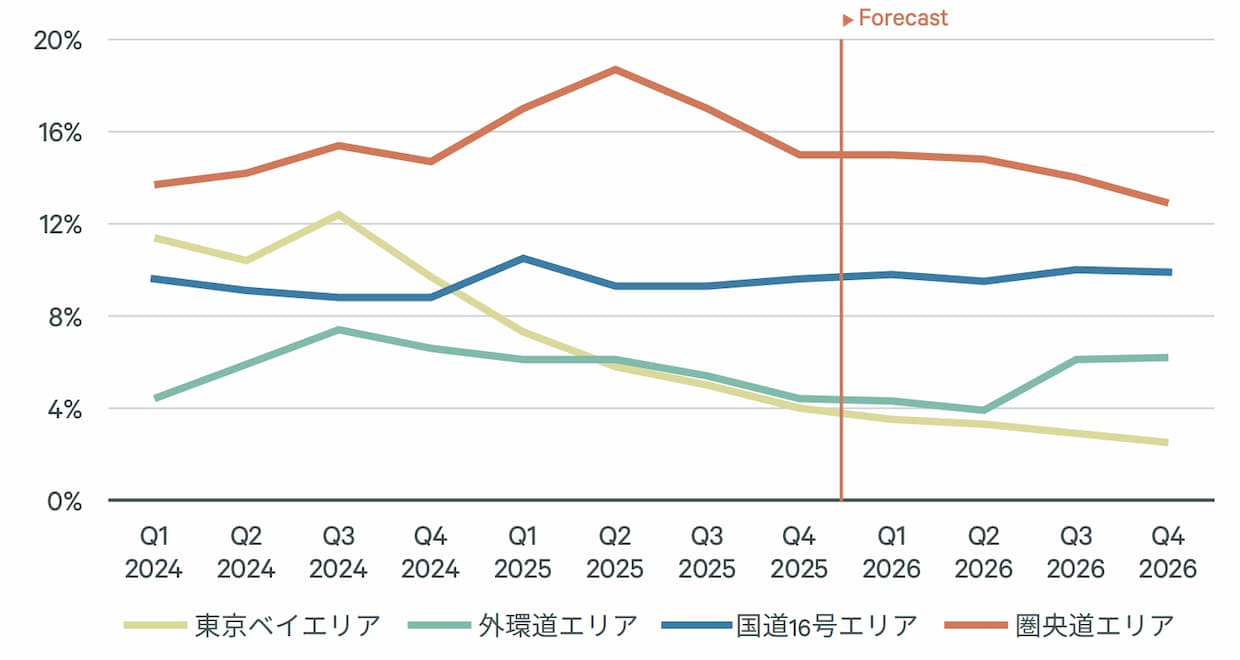

▲首都圏LMTエリア別空室率(出所:CBRE)

供給急減の主因は建設工事費の高騰だ。CBREが25年1月に出したブリーフによれば、23年Q4時点で25年に竣工する見込みだった新規物件24棟のうち、6棟が26年へ後ろ倒しとなり、1棟は用地のまま売却、2棟は冷凍冷蔵設備を含む開発へ計画変更された。汎用ドライ倉庫では賃料の引き上げ余地が建築費の上昇に追いつかず、想定利回りを確保できない案件が増えた。採算が取れる物件しか着工できない段階に入り、27年以降の供給回復も早期には見込めない。

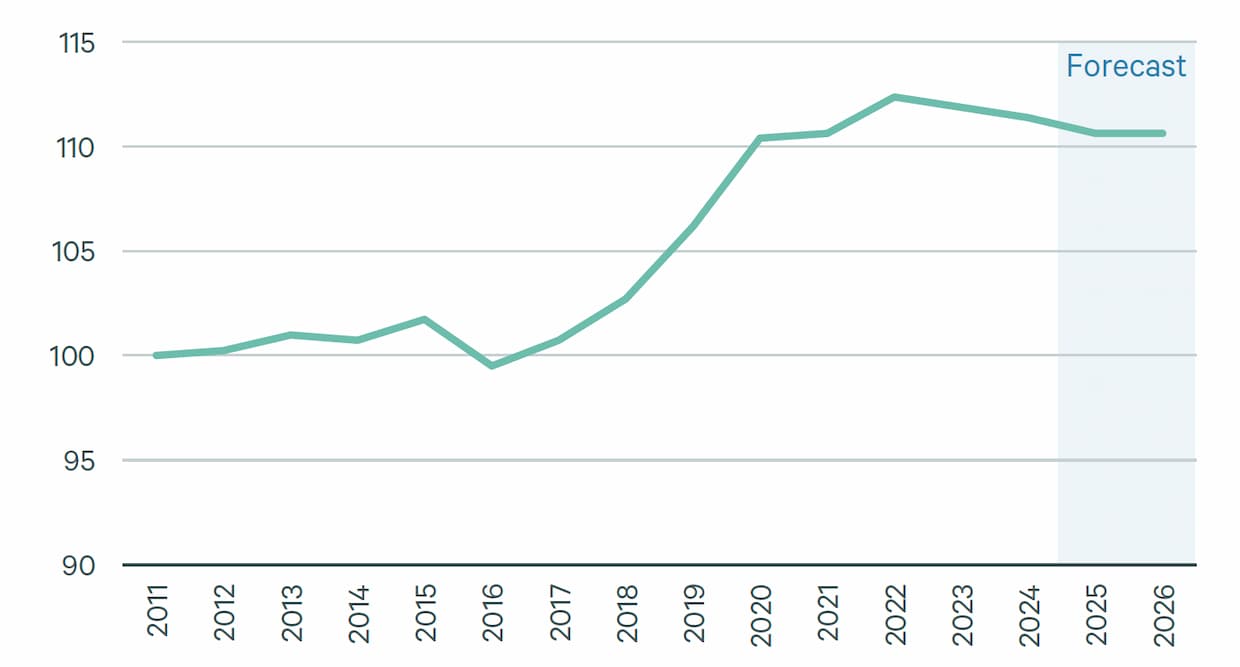

▲首都圏大型マルチテナント型物流施設(LMT)の実質賃料の推移(2011=100)(出所:CBRE)

需要側の底堅さは構造要因に支えられている。24年問題を受けた在庫拠点の見直し、EC(電子商取引)、製造業の物流網再編が続き、テナントの拠点確保ニーズは減っていない。新規需要に占める首都圏のシェアは16年の76%から27年には46%まで下がる見通しで、中部圏、近畿圏、福岡圏の比重が高まる。ただし、これは首都圏の立地優位が代替されることを意味しない。都心近接性や高速道路網の利便性は地方都市圏では再現できず、需要の地理的分散が進んでも首都圏の逼迫を大きく和らげるには至らない。

足元の2025年第4四半期でも、首都圏の大型マルチテナント型物流施設 (LMT)を含む主要4圏で空室率が一斉に低下した。

| 圏域 | 空室率 | 前期比 | 実質賃料(円/坪) | 前期比 |

|---|---|---|---|---|

| 首都圏 | 9.8% | -0.6pt | 4,490 | +0.2% |

| 近畿圏 | 4.2% | -0.8pt | 4,290 | +0.7% |

| 中部圏 | 15.5% | -1.1pt | 3,730 | +0.3% |

| 福岡圏 | 5.6% | -2.7pt | 3,570 | 横ばい |

首都圏の空室率は24年Q3に10.1%まで上昇し、10年Q4の11.7%以来の10%超となっていた。25年に入って低下基調に転じ、Q4は3四半期連続の低下となった。9.8%という水準そのものはなお高いが、23年の大量供給で積み上がった空室在庫は消化局面に入っている。中部圏と福岡圏は26年以降にまとまった新規供給が控えており、中期の引き締まりを主導するのは首都圏と近畿圏である。

戦略は新築高機能化と既存リノベに二極化

供給縮小を前提に、デベロッパーの戦略は二極に分かれた。新築は採算が取れる物件しか着工できない段階に入り、冷凍冷蔵、冷凍自動、ロボット対応など付加価値が乗る仕様への絞り込みが進む。一方、既存ストックを取得して設備投資と空室消化で価値を引き上げる動きも出始めた。霞ヶ関キャピタルが3月31日に組成した既存物流施設3件を対象とするバリューアップファンドは、その具体例だ。

テナント企業とデベロッパーが向き合う判断軸は明確に分かれる。テナント企業にとっては、26年の首都圏新規供給173万2231平方メートル(52.4万坪)が、まとまった量で拠点を選べる当面の最後の大きな選択肢となる。長期の倉庫戦略を組む荷主は、26年竣工物件のリーシングを前倒して拠点を押さえるか、首都圏依存を下げて近畿圏や中部圏に分散するかの判断が問われる。デベロッパーにとっては、需給がさらに締まる局面で安定稼働を維持できる物件特性、すなわち立地とスペック、テナント分散のバランスを備えたポートフォリオの構築が課題となる。

繰り返しとなるが、首都圏の物流施設供給は4年で6分の1以下に縮み、量で押す市場は終わった。立地と仕様で選別される時代の到来だ。

LOGISTICS TODAYでは、メール会員向けに、朝刊(平日7時)・夕刊(16時)のニュースメールを配信しています。業界の最新動向に加え、物流に関わる方に役立つイベントや注目のサービス情報もお届けします。

ご登録は無料です。確かな情報を、日々の業務にぜひお役立てください。

{kind=link}