国際インドが重要鉱物の確保を急いでいる。電気自動車(EV)、再生可能エネルギー、送電網、防衛、デジタルインフラの拡大に伴い、リチウム、コバルト、ニッケル、白金族金属(PGM)、レアアースの安定調達が産業政策の中心に浮上した。同国はリチウム、コバルト、ニッケルなど主要鉱物の多くを輸入に頼る。コバルトや白金ではアフリカの供給力に関心が集まるが、供給網の成否を左右するのは鉱物の埋蔵量にとどまらない。内陸鉱山から港湾へ運び、精錬・加工を経て産業需要につなげる物流・加工インフラが、新たな競争軸になっている。日本の重要鉱物政策にとっても、これは無縁な話ではない。(編集長・赤澤裕介)

ムンバイで6月初旬に開かれたドライバルク貨物の国際会議「DRYCON」(第12回アジア乾貨物サミット)では、ドバイ拠点のM&Aアドバイザリー、グローバル・ストラテジック・コモディティーズ(GSC)が、インドの鉱物需要とアフリカの資源基盤を結びつける戦略フレームを示した。同社が挙げた30の重要鉱物は、インド政府が2023年に公表した重要鉱物リストとほぼ重なる。

インドの重要鉱物依存は、公的資料で裏付けられる。同国の24-25年度「経済白書」(25年1月、国会提出)は、リチウム、コバルト、ニッケル、ニオブを含む10鉱物について、インドが供給を全量輸入に頼ると明記している。

需要の裾野は広い。EV電池やレアアース磁石にとどまらず、送電網、再エネ設備、半導体、防衛・航空宇宙までが重要鉱物を必要とする。インドはすでに世界有数の自動車市場で、四輪車販売では中国、米国に次ぐ規模にある。政府は30年までに新車販売に占めるEV比率を30%に高める目標を掲げる。なお、GSCが掲げた「世界第4位のEV市場を目指す」は出所が確認できず、ここでは同社の見方として扱う。

インドは単にEVを増やそうとしているのではなく、中国依存を避けながら産業の足場を築こうとしている。同国は25年1月、7年間で3430億ルピー規模の「国家重要鉱物ミッション」(NCMM)を承認した。政府支出1630億ルピーに加え、国営企業などから1800億ルピーの投資を見込む。国営の海外資源開発会社KABILを通じて、アルゼンチンのリチウム案件に参画し、豪州でもリチウム・コバルト案件の調査や権益取得を模索している。

アフリカ資源、国ごとに異なる事情

アフリカ資源、国ごとに異なる事情

▲アフリカ主要国の重要鉱物と物流上の制約(クリックで拡大)

アフリカ大陸が重要鉱物の有力な供給源であることは、データが示すとおりだ。米地質調査所(USGS)の25年版鉱物統計によると、コンゴ民主共和国(DRC)は24年の世界コバルト鉱山生産の76%を占めた。GSCが示した7割前後を上回る。白金(プラチナ)の鉱山生産も、南アフリカとジンバブエの合計で世界の8割ほどに達する。

ただ、白金族6元素を一括りに「PGM」とすると不正確になる。パラジウムはロシアが世界最大の生産国で、PGM全体で見れば南ア・ジンバブエのシェアは6-7割に下がる。そのため、ここでは白金で8割ほどと限定して見る必要がある。白金は現在、自動車触媒向けの需要が大きいが、燃料電池や水電解装置など水素関連用途でも戦略性が高まっている。

アフリカを一枚岩と見ることはできない。DRCはコバルト・銅で他を圧倒するが、政策リスクと内陸物流の負担が重い。南アフリカはPGM・マンガンで鉱業基盤を持つ一方、電力不足や港湾・鉄道の運営制約を抱える。ジンバブエのリチウム、モザンビークのグラファイト、ザンビアの銅・コバルトも有望だが、いずれも政策、治安、回廊接続のリスクを伴う。

供給ポテンシャルの裏返しが、開発の遅れだ。国際通貨基金(IMF)などは、サブサハラ・アフリカが実証された重要鉱物埋蔵量の3割ほどを保有すると推計する。一方、米シンクタンクの戦略国際問題研究所(CSIS)によると、世界の鉱物探査支出に占めるアフリカのシェアは04年の16%から24年には10.4%まで一貫して低下した。埋蔵量の3割を持ちながら、探査投資は1割程度にとどまる。この差こそ、GSCのような仲介事業者が商機を見いだす空白地帯となる。なお、埋蔵量3割という数字は国連やIMFが広く用いる推計だが、実証的な根拠を欠くとの批判も一部にある。

インドがアフリカで鉱山権益を確保しても、それだけで中国依存が解消するわけではない。多くの重要鉱物で、ボトルネックは採掘(上流)ではなく、精錬・加工(中流)にある。

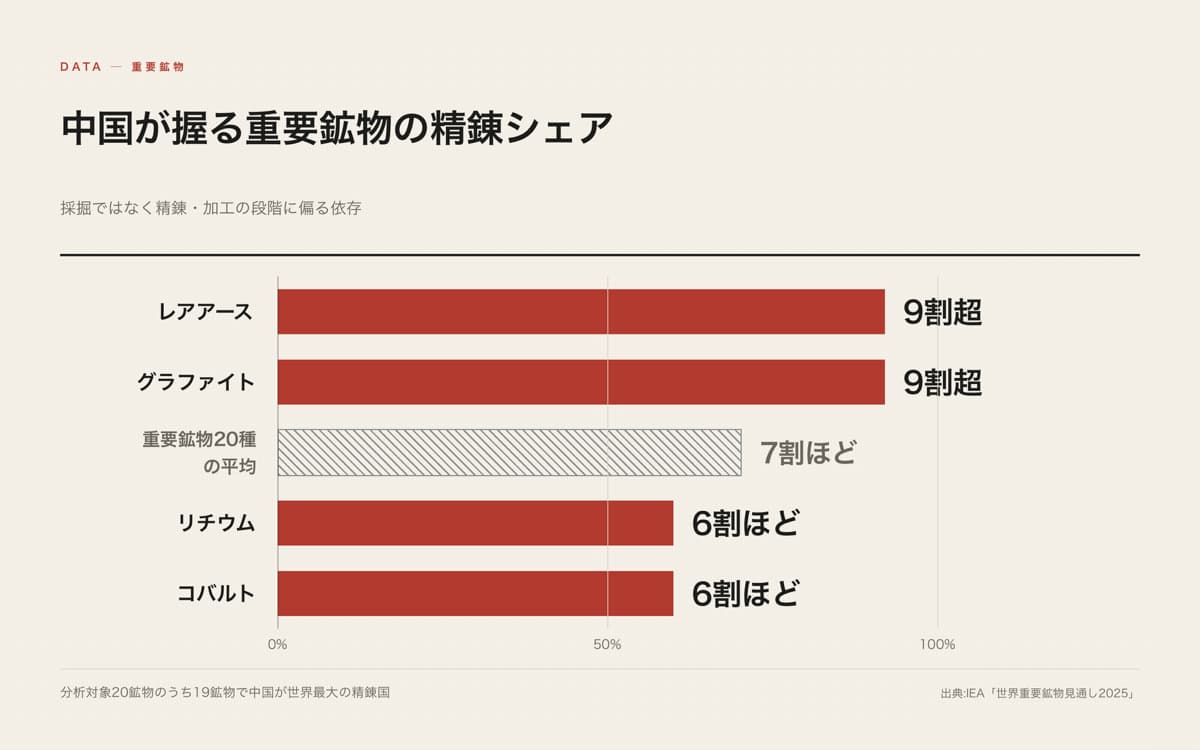

国際エネルギー機関(IEA)の25年版「世界重要鉱物見通し」では、中国は分析対象20鉱物のうち19鉱物で世界最大の精錬国とされ、平均シェアは7割ほどに達する。レアアースとグラファイトでは精錬の9割超、リチウムとコバルトでも6割ほどを握る。DRC産コバルトの多くは、水酸化物などの中間品として中国向けに流れ、精製・加工される。

▲中国が握る重要鉱物の精錬シェア(クリックで拡大)

中国はこの優位を背景に、輸出管理を強めている。24年以降、ガリウム、ゲルマニウム、アンチモン、重レアアース、電池材料・関連技術をめぐる輸出管理を相次いで発表してきた。25年10月に発表した一連の追加措置については、その後、一部に停止・猶予の動きも出たが、精錬・加工能力を外交・通商上の交渉カードとして使う姿勢は明確になった。採れる場所と精製できる場所のねじれが、供給網の中核リスクとして現実になっている。

インドの課題は、アフリカ鉱山へのアクセスだけにとどまらない。中国依存を完全になくすことは難しく、現実的な政策目標は過度な集中を下げ、危機時の代替ルートと交渉力を確保することにある。中国が支配する中流工程をどう迂回・補完するかが問われる。

焦点は鉱山から港湾、精錬へ

重要鉱物の供給網を物流・海運の視点で見ると、焦点は鉱山権益そのものから「Pit to Port(鉱石から港まで)」の実物流に移る。

DRCの主要コバルト産地は南東部の内陸鉱山地帯に集中しており、輸出には長距離の陸上輸送が避けられない。ザンビアの銅・コバルト、ジンバブエのリチウム、モザンビークのグラファイトも、鉱山から港湾までの陸上輸送を必要とする。アンゴラのロビト港へ通じるロビト回廊、タンザニアのダルエスサラーム港、南アフリカのダーバン港、モザンビークのベイラ港・ナカラ港など、複数の港湾と、それらに接続する鉄道・道路回廊の整備状況が、輸送コスト、リードタイム、在庫水準を左右する。ザンビアは港湾を持たず、内陸回廊上の重要な中継国かつ鉱物産出国だ。米国などが支援するロビト回廊、日本が支援するナカラ回廊は、いずれもこの内陸物流のボトルネックを解くための競争を映している。

貨物形態も一様ではない。鉱石・精鉱はバルクやブレークバルクで運ばれるが、コバルト水酸化物、レアアース中間品、電池材料、精錬品はコンテナ、袋詰め、ドラム輸送となり、品目によっては危険品対応も必要になる。重要鉱物の物流は単純なドライバルク輸送には収まらず、港湾荷役、倉庫、保険、貿易金融、長期輸送契約を含む複合的な案件になる。

インド洋では、中国、インド、米国などの戦略競争も強まっている。重要鉱物の海上輸送は、紅海・アデン湾の安全保障リスクや、中東・スエズ周辺を含む主要な海上の要衝の動向に左右される。鉱物需給を物流回廊と海上輸送のリスクに置き換えて見ることで、この問題の輪郭がつかめる。

インドのアフリカ進出には、いくつもの制約が残る。まず、インドは海外鉱山権益の獲得で中国に大きく遅れている。中国はアフリカの少なくとも11カ国と鉱物に関する二国間協定を結び、精錬能力でも世界を上回る。インドのNCMMやKABILは動き出したばかりだ。

資源国側の政策リスクもある。DRCは25年2月、価格下落への対応としてコバルト輸出を4カ月間停止し、その後も輸出枠を維持した。資源ナショナリズムや輸出規制は、権益を持つ側の計画を一夜で変えてしまう。

価格変動リスクも残る。コバルト価格は22年のピーク時から大きく下落しており、鉱物価格が低迷すれば、開発案件の採算が崩れる。EV電池ではLFP(リン酸鉄リチウム)などコバルト使用量の少ない化学系も伸びており、コバルト需要が一本調子で拡大するとは限らない。インドにとっては単一鉱物ではなく、リチウム、ニッケル、グラファイト、レアアース、銅を含む供給網全体の分散が課題となる。

アフリカの鉱山開発には政治リスク、輸送インフラの不足、資金調達、環境・社会面の課題が常につきまとう。アフリカに資源があり、インドに需要があるという相互補完の見取り図は、こうした課題を越えて初めて実現する。

日本は10年のレアアース危機を経験した国だ。当時、レアアースの対中依存は9割ほどに達していたが、エネルギー・金属鉱物資源機構(JOGMEC)や商社が豪ライナスなどへ投資し、依存度を6割ほどまで引き下げてきた。日本はレアメタル備蓄で標準鉱種60日分、高リスク鉱種180日分を目標に掲げるが、具体的な鉱種別の保有量は市場への影響を避けるため公表していない。中国依存を下げる取り組みは、インドにとって先行事例となる。

裏を返せば、日本自身もリチウム、ニッケル、コバルト、グラファイトの精錬・加工段階では、なお中国依存のリスクを抱える。インドが直面する精錬・加工の問題は、日本も共有する課題だ。22年の経済安全保障推進法で重要鉱物を「特定重要物資」に指定し、25年10月に日米が重要鉱物・レアアースの供給確保に関する協力枠組みで合意したのも、この弱点への対応だった。

日本企業にとって、この動きは事業機会と競争環境に直結する。商社にとっては、鉱山権益に加え、オフテイク(引取)契約、前払金融、輸送契約、精錬先の確保が一体の案件になる。海運会社にとっては、鉱石・精鉱のバルク輸送に加え、電池材料・中間品のコンテナ輸送、危険品対応、長期契約の設計が論点になる。港湾・物流会社にとっては、アフリカ内陸回廊とインド洋航路の接続が新たな案件形成の入り口となる。

インドがアフリカで鉱山権益を確保できるか、そしてその鉱物を需要地まで運ぶ実物流を押さえられるかが、今後の焦点となる。中国の精錬支配、資源国の政策リスク、価格変動という条件の下で、インドの重要鉱物政策は緒に就いたばかりだ。

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。

LOGISTICS TODAY編集部

メール:support@logi-today.com

LOGISTICS TODAYでは、メール会員向けに、朝刊(平日7時)・夕刊(16時)のニュースメールを配信しています。業界の最新動向に加え、物流に関わる方に役立つイベントや注目のサービス情報もお届けします。

ご登録は無料です。確かな情報を、日々の業務にぜひお役立てください。

{kind=link}