話題大手デベロッパーが、冷凍冷蔵倉庫を賃貸型で供給するケースが多数報告されるようになった。

これまで、コールドチェーン専門事業者による自社倉庫や、大手冷凍冷蔵物流企業の空きスペースの間借りが主流だった市場に、デベロッパーとしてはBTS型施設の開発や、既存施設の一部区画に冷凍冷蔵施設を既設した後に賃貸するといった対応を、少しずつ増やしていくことで、冷凍冷蔵倉庫の需要に対応してきたわけだが、新たに、マルチテナント型での賃貸冷凍冷蔵倉庫の供給という新しい提案が相次いでいる状況だ。施設の特殊性から通常倉庫よりも建設費が高騰し、賃貸料金も高額に設定せざるを得ないマルチテナント型での冷凍冷蔵施設開発は、デベロッパーにとってもノウハウが少なく、リスクの高い市場だっただけに、こうした変化は物流施設市場の新しいトレンドと位置付けることができるだろう。

![]()

![]()

消費圏で不足する冷凍冷蔵施設は、もはや社会課題

消費圏で不足する冷凍冷蔵施設は、もはや社会課題

そもそも、「冷凍冷蔵倉庫」が足りないというのは、どうした要因によるものなのか。

まず最初に挙げられるのが、コロナ禍を経てのライフスタイルの変化に伴うEC(電子商取引)の拡大であろう。経済産業省の「令和4年度電子商取引に関する市場調査」では、日本のBtoCの物販系EC市場規模は2022年度13兆9997億円となり前年比5.37%増、EC化率でも前年の8.78%から9.13%へと上昇している。このうち、「食品、飲料、酒類」は2兆7500億円で前年比9.15%増と市場の平均を超える増加率。食品市場のEC化率は4.16%と平均の半分にも届かず、人口減少というマイナス要素はありながらも、まだ伸長の余地が大きいという見方もある。

(クリックで拡大)

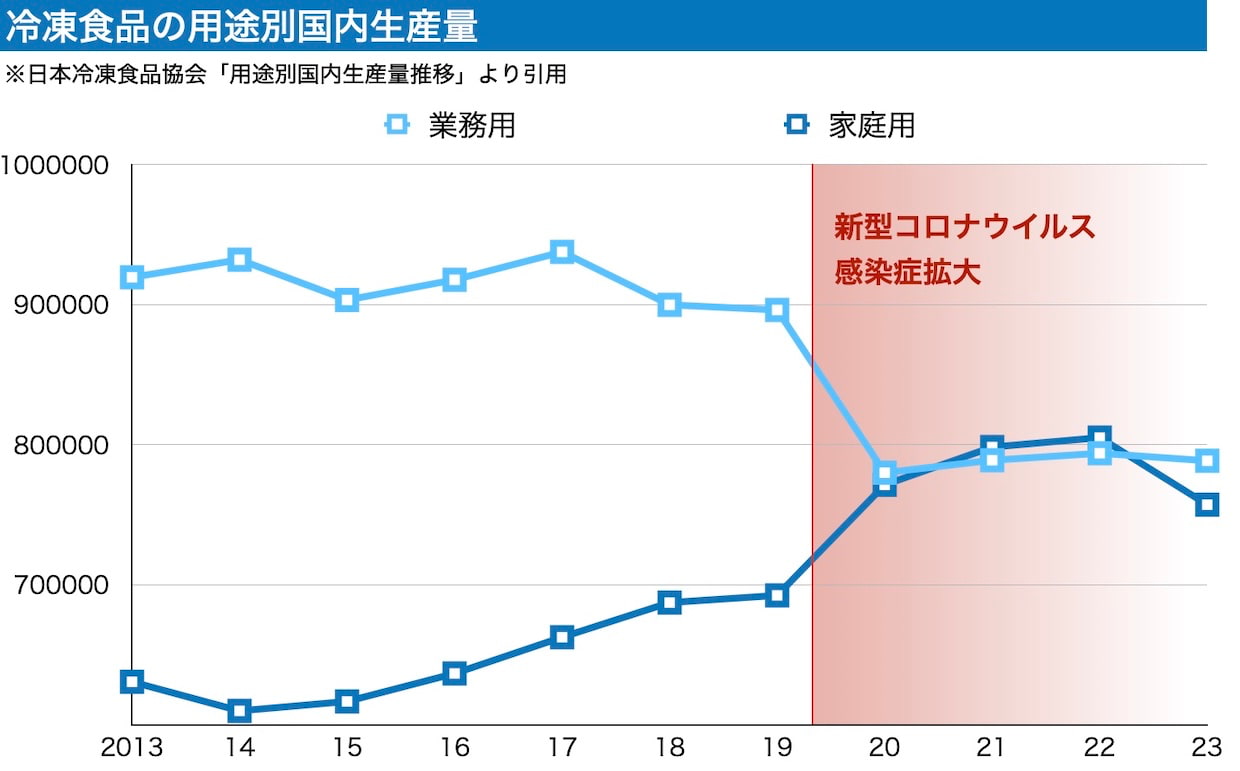

22年の冷凍食品の国内の用途者別生産量を見ると、21年に「業務用」「家庭用」の比率で、それまで業務用の方が高かった比率を家庭用が逆転。22年の家庭用は80万4996トンの過去最高に達した。品目別に見ても水産物、畜産物、農産物などはやや右肩下がりなのに比べ、「フライ類以外の調理食品」は国内生産量112万トン以上に達する伸びを見せており、家庭内消費、個食ニーズの高まりで冷凍食品配送の小口多頻度化が進む状況。こうした市場に対応するコールドチェーンの構築において、冷凍冷蔵施設を求めるニーズも増加している。

(クリックで拡大)

こうした需要に対して供給はどうか。日本冷蔵庫協会に話を聞くと、23年度6月の協会会員の冷凍冷蔵倉庫の所管容積は全国で291万8000立方メートルで、22年12月との比較で53万立方メートル増加しており、「冷凍物流大手では拠点増設の動きがある」ようだ。

一方、同協会が毎月ごとに集計を発表している「主要12都市受荷物庫腹利用状況」24年3月度の数字では、庫腹占有率で横浜103.8%、東京102.9%、神戸94.3%と、特に港湾大都市圏のひっ迫状況が顕著である。協会では地方都市などにおいてはまだ余裕のある状況もあるとしながら、「世界情勢や社会情勢などのリスク対応としての在庫調整などで、周期的に倉庫の保管能力不足という状況は訪れるが、現在の冷凍冷蔵倉庫が足りないと呼ばれる状況は、こうした大都市圏の消費の変化に引っ張られる傾向にある」とする。12都市平均で90.4%という数字からは、少なくとも新規参入や事業拡張の拠点とできる選択肢は少ないことは明らかだ。

さらに、冷凍冷蔵施設の不足が本格化するのはこれからだ、という声もある。現在の所管容積の半分近くは築年数30年以上の施設であり、既存施設の老朽化は深刻である。冷凍冷蔵倉庫の法定耐用年数はドライ倉庫より短く13年から25年前後とされているだけに、このまま新規供給がなければ、保管能力も半分にまで低下していくこととなる。「協会には中小の事業者が多く、フロン規制に対応できる再建資金や、昨今の資材や人件費の高騰は重荷。ギリギリまで倉庫を使用して、あとは倉庫業から撤退して所有地を生かした別の事業への転換なども、当然選択肢となる」と協会関係者も語る。冷凍冷蔵施設で人気の高い湾岸部のまとまった用地は、こうした動きに伴って値上がり傾向にあり、EC需要の拡大に備えた通過型の最新施設開発、庫内作業者の確保と労働環境改善に役立つ設備の整備ともなると、大手事業者、デベロッパーの独壇場となって行くのかも知れない。

デベロッパーにとっても課題大きい冷凍冷蔵施設参入

こうした需給状況だけを見ると、デベロッパーの積極的なマルチテナント型参入がもっと進んでもいいように思われるが、まだまだ慎重に参入時期をうかがう姿勢も見られる。

施設の特殊性や個別性など、建設コストが高額となり、使い方も一律ではないため、標準化、リテナントが難しいことがその原因であり、大手デベロッパーにとっても参入障壁があるのが冷凍冷蔵市場だと言える。投資金額も大きくなるため、賃料設定を地域相場の2倍程度に設定せざるを得ないことから、「利用者の実情に即した賃料設定が難しい」とする業界関係者は多い。また、新規のマルチテナント型冷凍冷蔵倉庫の需要増を、ECの食品流通型への対応を前提とするなら、その立地も巨大商圏にあることが求められ、当然用地確保も高額となるとともに、建築コストの増加などを加味した賃貸料金の上振れ要素は高まるばかりである。取り扱い商材が、単価の低い食品の物流拠点としては、大きな固定費を背負い続けることもリスクになる。そのため、これまでの冷凍冷蔵倉庫の主流であった、自社倉庫に資本投下して、減価償却後の事業成長を目指すという考え方も、いまだ根強い。

あるデベロッパーは、「マルチテナント型としての汎用性や標準型なども、冷凍冷蔵倉庫ではまだ固められておらず、天井高など供給側で設定したほんの少しのカスタマーとの食い違いが課題となることもある。建築コストの高騰に加えて、建築の人手不足、さらには冷凍冷蔵開発の専門知識を持った建設業者も取り合いという状況。熊本の半導体関連や大阪万博などでの人材需要も、当然影響している」と語り、施設建設全体、なかでも特殊性を求められる冷凍冷蔵での新規開発における課題は大きい。デベロッパーでさえ苦慮するこの状況に、果たして自社倉庫の新規建設という選択が現実的なのか。低温物流を手掛ける物流事業者は「賃貸倉庫を使わざるを得ない状況になった」と語る。

建築費高騰など、賃貸施設を「使わざるを得ない」状況も

利用者にとっての賃貸冷凍冷蔵倉庫の最大のデメリットが賃料だとすれば、メリットは何か。まず何といっても冷凍冷蔵用設備にかかる初期コストが必要ないことは、最大の長所であろう。新規施設を建築する準備や開発期間もなく、退去時の現状復帰費用も必要としない。また、BTS型としての専用施設で求められるような長期にわたる契約期間のしばりもなく、ドライ倉庫同様、最短5年あるいはそれ以下の短い契約期間を設定する事業者も出てきた。変化の早い、特にtoC関連の事業では、求められる物流機能の変化も早く、時流に応じた見直しも必要となるだけに、必要とするタイミングで必要な期間だけ冷凍冷蔵設備を運用できれば、サステナブルな事業構築にも大きなプラスとなるはずだ。自然冷媒設置にかかる費用負担もなく、むしろ消費電力などのランニングコストでは削減も可能。カスタマーとしてはそれをただ運用するだけで、社会課題への貢献をアピールできるメリットもある。

▲「LOGI FLAG COLD厚木I」の完成イメージ(出所:霞ヶ関キャピタル)

低温物流を全国展開する3PL事業、SBSフレック(東京都新宿区)は、デベロッパー供給の冷凍冷蔵施設を、同社としては初めて賃貸で運用することに踏み切った。霞ヶ関キャピタルが開発した「LOGI FLAG COLD厚木I」を一棟借りして、関東エリアにおける西の玄関口に位置付ける。「今必要としている荷主のニーズに応えるには、賃貸を活用するしかない」。全国的な拠点配送に向けて適切な拠点配置を構築するなかで、「必要となる場所に、必要なキャパシティーの倉庫が、今賃貸で利用できるとなれば、賃貸利用は有効な選択肢。建築コストや完成までの期間を考えれば、これから数年をかけて新規自社拠点を建設するなど現実的ではなく、業界全体で賃貸型の冷凍冷蔵倉庫ニーズは高まるはず」とする。当然、コストの上昇は織り込みながら、保管だけではなく庫内オペレーションや緻密な配送機能の提供など、サービス品質を高めることで、合理性と競争力ある料金を設定すれば十分勝負できるとする。

マルチテナント型供給が、賃貸型冷凍冷蔵倉庫の標準化を後押しする

こうして見ると、賃貸での冷凍冷蔵施設市場は、デメリットとなる高額な賃料設定を克服できるだけの確実なニーズが存在すると思われる。

日本GLPは、同社初の全館冷凍冷蔵・全館可変温度帯仕様のマルチテナント型賃貸施設「GLP神戸住吉浜」を、延床面積4万5000平方メートル規模で開発、25年2月末の竣工を予定しているが、すでに大部分の区画が成約済みとなっている。今後の竣工予定では、霞ヶ関キャピタルは厚木I以外にも、積極的に冷凍冷蔵倉庫、冷凍自動倉庫を供給。東京建物「(仮称)T-LOGI大阪弁天町」(27年竣工予定)、三菱地所「ロジクロス大阪住之江」(25年3月竣工予定)、大和ハウス工業はドライとの併用施設「DPL大阪舞洲」(24年5月)を予定するなど、大阪港湾地帯での開発が相次ぐ。東急不動産は4月8日に冷凍冷蔵市場への本格参入を発表している。汎用性を高めて賃貸利用が一般化したドライ倉庫も、20年をかけて施設開発、標準的施設の供給を続けることで今の状況になったと考えれば、冷凍冷蔵倉庫もまた、マルチ型によるデベロッパーごとの提案、開発を重ねることによって、カスタマー側にとっても標準的な仕様が定められることで、成熟した市場となる時間が必要なのかも知れない。

▲「GLP神戸住吉浜」の完成イメージ(出所:日本GLP)

ある3PL事業者は賃貸施設を利用する側として、デベロッパーからの冷凍冷蔵施設提案の増加によって、価格競争、供給面積、供給エリアが広がることで利用の選択肢が広がることは歓迎しつつ、「最後はタイミング」と言う。確かに「今」必要だからこその賃貸利用なのに、それが2、3年後の完成となっては意味がない。冷凍冷蔵施設がドライ倉庫のような標準化に至るには、より多くの施設が供給されることで、適切な場所に、適切な価格で、さらに荷主・物流事業者が必要とするベストなタイミングで運用できる環境も必要になってくるのではないだろうか。

![]()

![]()

{kind=link}