行政・団体石油備蓄の放出が始まる。16日以降、まず民間備蓄15日分の放出が始まり、国家備蓄1か月分は3月下旬ごろから順次放出される。あわせて45日分、8000万バレルは過去最大で、IEA(国際エネルギー機関)の正式決定を待たない日本単独での放出は初めてとなる。19日からはガソリン小売価格を全国平均170円程度に抑える激変緩和措置も始まる。だが物流の現場では、価格とは別の問題が浮上している。値段が上がるのではなく、ものがなくなり始めているのだ。(編集長・赤澤裕介)

中国地方のある運送会社の幹部は取材にこう話した。「軽油を買い集めたいと燃料商社に相談したところ、どうしてもと言うなら抱き集めることも不可能ではないが、200円を大幅に上回る価格になると言われた」。問題の本質は値段ではない。通常の流通ルートでは量が確保できず、スポット的にかき集めるしかない状況がすでに始まっている。

9日時点の軽油店頭現金小売価格は全国平均149.8円(前週比+3.2円、4週連続値上がり、資源エネルギー庁調べ)。だが公式統計と現場の間にはすでに大きなズレが生じている。本誌の取材では、14日時点で軽油1リットル210円を超える価格を表示するスタンドが複数確認された。公式統計との差は60円以上にのぼる。資源エネルギー庁の調査は毎週月曜に実施し水曜に公表する仕組みで、原油急騰後の価格転嫁を十分に捕捉できていない。

経済産業省は「3月20日ごろを過ぎると、ホルムズ海峡を抜けて日本へ来る船がいなくなる」と説明している。正確には、中東湾岸からの新規出荷が止まるということだ。日本の原油輸入の95%は中東に依存しているが、米国・東南アジア・豪州からの調達は継続しており、すでに海上にあるタンカー(中東からの航海日数は35-45日)の荷も当面は到着する。輸入がゼロになるわけではない。だが中東湾岸からの新規供給が途絶すれば、製油所への原油投入量は大幅に減る。放出開始(16日)と新規出荷途絶の本格化(20日ごろ)の間は4日しかない。

政府の対策は「価格」と「供給量」の二段構えだ。だがこの2つの施策がいま現場で起きている「量の問題」にどこまで届くかを見極める必要がある。

19日から始まる激変緩和措置は、ガソリン小売価格が全国平均170円を超えた分を全額補助する仕組みで、軽油・重油・灯油・航空機燃料も対象となる。2025年末にガソリン税の暫定税率廃止にあわせて終了した補助金制度を再開する形だ。財源は燃料油価格激変緩和対策基金の残高を充てる。すでに実施されている定額引下げ措置(軽油は17.1円/L)に追加する形で実施される。

トラック運送事業者にとって、補助金による小売価格の抑制はコスト面では助けになる。だがこの運送会社が直面しているのは「補助金があっても、そもそも売ってくれる軽油がない」という事態だ。激変緩和措置は元売りの卸価格を引き下げることで小売価格を抑える仕組みであり、流通する軽油の絶対量を増やす機能はない。

ものがなくなれば、補助の対象となる取引自体が成立しなくなる。200円を大幅に上回るスポット価格が提示されている現実は、正規の流通チャネルから軽油が消え始めていることを示している。

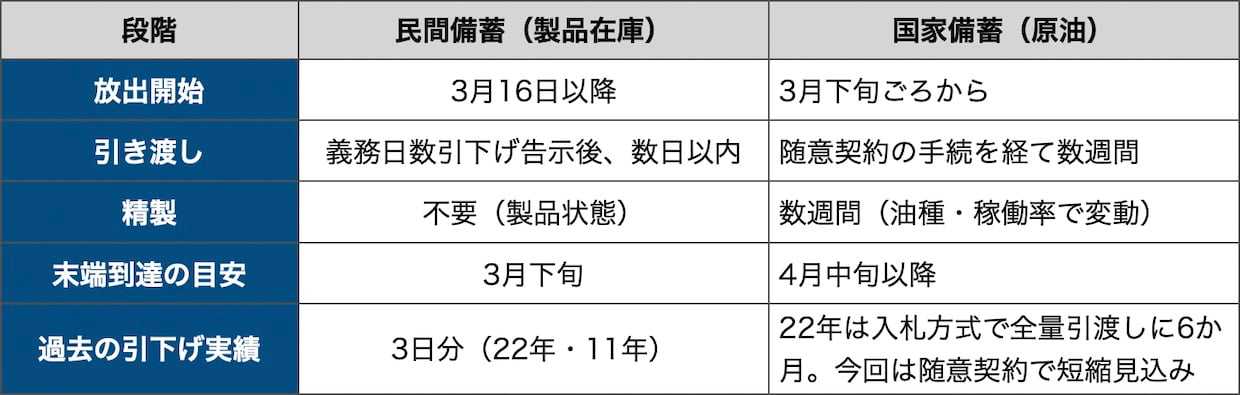

備蓄放出は量を増やす施策だ。しかし放出された原油が末端の軽油タンクに届くまでには、民間備蓄と国家備蓄で大きな時間差がある。

民間備蓄は製油所や油槽所にすでに製品の状態で保管されている分が含まれる。25年12月末時点の民間備蓄2848万klのうち製品在庫は1545万klで、精製工程を経ずに出荷できる。経産大臣が備蓄義務日数の引き下げを告示すれば、元売り各社は数日以内に出荷量を増やせる。告示から1週間程度で末端に届き始める計算になる。

ただし今回の15日分という引き下げ幅は前例のない規模だ。22年のウクライナ侵攻時は3日分、11年の東日本大震災時は初動で3日分にとどまった。今回はその5倍にあたる。民間備蓄の大部分は製油所の運転在庫として日々の精製・流通に使われている。15日分を一度に取り崩してオペレーションに支障が出ないか、元売り各社の対応余力が問われる。

国家備蓄は民間備蓄より時間がかかる。全国10か所の基地にJOGMEC(エネルギー・金属鉱物資源機構)が原油の状態で保管しており、今回は緊急対応のため随意契約が想定されている。それでも契約、原油の払い出し、製油所への輸送、精製、油槽所・給油所への配送に時間を要する。22年の放出実績(入札方式)では全量引き渡しに6か月を要した。今回は随意契約で短縮が見込まれるが、末端に届くまでの目安は4月中旬以降とみられる。

▲民間備蓄と国家備蓄の放出工程と末端到達時期の違い(クリックで拡大)

参考として、米国では大統領命令から戦略石油備蓄の配送開始まで通常13日とされる。米エネルギー省は協調放出で米国分1億7200万バレルを放出するが、全量放出には120日を要する。

全国一律ではない、地域ごとの空白が先に来る

全国一律ではない、地域ごとの空白が先に来る

構図を整理する。製油所が手持ちの原油在庫で精製を続けられる期間は限られている。経済産業省が「20日ごろに中東湾岸からの新規出荷が止まる」と言う以上、4月にかけて製油所への原油投入量は徐々に細っていく。

ただし軽油の全国在庫がただちに枯渇するわけではない。日本の石油製品在庫には軽油が含まれており、通常需要の数週間分は存在する。問題は全国平均の在庫量ではなく、地域・拠点ごとの偏在だ。中国地方の運送会社が「ものがない」と言っているのは、全国の軽油がなくなったからではなく、その会社の調達圏内で流通量が細っているからだ。西日本(特に瀬戸内沿岸)は中東原油への依存度が高く、備蓄基地から製油所への距離がある拠点も多い。品薄は全国一律ではなく、地域によって時期と深刻度が異なる。

民間備蓄の製品在庫は3月下旬から末端に届き始めるが、国家備蓄の原油が精製され軽油として流通するのは4月中旬以降だ。この間(3月下旬から4月中旬にかけての数週間)に、特定の地域・拠点で軽油の品薄が深刻化する可能性がある。中国地方の運送会社が燃料商社から「抱き集めれば不可能ではないが200円を大幅に上回る」と言われたのは、この空白期間の地域偏在を先読みした価格設定と考えるのが自然だ。

もう一つ見落とされがちなボトルネックがある。国家備蓄から放出された原油を製油所に運ぶ内航タンカーだ。日本の内航タンカーは船齢の高齢化と船腹不足が慢性化している。ホルムズ封鎖で外航船の運航が混乱するなか、内航網にも平時と異なる輸送需要が集中する。備蓄の原油があっても、製油所に運ぶ船が足りなければ精製は始まらない。物流メディアとしてはこの点を注視すべきであり、今後の続報で掘り下げる。

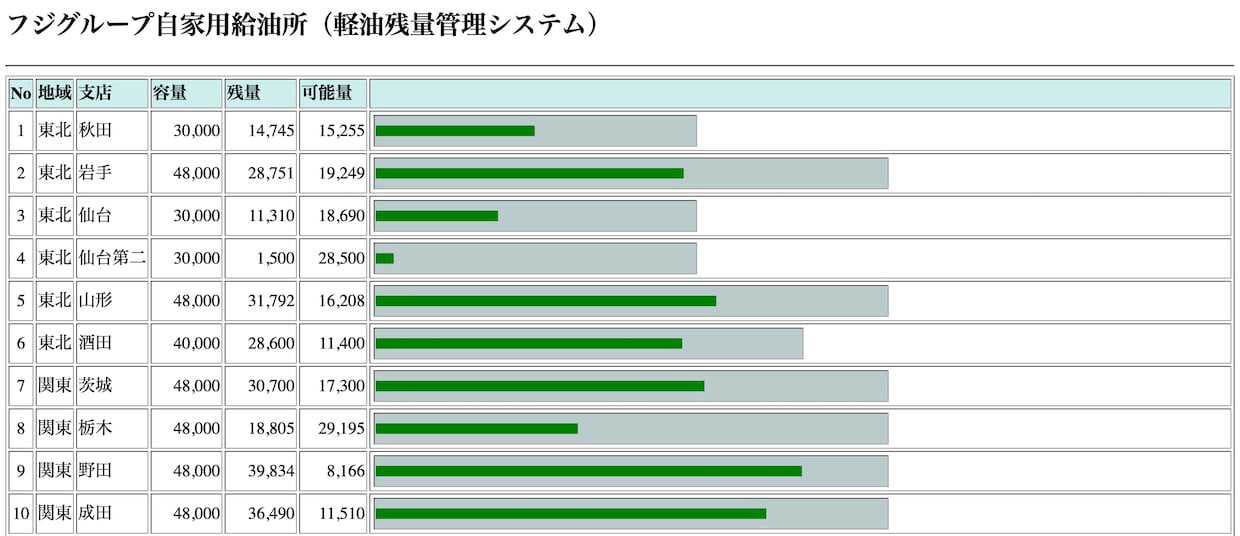

「量の問題」はデータでも裏付けられている。全国にトラック運送の拠点を持つフジグループは、各事業所に設置した自家用給油設備(インタンク)の残量をウェブ上でリアルタイム公開している。

14日時点で確認できるデータによると、全国49拠点の総タンク容量は211万2000リットルに対し、残量は114万2922リットル。全体の充填率は54%だ。ただし拠点ごとのばらつきが大きい。北陸信越や九州の一部では残量がタンク容量の5-7%まで落ちた拠点があり、補充が追いついていない実態が見て取れる。

▲フジグループのインタンク残量管理システム画面。拠点ごとの容量・残量・予測がバーグラフで表示されている(出所:フジグループ、https://intank.fuji-webservice.com)

大手運送会社が自社の燃料在庫をリアルタイムで公開すること自体が異例だ。この透明性は、協力会社や荷主に対して「いま燃料がどこにどれだけあるか」を共有することで、配車計画の調整や緊急時の相互融通に備える狙いがあるとみられる。逆にいえば、こうした情報公開が必要になるほど、現場の燃料供給は逼迫し始めている。

国家備蓄基地は北海道から鹿児島まで分散配置されている。放出された原油は内航タンカーで製油所に輸送されるため、基地の所在地と貯蔵方式が放出の速度に影響する。

▲国家石油備蓄基地の所在地と貯蔵方式(出所:JOGMEC、クリックで拡大)

方式ごとに払い出し設備や運用手順が異なるため、放出速度は基地ごとの設備条件にも左右される。放出された原油の出荷先は入札結果や契約条件と輸送事情で決まるため、特定の基地と特定の製油所が直結しているわけではない。

254日分の備蓄には産油国共同備蓄の7日分も含まれる。UAEの国営石油会社ADNOCがENEOS喜入基地に、サウジアラムコが沖縄石油基地に、クウェート石油公社が国内タンクにそれぞれ原油を蔵置し、危機時には日本が優先購入できる仕組みだ。だがUAE・サウジアラビア・クウェート自身がホルムズ封鎖で輸出を大幅に削減しており、自国の供給にも困っている。IEAの3月月報によると中東湾岸諸国は総生産量を日量1000万バレル以上削減した。共同備蓄の「優先供給」が額面通り機能するかは不確実で、この7日分は当てにできない前提で計画すべきだ。

日本の8000万バレルはIEA加盟32か国による4億バレルの協調放出の一部でもある。だが市場はこの規模を「不十分」と評価した。12日のWTI(ウエスト・テキサス・インターミディエイト)は一時95ドル台まで上昇し、備蓄放出後に反発している。

IEAのファティ・ビロル事務局長によると、海峡封鎖で1日あたり原油1500万バレル、石油製品500万バレルの通過が止まった。サウジアラビアやUAEのパイプライン迂回で一部は供給が続いているが、迂回能力には限界がある。4億バレルは、仮に通過停止分がすべて市場から消えた場合、20日余りで吸収される規模だ。

▲IEA協調放出とホルムズ海峡通過停止規模の比較(クリックで拡大)

政府の対策は価格(激変緩和措置)と供給量(備蓄放出)の二段構えだ。だが現場で起きているのは「量の枯渇」であり、価格補助だけではトラックは動かない。備蓄放出が末端に届くまでの空白期間をどう乗り切るかが、いま物流事業者に突きつけられている問いだ。自社のインタンクの残日数を確認し、次回の補充がいつ来るかを燃料商社に確認すること。契約先がどの製油所系列につながっているかを把握すること。それが今、すべての運送事業者に求められている第一歩になる。燃料サーチャージの荷主交渉については、別稿「軽油急騰、サーチャージいまどの区分か」で詳しく解説する。

<関連記事>

■「より詳しい情報を知りたい」あるいは「続報を知りたい」場合、下の「もっと知りたい」ボタンを押してください。編集部にてボタンが押された数のみをカウントし、件数の多いものについてはさらに深掘り取材を実施したうえで、詳細記事の掲載を積極的に検討します。

※本記事の関連情報などをお持ちの場合、編集部直通の下記メールアドレスまでご一報いただければ幸いです。弊社では取材源の秘匿を徹底しています。

LOGISTICS TODAY編集部

メール:support@logi-today.com

LOGISTICS TODAYでは、メール会員向けに、朝刊(平日7時)・夕刊(16時)のニュースメールを配信しています。業界の最新動向に加え、物流に関わる方に役立つイベントや注目のサービス情報もお届けします。

ご登録は無料です。確かな情報を、日々の業務にぜひお役立てください。

{kind=link}