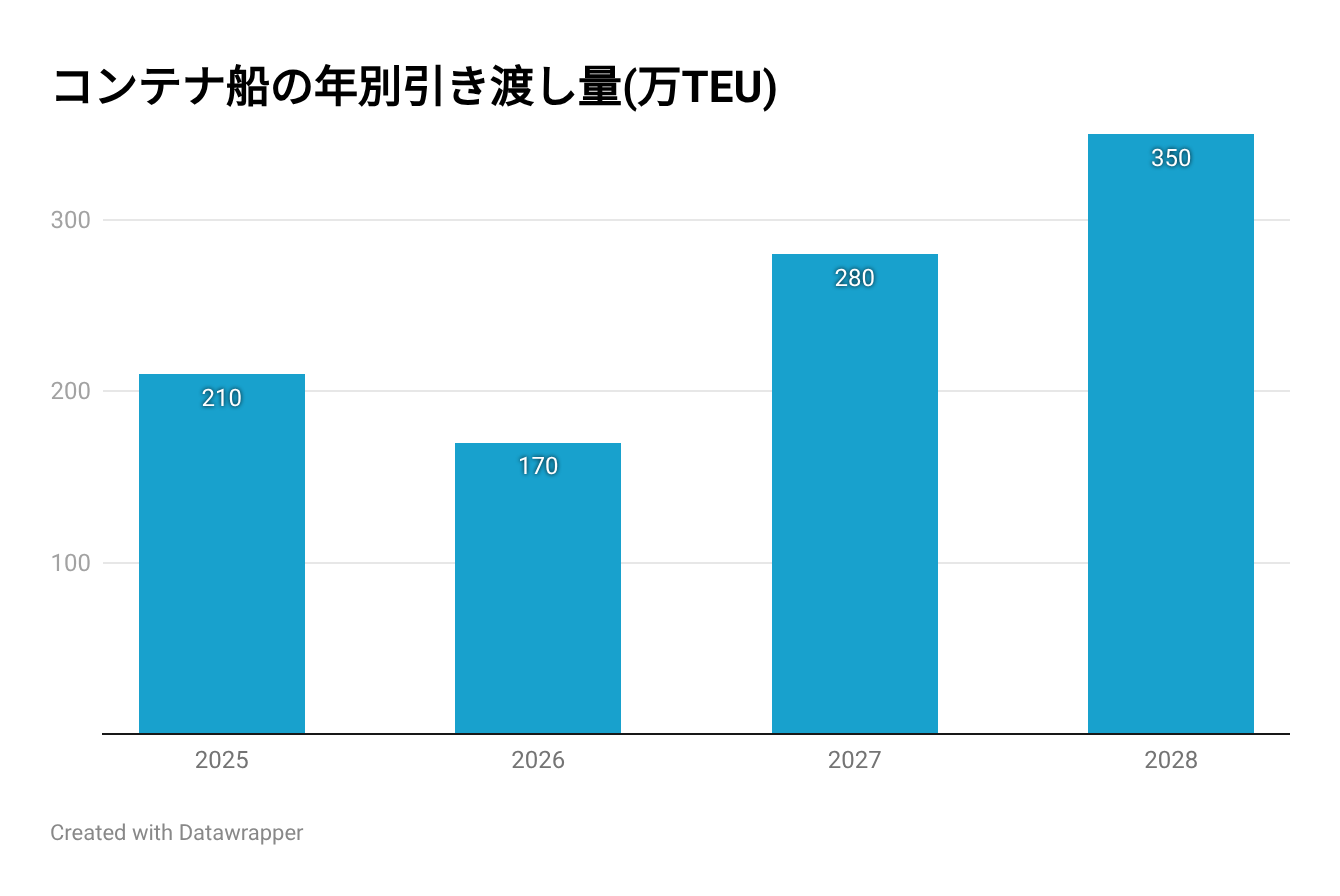

ロジスティクス2027年から28年にかけて、船腹は増える。だが荷主の物流費は、それに素直には連動しない。バルチック国際海運協議会(BIMCO)によると、26年3月末の世界新造船受注残高は1億9100万CGTと17年ぶりの高水準に積み上がり、現有船腹比は11年以来最高の17%に達した。特にコンテナ船では、27年に280万TEU、28年に350万TEUの引き渡しが控える。海上運賃に下押し圧力がかかっても、EU ETS(欧州連合排出量取引制度)の海運適用は26年排出分から全量対象に移行し、FuelEU Maritime(フュエルEUマリタイム)も排出強度基準を段階的に引き上げ続けている。運賃に下がる余地が生まれても、制度コストは別建てで残り、むしろ増える。船腹増は物流費低下の保証ではない。(編集長・赤澤裕介)

運賃下押しと制度コスト別建て

BIMCO船舶分析マネージャーのフィリペ・グベイア(Filipe Gouveia)氏が9日付で公表した分析によると、26年第1四半期末時点の世界新造船受注残高は1億9100万CGT(貨物船の標準的な工事量に換算したトン数)に達した。絶対量としては17年ぶりの高水準で、08年から09年の水準以来となる。ただし現有船腹比(運航中の船隊に対する発注残の比率)17%という比率は、11年以来の最高水準だ。17年ぶり高水準は受注残高の絶対量、11年以来最高は船腹比を指す。

BIMCO船舶分析マネージャーのフィリペ・グベイア(Filipe Gouveia)氏が9日付で公表した分析によると、26年第1四半期末時点の世界新造船受注残高は1億9100万CGT(貨物船の標準的な工事量に換算したトン数)に達した。絶対量としては17年ぶりの高水準で、08年から09年の水準以来となる。ただし現有船腹比(運航中の船隊に対する発注残の比率)17%という比率は、11年以来の最高水準だ。17年ぶり高水準は受注残高の絶対量、11年以来最高は船腹比を指す。

08年前後に発注残高が積み上がったときは、海運市況が歴史的高値で推移した海運スーパーサイクルの末期に重なる投機的な発注の結果だった。今回は投機主導ではなく、老齢船の更新需要と環境規制対応が主因だ。2020年代の契約量が2010年代平均を4割超上回るのも、その反映である。紅海情勢の長期化と26年のホルムズ海峡危機は、この更新需要を一時的に加速させた要因であり、発注ブームの主役ではない。

BIMCOによれば、26年第1四半期の新規発注は1760万CGTで前年同期比40%増。このうちタンカーが32%を占め、17年第2四半期以来の高いシェアとなった。建造国別の内訳は中国70%、韓国20%、日本1%。日本のシェアは少なくとも1996年以降で最低水準に落ち込んでいる。グベイア氏は、26年のこれまでの契約の57%が28年以降の引き渡しに設定されていると指摘した。いま発注されている船の多くは、すぐには市場に加わらない。

引き渡しの集中は、コンテナ船で最もはっきり表れる。クラークソンズ・リサーチ(Clarksons Research、ロンドン)などの海運データによると、コンテナ船の受注残は25年末時点で現有船腹比33%台に達し、10年以来の高水準にある。引き渡し予定は25年の210万TEU(20フィートコンテナ換算)から26年にいったん170万TEUに減速する。だが27年に280万TEU、28年には350万TEUへと急増する。25年に集中した発注が27年から28年のスロットに積み上がった結果だ。

前回も受注残比率が30%を大きく超えたあと、運賃下落と業界再編が続いた。今回の受注残膨張は当時と完全に同じではない。受注残の相当部分は環境規制対応の更新需要であり、古い船が解撤されれば純増分は圧縮される。紅海情勢が長引けば、喜望峰回りで吸収されている船腹も一定程度維持される。それでも、27年から28年にかけて船腹需給が緩む方向は変わらない。海上運賃には下押し圧力がかかる。同じ時期、EU域内の環境規制による費用負担は強化局面に入る。

欧州連合(EU)の排出量取引制度の海運適用は、24年の排出分に対する40%、25年の70%を経て、26年の排出分から全量が排出枠の提出(排出量に応じた権利購入義務)の対象となる。26年からはCO2に加えてメタン(CH4)と亜酸化窒素(N2O)も対象に追加される。対象は総トン数5000トン以上の大型商船で、EU域内航路は排出量の全量、EU発着航路は半量が課金対象となる。この費用は荷主の見積書では別項目で示される。

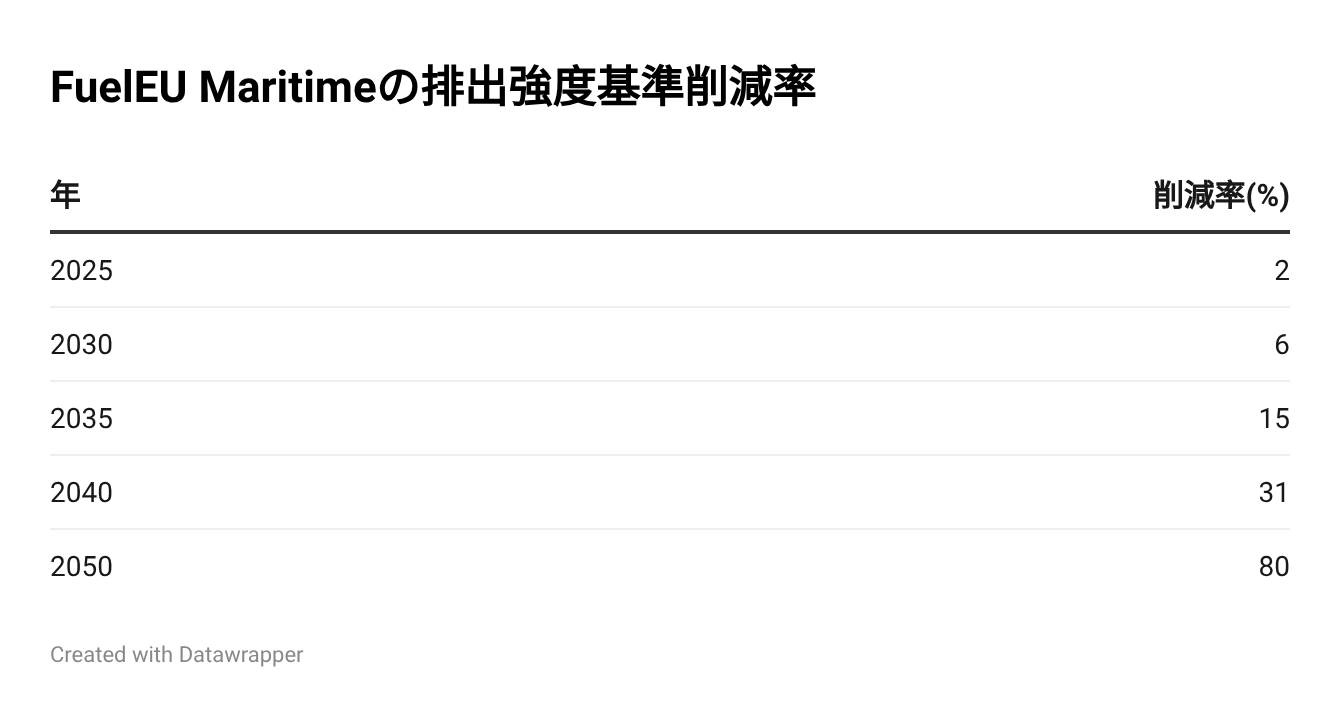

FuelEU Maritimeは25年1月に適用が始まった。燃料の排出強度基準(燃料1単位あたりの温室効果ガス排出量)を段階的に引き上げる仕組みで、基準値は段階的に強化される。国際海事機関(IMO)が検討してきたグローバル炭素課金の正式採択は26年10月に持ち越されたが、EU域内の二つの制度は既に実運用に入り、基準に届かない燃料の使用コストを押し上げている。FuelEU由来の費用も、荷主の見積書では別建て項目として扱われやすい。

ETSサーチャージ、FuelEU関連費用は、従来の燃料費変動を運賃に反映する仕組みである燃料調整係数(BAF)とは別に見積書に立つ。転嫁条件と改定基準は、個別契約で定めることになる。紅海情勢の長期化とホルムズ海峡危機で顕在化したルート集中リスクも、契約設計の要素に加わる。

船腹需給が緩んでも、制度コストは減らない。運賃が下がっても、物流費全体は下がらない。荷主は、運賃と制度コストを契約と見積書で別々に扱う。

この記事をより深く理解するために

– IMO、GHG削減に向けた条約改正案の採択見送り(2025年10月20日)

グローバル炭素課金の正式採択が26年10月に持ち越された経緯。

– ONE、環境性能高い大型コンテナ船10隻を発注

邦船系コンテナ船社の代替燃料船投資。

– 米海事行動計画、外国建造船に課徴金案

中国建造船への課徴金案と建造国シェア問題。

– 日本郵船・商船三井・川崎汽船がコンテナ船事業統合(2016年10月31日)

前回の船腹過剰が業界再編に至った事例。

– IMOがGHG排出削減目標を改定、50年に実質ゼロ化

2023年のIMO改定GHG削減戦略の採択経緯。

{kind=link}