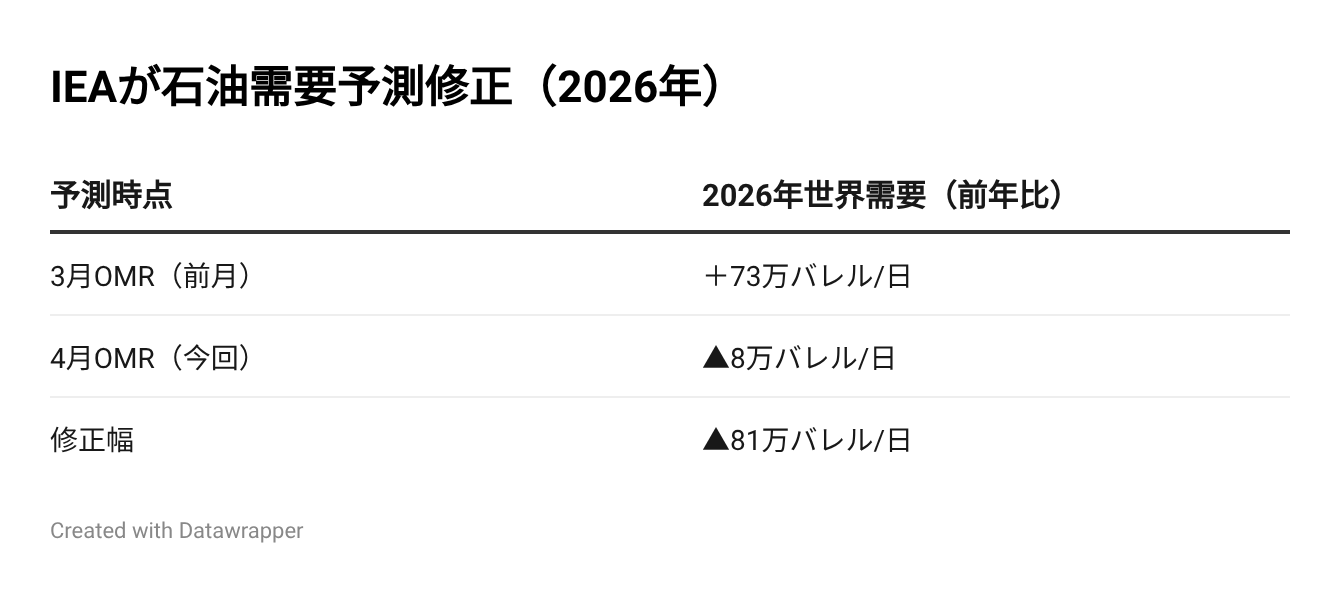

国際エネルギー機関(IEA)が14日公表した4月の石油市場報告で、2026年の世界石油需要は前年比日量8万バレルの減少に転じる見通しとなった。前月時点では73万バレル増としていた予測が一転した。年間需要が減少に転じるのは、コロナ禍だった2020年以来となる。(編集長・赤澤裕介)

ホルムズ海峡危機は、原油高や供給不安の段階にとどまらなくなった。供給制約の長期化が世界需要そのものを押し下げ始め、物流と製造業はコスト上昇に加えて荷動きや生産量の縮小にも向き合う段階に来た。その異変は、世界需給の側からも裏付けられた。

需要減少、供給制約が長期化

IEAは4月の月報で、2026年の世界石油需要を前年比日量8万バレルの純減と位置づけた。前月予測から大幅に下方修正された。年間需要が縮小に転じるのは、2020年以来となる。4月単月では前年比230万バレル/日の落ち込みを見込んでおり、需要見通しは供給混乱の長期化を織り込んだ。

3月の世界石油供給は前月比1,010万バレル/日減の9,700万バレル/日まで落ちた。IEAはこれを「史上最大の供給途絶」と位置づける。年央に中東からの定期出荷が再開するというベースケースを示したが、紛争前の水準には戻らないとした。供給の崩れは、需要減少という形で表れ始めている。

本誌はこれまで、海峡の航行停止、国家備蓄放出の実効性、ナフサ不足、受注停止の連鎖を順に報じてきた。今回のIEA月報は、それらの現場異変を世界需給の数字で裏付けた。危機は価格高騰にとどまらず、消費と生産を押し下げる局面に入った。

IEAは需要減少の最前線を中東とアジア太平洋と位置づけ、ナフサ、LPG、ジェット燃料での落ち込みが深いとした。アジアの石化メーカーは原料供給の枯渇で稼働率を落としているという。4月の世界原油処理量は、アジアと中東の製油所が約600万バレル/日を削減したことで7,720万バレル/日に落ちた。日本で先に表面化していたナフサ不足と製造業の受注停止の連鎖は、アジア全体で進む原料制約の表れだった。

物流への影響はコスト上昇にとどまらない。燃料高が輸送コストを押し上げ、原料制約が生産を落とし、荷動きが縮む。積載率と稼働率が下がれば固定費の吸収力も落ちる。物流はコスト増だけでなく、数量減による収益悪化にも直面している。

IEAは代替シナリオも示した。紛争が長期化した場合、世界の在庫から20億バレルの取り崩しが発生し、4月から12月にかけて需要は前年比で平均日量500万バレル落ち込む想定だ。ベースケースですら需要は減る。長期化すれば需要の落ち込みはさらに深くなる。

IEA事務局長は月報公表前日、先物価格は危機の深刻さをまだ反映していないと指摘した。4月は積み込みが行われていないとの認識も示した。市場価格が一時的に落ち着いて見えても、供給と需要の損傷はなお進んでいるというのがIEAの見立てだ。

IEAはなお、年央の出荷再開を前提に置く。それでも需要減少は避けられない見通しになった。日本の物流と製造業にとっては、コスト上昇だけでなく数量減も視野に入る。ホルムズ危機は、物流費を押し上げる危機から、荷動きと生産そのものを縮ませる危機へと移り始めた。

この記事をより深く理解するために

備蓄放出でも届かないナフサ、21中分類に連鎖(3月27日)

本記事でIEAが認定したナフサ供給途絶が、日本の産業分類21カテゴリーにどう波及したかを先行して報告。

製造業の受注停止急拡大、ナフサ依存の急所直撃(4月14日)

本記事が「アジア全体の原料制約の表れ」と位置づけた受注停止の連鎖を、国内製造業の現場から追った。

ホルムズ危機、21業種への波及を中間検証(4月10日)

産業横断的な影響を数値で整理。本記事のIEA需給数字と照合して読むと理解が深まる。

IEA、危機対策で物流に燃料削減を要請(3月20日)

IEAが3月に示した需要削減10項目の提言。本記事の需要減少局面へと至る流れの起点となった政策対応を伝えた。

![]()

{kind=link}