国際米国とイランの停戦覚書をめぐり、パキスタンの仲介で合意に到達したと米国とパキスタンが発表し、イラン側も全戦線での戦闘終結を宣言した。ただし、履行は正式署名式の後に始まるとされており、戦闘終結、署名、履行、ホルムズ通航再開、商業輸送の平常化は、それぞれ別の工程だ。荷主が向き合うのは在庫、調達、副資材であり、物流企業が向き合うのは運賃、サーチャージ、保険料、配車、船腹。同じ通航再開観測が、荷主と物流企業で異なる意味を持つ。(編集長・赤澤裕介)

発表は米国とパキスタンが先行した。6月14日、パキスタンのシャリフ首相が、米国とイランが停戦覚書をめぐる合意に到達したとSNSで明らかに。レバノンを含む全戦線での即時かつ恒久的な軍事作戦停止、署名後のホルムズ海峡の即時開放、米海軍による海上封鎖の解除などを内容とし、正式署名式は6月19日にスイスで開く方向だという。トランプ米大統領も合意の完了を自身のSNSに投稿した。これを受けてイラン側も戦闘の終結を公式に認めた。ガリババディ外務次官は国営テレビで、全戦線で戦闘が即時かつ恒久的に終結したと宣言した一方、覚書の履行は正式署名式の後に始まると述べ、終結の宣言と履行の開始を分けた。イラン側は凍結資産の即時解放を履行の条件として求めており、報道では署名時に5割規模の解放を要求しているとされるが、米国側はこれを否定し、段階的かつ履行検証後の対応を主張している。核問題、制裁解除、凍結資産の扱いには未確定の部分が残り、履行の条件はなお流動的だ。

政治の宣言が出た一方、物流実務の運用条件はまだそろっていない。ホルムズ危機の発生以降、海峡の通航は早期に再開するとの発言が繰り返し示されたものの、そのたびに合意は確定せず、通航制限が続いた。4月8日に成立が報じられた停戦も、数時間で崩れている。今回、イラン側は履行の開始を署名式の後に設定。終結の宣言から、輸送と調達が危機前に戻るまでには、複数の工程が残ることとなった。

反応速度は3つに分けられる。政治発表は、署名日程や履行条件として即時に表れる。金融市場は、原油先物、株価、海運株として即時から数日で反応する。実物流は、通航量、保険料、船舶配置、港湾処理、在庫として、数週間から数か月かけて回復する。政治発表や金融市場の指標が改善しても、荷主と物流企業が扱う実物流の回復は遅れる。ニュースの見出しや原油先物の値動きが、ただちに在庫や配車の正常化を意味するわけではない。

危機前、すなわち通常時のホルムズ海峡では、対象船種の取り方によって幅はあるが、1日あたりおおむね60隻以上の商業船が通航していた。これに対し、船舶位置情報サービスの集計では、6月14日時点の通航量は1隻から2隻、危機前の数パーセントにとどまる。ペルシャ湾内では多数の船舶が待機または足止め状態にある。原油先物価格が下落し、株価指数先物が上昇する一方、商業船の通航量は回復していない。これらの船舶位置データには、一部船舶による発信停止や偽装が含まれうるが、海峡が依然として機能的な通航制限下にあるという全体判断は変わらない。

荷主にとって、この数字は調達リードタイムと在庫水準に影響する。中東から原材料や製品が届くまでの日数は、海峡が物理的に開く前と後で段階的にしか戻らない。署名の報道を根拠に在庫を危機前の前提に戻した場合、現物が届かない期間に欠品が生じる。物流企業にとって、この数字は顧客への説明と料金提示の根拠になる。喜望峰経由の迂回が続く間は、輸送日数の延びと迂回コストが費用として残る。通航再開の報道が出ても、船腹やスペースが中東・アジア航路に戻るまでには時間差がある。荷主からの早期正常化の問い合わせに対し、迂回継続と通航再開の双方の費用と日数が論点になる。

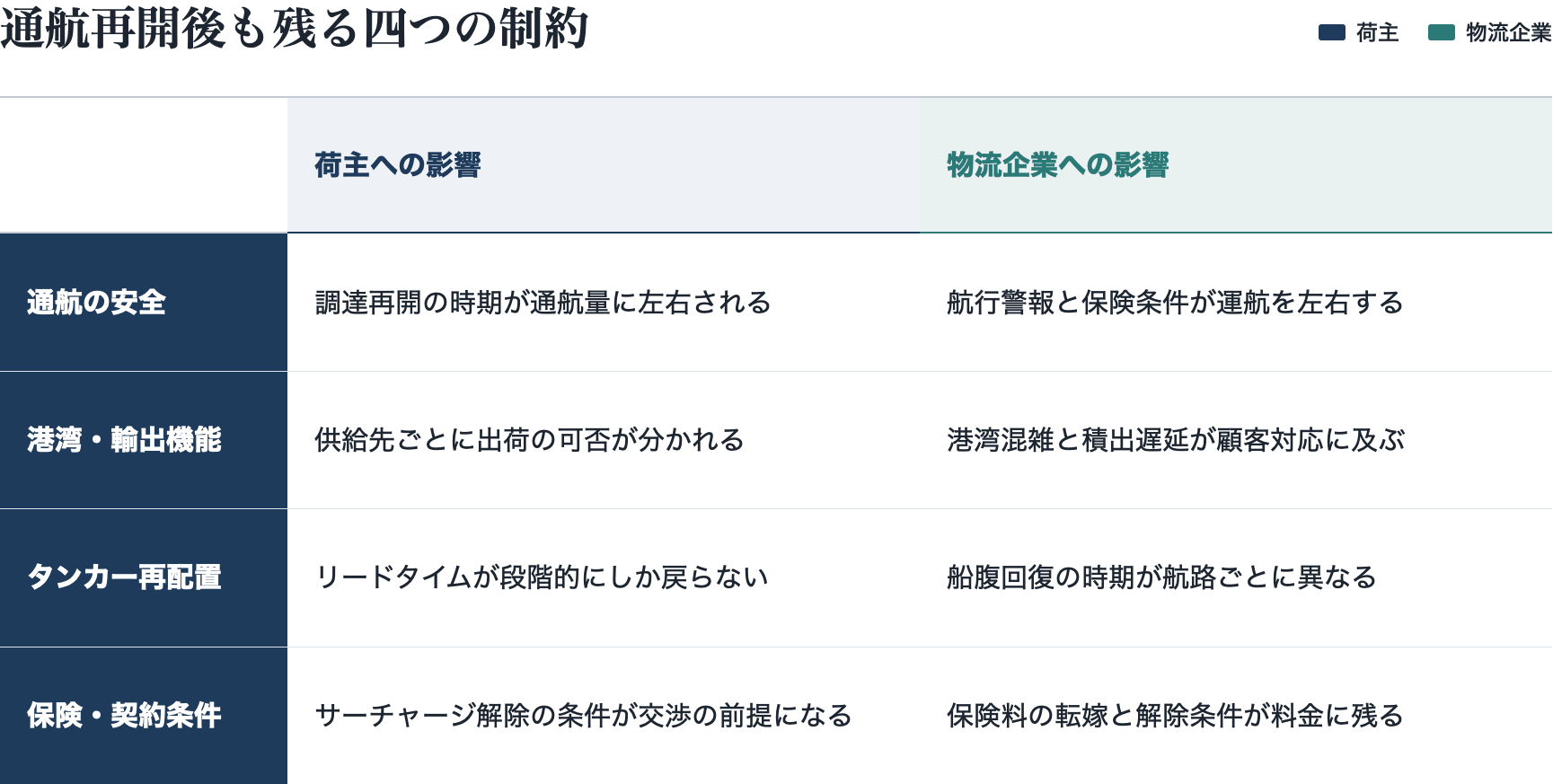

通航再開後も残る四つの制約

仮に署名が実現し、イランが海峡開放を宣言したとしても、商業輸送が危機前に戻るまでには、解消に時間を要する制約が残る。商業輸送の回復を遅らせる制約は、物流面では四項目に整理できる。

第一は、通航の安全。米国防当局は、イランが敷設したとされる機雷の掃海に相応の時間を要すると説明している。所要期間は数週間とする見方から最大で半年とする見方まで、当局内でも幅がある。掃海作業は戦闘が検証可能な形で終結して初めて着手できる。

第二は、輸出・港湾機能の回復だ。産油国の関係者は、即時に戦闘が終わっても、海峡通航量が8割程度まで戻るには最低でも4か月を要するとの見方を示している。損傷した港湾、積出設備、製油所、パイプラインの修復と検査も時間がかかる。

第三は、タンカー輸送能力の再配置である。日本郵船・商船三井・川崎汽船の邦船3社も2月28日にホルムズ通航を停止し、喜望峰経由に振り替えている。これらの船舶を中東・アジア航路に戻すには、契約変更、乗組員手配、港湾スロットの確保、航路再設定を含め、数週間単位の調整を要する。

第四は、保険・契約条件の再設定である。通航が再開しても、戦争リスク保険料やサーチャージが同時に危機前水準へ戻るとは限らない。

これらの制約は、荷主と物流企業で関わる対象が異なる。

保険・契約条件は、物流企業が最も直接に関わる制約となる。危機前、船体価額の0.1パーセントから0.25パーセント程度だった戦争リスク保険料は、危機のピークで1パーセント前後、米国・イスラエル関連船には数パーセントまで上昇した。保険ブローカー大手は、停戦合意が成立しても保険料は即座には下がらないとの見方を示している。

料率の引き下げには無事故の実績データの蓄積が必要であり、低下の判断には年単位の時間を要するという。物流企業にとって、この保険料は運賃やサーチャージに転嫁している費用だ。通航が再開しても保険料が危機前を上回る間は、サーチャージの同時解除は難しい。サーチャージ解除の条件は、通航再開日よりも戦争リスク保険料の水準に置く形になる。複数の市場分析機関は、イランが海峡の運用への影響力を維持する形での終戦の場合、通航量の回復は危機前水準の6割から7割にとどまる可能性があると指摘している。

署名後に航行警報の解除、多国籍部隊による護衛、主要保険会社の料率引き下げ、大手海運会社による限定的な通航再開が同時に進めば、通航量は想定より早く回復する可能性もある。その場合でも、ナフサの現物供給と国内の納期回復には時間差が残る。

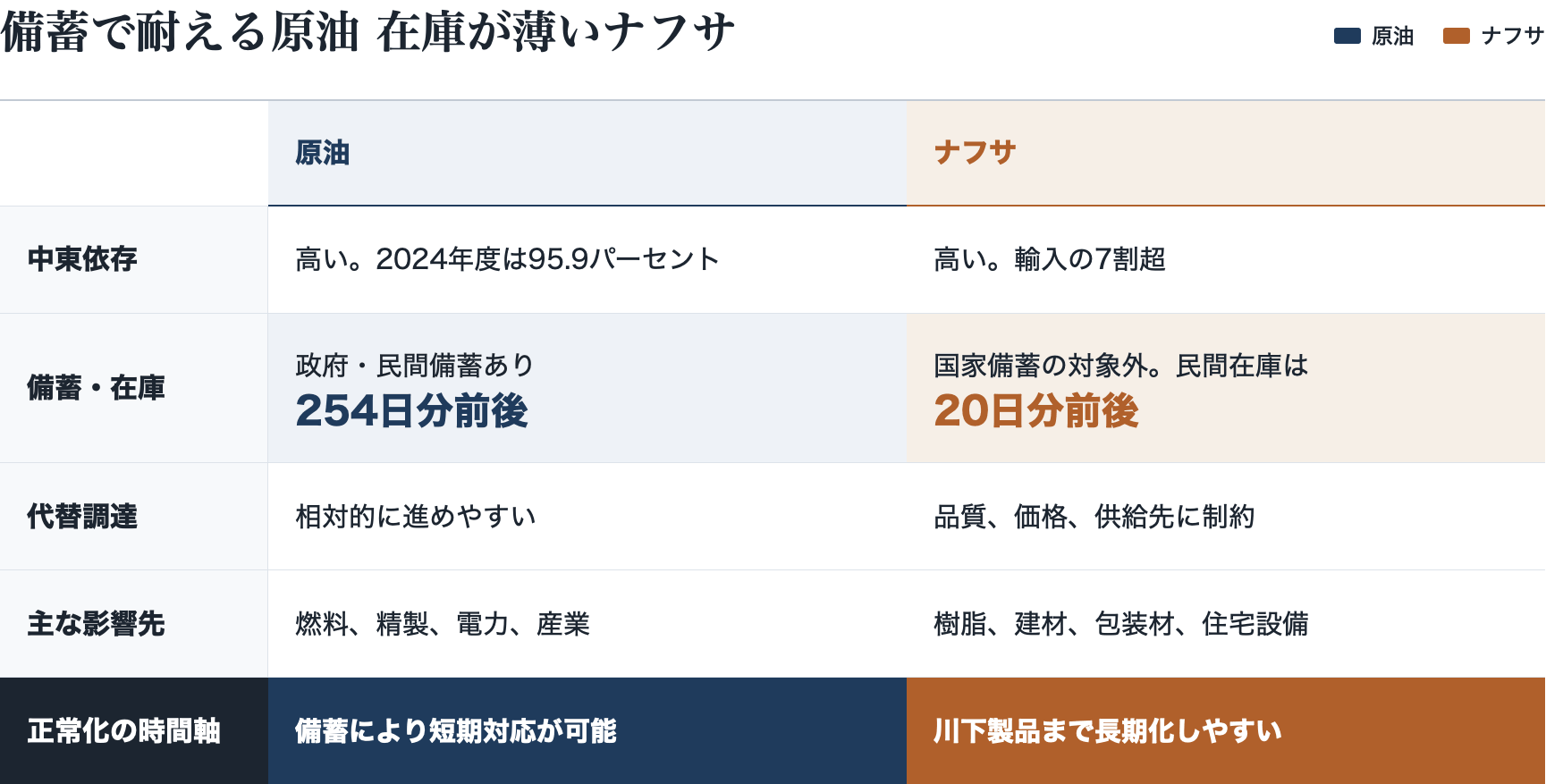

原油よりナフサ、国内に長く残る制約

今回のホルムズ危機は、日本の原油とナフサの調達が抱える非対称性を示した。両者で、正常化までの時間軸が異なる。

原油は中東依存度が高い一方、備蓄日数が長い。中東産原油への依存度は2024年度に95.9パーセントと統計開始以来の最高水準にあり、その大半がホルムズを経由する。一方、備蓄は25年末で254日分前後にのぼる。政府は備蓄を取り崩しつつ、米国・中南米・中央アジア・アフリカ産への切り替えで対応した。米国産の輸入は5月に前年比4倍となり、政府関係者は、ホルムズ経由の減少分を補う代替調達が7月に必要量の100パーセントに届く見通しを示している。

物流企業にとって原油は燃料価格として影響する。軽油価格の動きは配送原価に直結するため、原油価格の軟化が国内の軽油に反映される時期が、燃料費の見直しに関わる。

ナフサは中東依存度が高く、在庫日数が短い。石油化学の出発原料であるナフサは、輸入の中東依存度が7割を超える一方、国産ナフサの民間在庫は危機前で20日分前後にとどまり、国家備蓄の対象外である。シンガポールのナフサスポット価格は2月末の588ドルから3月下旬に1000ドルを超え、5月中旬に1043ドルでピークをつけた後、6月初旬に767ドルへ低下した。下げ幅は4分の1を超える。ただし、価格の低下は現物供給の回復と同義ではない。ナフサの供給制約は、樹脂、建材、包装材、住宅設備など川下部材に時間差を伴って残る。

ナフサ供給の制約は、川下部材や完成品の出荷制約につながった。住宅設備分野では、原材料不足を理由とする受注停止が発生した。TOTOは6月9日、原材料の供給見通しが立ったとして全製品の受注を標準納期で全面再開したが、断熱材や塩化ビニル管など建材の追加的な値上げは6月時点でも続いている。

低単価の副資材であっても、代替調達が難しい場合には完成品の出荷制約となる。今回の危機では、単価の大小より代替可能性が供給リスクを左右することが確認された。国内エチレン設備の稼働率は4月に67.3パーセントと過去最低を記録した。

荷主にとって、ここが最も事業への影響度が高くなる。完成品を止めるのは、主要原料よりも、低単価で代替の効かない副資材である場合がある。接着剤、樹脂部品、包装フィルム、容器といった部材まで、調達リスクは一次原料以外にも及ぶ。荷主は、主要原料だけでなく、副資材、包装材、容器、接着剤についても、代替品、代替サプライヤー、最低在庫日数を確認することになる。

物流企業には、この制約が荷量と荷姿の変更として表れる。川下メーカーの受注停止や減産は、運ぶ荷物の増減として影響する。包装資材や容器の不足は、荷姿の変更や積載効率の低下につながり、配車やパレット運用に波及する。物流企業の側では、荷量の増減だけでなく、ケース数、パレット積載効率、容器回収、混載可否、納品頻度の変化が確認の対象になる。AdBlue(尿素水)では、液体そのものよりも容器の供給制約が先に生じ、店頭在庫の不足につながった。トラック運行に必要な品目であっても、容器や包装材の不足によって供給が制約される。国内輸送の運行条件は、中東発の原料制約と直接関連している。

LNGは中東依存度が低く、原油・ナフサより供給制約を受けにくい。最大の供給国が豪州であり、調達先が分散しているためだ。この差は、調達先分散が供給制約を抑えることを示している。調達先変更や国内石化再編は、短期の通航再開とは別の年単位の課題である。紅海航路の制約も続いており、ホルムズの正常化だけでアジア・欧州間の輸送環境が全面的に回復するわけではない。荷主は品目別に、物流企業は航路別に、運賃、輸送日数、保険条件を確認する形になる。

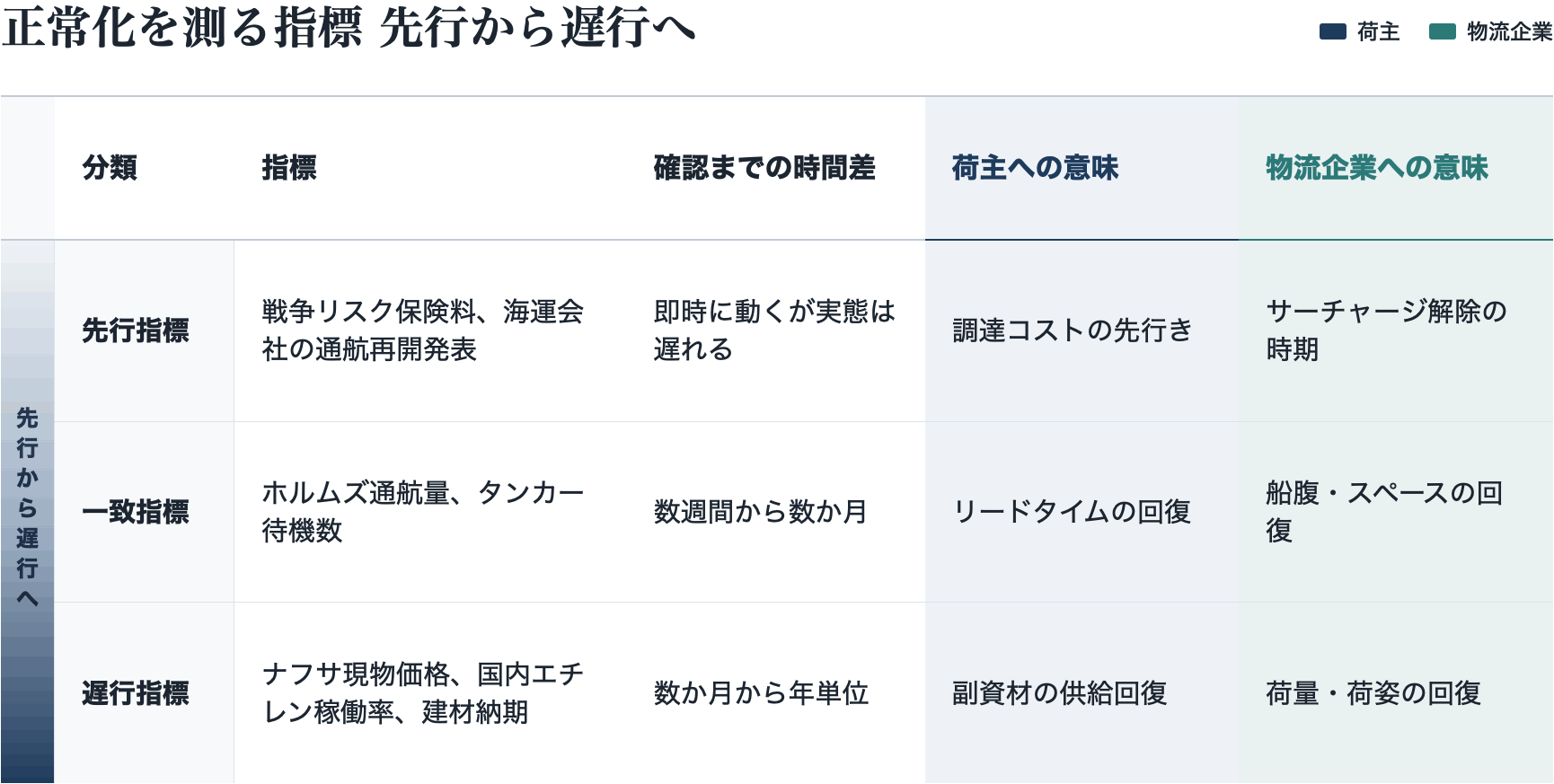

正常化は段階的に進む。数日単位では金融市場と一部船舶の運航が反応し、数週間単位では通航の安全と保険料が焦点となり、数か月単位では原油・ナフサの現物供給と国内川下製品への影響が残る。荷主と物流企業では、性質の異なる指標が判断材料になる。

戦争リスク保険料は、上昇局面では先行指標として動くが、低下局面では実績データの蓄積を待つため遅れて反映される。原油価格も、需要、金融政策、在庫、産油国の協調判断によって変動するため、ホルムズの正常化のみを示す指標とはならない。これらの指標がすべて同時に回復するとは限らず、部分的な正常化が先行する場合もある。複数の指標が一定期間にわたり改善して初めて、輸送と調達が危機前水準に近づいたと判断できる。

6月14日時点で、ホルムズ海峡の商業船通航は危機前の数パーセントにとどまり、戦争リスク保険料は危機前を上回る水準にある。国内エチレン稼働率は4月に67.3パーセント、ナフサスポット価格は6月初旬に767ドルで、いずれも危機前水準には戻っていない。署名式は6月19日に開く方向だが、履行の条件はなお流動的だ。荷主の調達と物流企業の輸送が危機前に戻る時期は、海峡の通航量、戦争リスク保険料、タンカー配置、ナフサの現物供給、国内川下製品の納期に表れる。

この記事をより深く理解するために

製造業の受注停止急拡大、ナフサ依存の急所直撃(5月) ナフサ供給制約が住宅設備など川下製造業に波及した経緯を整理した既報。

アドブルー、容器ひっ迫で店頭消失(6月) 液体よりも容器側が先に不足した供給制約の実例を報じた既報。

{kind=link}